La Fed enfría el rally: Dow Jones en 49.028 puntos

Las bolsas internacionales han puesto freno al optimismo casi sin pausa de las últimas sesiones. Los índices globales han cortado una racha de cinco días de subidas, justo después de que el S&P 500 cruzara por primera vez los 7.000 puntos y minutos antes de que la Reserva Federal confirmara que mantiene los tipos estables. La reacción ha sido discreta en los parqués pero significativa en divisas: el dólar ha frenado su desplome reciente y la atención del mercado se ha desplazado a la rueda de prensa de Jerome Powell y al creciente ruido político en torno a la Fed. Al mismo tiempo, el oro ha escalado a máximos históricos por encima de 5.300 dólares la onza y el petróleo vuelve a niveles de hace cuatro meses, alimentando las dudas sobre una inflación que la institución insiste en seguir vigilando de cerca. La consecuencia es clara: el rally de la inteligencia artificial cede el foco, y la política monetaria vuelve al centro del tablero.

Un respiro tras cinco sesiones de euforia

Hasta este miércoles, el relato era sencillo: bolsas al alza, dólar a la baja y una Reserva Federal que, pese al discurso prudente, parecía avalar el escenario de recortes de tipos a lo largo del año. El giro ha llegado con una sesión de transición en la que el MSCI mundial ha retrocedido en torno a un 0,1% tras marcar su tercer máximo intradía consecutivo en 1.055 puntos, antes de cerrar en 1.050. La corrección es mínima en términos porcentuales, pero relevante desde el punto de vista psicológico: indica que los inversores empiezan a cuestionar cuánto recorrido adicional tiene el rally tras las últimas marcas históricas.

La fotografía es la de un mercado que no se desploma, pero que acusa fatiga. El movimiento se produce, además, en un contexto de elevada concentración: buena parte de las subidas recientes han estado impulsadas por un puñado de grandes tecnológicas estadounidenses ligadas a la inteligencia artificial, mientras muchos sectores cíclicos y bolsas emergentes avanzaban a menor ritmo. El contraste con la aparente calma del mercado de bonos, donde las rentabilidades se mantienen contenidas pese al ruido político en Washington, añade un elemento más de incertidumbre sobre qué activo está leyendo mejor el futuro cercano.

Una Fed inmóvil y cada vez más politizada

Tal y como descontaba el mercado, la Reserva Federal dejó sin cambios el tipo de referencia, subrayando en su comunicado que la inflación sigue “elevada” y que el crecimiento económico continúa siendo “sólido”. Lo más relevante no fue lo que hizo, sino lo que evitó: no ofreció ninguna pista clara sobre el momento del próximo recorte, y se limitó a recordar que las decisiones dependerán de los datos. El mensaje implícito es que la institución no está dispuesta, por ahora, a dar por ganada la batalla contra la inflación.

Lo que distingue esta reunión de otras es el ruido político de fondo. La decisión llega mientras la Administración Trump mantiene una investigación penal abierta contra Powell, avanza en un intento de destituir a la gobernadora Lisa Cook y prepara el nombramiento de un nuevo presidente de la Fed. Nunca en la historia reciente el banco central había estado tan expuesto a presiones directas del poder ejecutivo. Este hecho revela un riesgo sistémico: si el mercado percibe que la política monetaria se decide en función de la Casa Blanca y no de los datos, el precio exigido para financiar a Estados Unidos podría elevarse con rapidez.

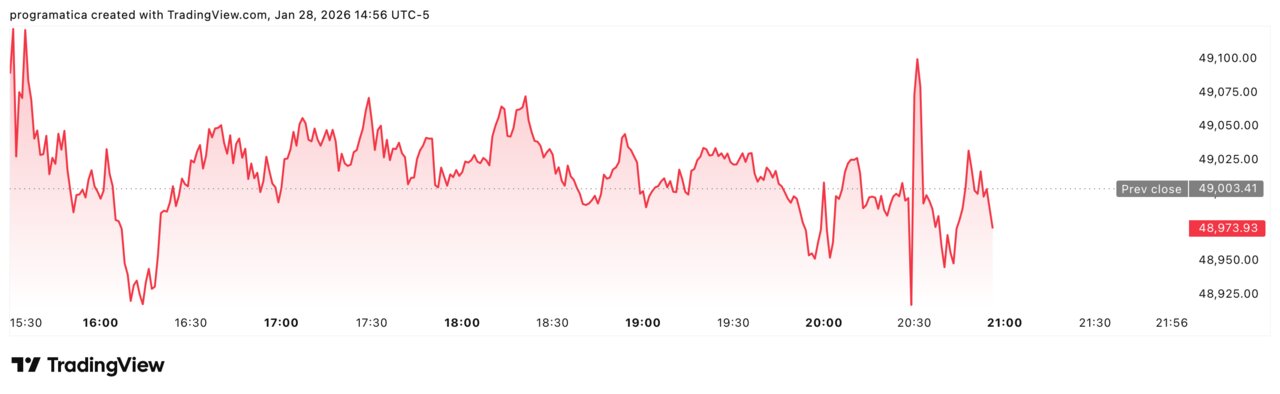

Wall Street cede tras tocar los 7.000 puntos

En la renta variable estadounidense, la sesión ha estado marcada por un doble hito y su posterior corrección. Por un lado, el S&P 500 ha vuelto a cruzar los 7.000 puntos por primera vez en su historia, consolidando la imagen de una bolsa norteamericana que se resiste a cualquier señal de debilidad. Por otro, el cierre ha sido en negativo: el índice ha terminado en 6.974,21 puntos, un descenso del 0,06% y alrededor de un 0,4% por debajo del máximo intradía.

En paralelo, el Dow Jones Industrial Average ha avanzado 24,74 puntos, un 0,05%, hasta 49.028,15 puntos, situándose también en zona de récord, mientras que el Nasdaq ha sumado un 0,12%, hasta 23.845,24 puntos. El aparente contraste —máximos históricos intradía y cierre en rojo— refleja la prudencia que empieza a calar en el mercado. Con la temporada de resultados en pleno apogeo, las miradas están puestas en Microsoft, Tesla y Meta, que publican tras el cierre, y en Apple, que lo hará el jueves. Una parte sustancial del avance del S&P 500 en los últimos meses ha estado concentrada en este grupo de megacaps, de modo que cualquier tropiezo en sus cifras puede tener un impacto inmediato en el índice. La frase de un estratega resume el pulso del mercado: “La Fed no ha agitado el barco, pero ahora los resultados dirán si este nivel de valoración es sostenible”.

Europa se frena y el lujo paga la factura

Mientras Wall Street se mueve en un rango estrecho, Europa ha optado por recoger beneficios. El STOXX 600 ha cedido un 0,75%, lastrado por un desplome cercano al 8% de LVMH después de que el grupo de lujo, propietario de Louis Vuitton y Tiffany, presentara resultados prudentes y su presidente, Bernard Arnault, se mostrara cauteloso sobre el ejercicio que comienza. El contraste con los máximos del índice global es elocuente: mientras la renta variable mundial roza récords, el viejo continente sigue atrapado entre un crecimiento mediocre y una fuerte dependencia de sectores cíclicos y regulados.

La caída del lujo no es solo un ajuste sectorial. Habla de algo más profundo: el enfriamiento del consumo de alto nivel en China y Estados Unidos, la pérdida de impulso del turismo de compras y el impacto de un euro fuerte en los márgenes de las compañías europeas. Frente a la narrativa casi monolítica de la “revolución de la IA” en Estados Unidos, Europa presenta un mosaico más heterogéneo, con bancos que aún lidian con la normalización de tipos, industriales presionadas por la energía y grandes exportadoras expuestas a un tipo de cambio cada vez más volátil. Para el inversor, el mensaje es que el riesgo no solo está en el nivel de los índices, sino en la fragilidad de los motores que hay detrás.

El dólar despierta y complica el relato del mercado

Tras varios días de ventas agresivas, el dólar ha frenado su caída y ha recuperado terreno. El índice DXY —que mide al billete verde frente a una cesta de divisas— ha subido en torno al 0,8%, hasta 96,66 puntos, mientras el euro retrocedía un 1,07%, hasta la zona de 1,1911 dólares, después de haber superado fugazmente el nivel de 1,20 tras unas declaraciones de Trump restando importancia a la debilidad del dólar.

La secuencia es reveladora: primero, un presidente que parece cómodo con una moneda más barata; después, un banco central que se resiste a acelerar los recortes de tipos; y, finalmente, un mercado que empieza a descontar que la Fed no validará la narrativa de depreciación indefinida del dólar. Al otro lado, el BCE observa con creciente preocupación la rapidez de la apreciación del euro y advierte de que podría empujar aún más a la baja una inflación que ya amenaza con quedar por debajo del objetivo del 2%. El diagnóstico es claro: el tipo de cambio vuelve a ser un canal clave de transmisión de la política monetaria y una fuente de tensión entre las dos orillas del Atlántico.

Materias primas en máximos: oro y petróleo miran a la inflación

Mientras las bolsas se toman un respiro, las materias primas envían una señal muy distinta. El oro ha marcado un nuevo máximo histórico por encima de 5.300 dólares la onza, en lo que muchos analistas interpretan como una mezcla de cobertura frente a la inflación, desconfianza en la política monetaria y búsqueda de refugio ante la incertidumbre política en Estados Unidos. “El mensaje del oro es que una parte del mercado no se cree del todo que la inflación esté controlada ni que la Fed pueda actuar con total independencia”, resumía un gestor de renta fija.

En paralelo, el petróleo ha mantenido la presión al alza. El West Texas Intermediate ha avanzado en torno a un 1,07%, hasta 63,07 dólares por barril, mientras que el Brent ha subido un 1,04%, hasta 68,27 dólares, después de tocar un máximo de cuatro meses en 68,53. Estos niveles, aunque aún lejos de los picos de otras crisis recientes, son suficientes para complicar la tarea de los bancos centrales: un crudo más caro tiende a reavivar las tensiones inflacionistas y a erosionar la renta disponible de hogares y empresas importadoras. Para Europa, especialmente dependiente de la energía exterior, la combinación de euro fuerte y petróleo más caro es un cóctel que exige prudencia.

Qué mira ahora el mercado: Powell, junio y las tecnológicas

La próxima referencia clave ya está marcada en el calendario de los operadores. A corto plazo, el foco se sitúa en la rueda de prensa de Jerome Powell, de la que el mercado espera matices sobre el balance entre inflación y crecimiento, y cualquier pista indirecta sobre cómo vive el presidente de la Fed la ofensiva política en su contra. A medio plazo, el hito es el mes de junio, cuando las curvas de tipos solo otorgan algo más de un 50% de probabilidad a un recorte, según los precios de derivados monitorizados por la herramienta FedWatch.

Entre medias, el termómetro serán los resultados del Big Tech estadounidense. Si Microsoft, Tesla, Meta y Apple confirman crecimientos de ingresos de doble dígito y márgenes resistentes pese al entorno de tipos altos, el mercado tendrá argumentos para validar las valoraciones actuales. Si, por el contrario, aparecen señales de saturación en la demanda, desaceleración de la publicidad digital o presión regulatoria sobre los modelos de negocio, el ajuste podría ser rápido. En un índice donde las siete mayores compañías concentran ya más del 30% de la capitalización, la frontera entre corrección técnica y cambio de ciclo se ha vuelto extremadamente fina.

Volatilidad política y divisa

Para el ahorrador europeo, la sesión deja varias advertencias. La primera es que la dependencia de Wall Street y del dólar es hoy mayor que hace una década: una corrección brusca en Estados Unidos o un giro inesperado de la Fed se trasladan con rapidez a los índices europeos, incluso cuando los fundamentales locales son distintos. La segunda es la volatilidad política: un banco central sometido a investigaciones, intentos de destitución y presiones abiertas desde la Casa Blanca introduce un factor de riesgo difícil de modelizar, pero muy real.

Por último, la divisa vuelve a ser un elemento decisivo. Un euro en la zona de 1,19–1,20 dólares mejora el poder de compra energético pero penaliza a los exportadores europeos y puede llevar al BCE a prolongar políticas acomodaticias más tiempo del deseado. En este contexto, los expertos recomiendan reforzar la diversificación —no solo geográfica, sino también en monedas—, evitar concentraciones excesivas en el Big Tech estadounidense y asumir que la fase de subidas casi lineales podría estar dando paso a un escenario de retornos más volátiles y selectivos. El rally no ha terminado, pero la sesión de hoy demuestra que el margen de error del inversor es cada vez más estrecho.