Del pánico a la “burbuja de IA” al rally de cinco sesiones: las 5 claves que pueden explicar el rebote del Dow Jones y el S&P 500

Tras un arranque de mes claramente bajista y un sprint alcista final, Wall Street cerró noviembre con una sensación agridulce: corrección seria en tecnología y cripto, pero S&P 500 y Dow de nuevo cerca de máximos históricos. A partir del análisis de Joseph Adinolfi (MarketWatch) y de varios estrategas citados en su informe, estas son las cinco pistas clave que están mirando los analistas para intentar anticipar el próximo tramo del mercado.

1. El rally de la IA ya no es solo Nvidia: “Team Google” vs “Team OpenAI”

Uno de los giros más claros del mes lo ha provocado Alphabet con el lanzamiento de su modelo Gemini 3, que ha reordenado el mapa de ganadores y perdedores en el trade de inteligencia artificial. Según un desglose de Coatue Management, el mercado está separando a las compañías en dos bloques:

-

“Team Google”: Alphabet, Broadcom (socia en los TPUs que alimentan Gemini 3), Celestica, Lumentum, TTM Technologies…

-

“Team OpenAI”: Nvidia, Microsoft, Oracle, AMD, SoftBank, CoreWeave…

Adinolfi destaca un dato llamativo: el S&P 500 subió un 0,9% en una sesión reciente mientras Nvidia caía más de un 2,5%, algo que no se veía desde 2022. El mensaje de fondo, en palabras de asesores como John Grimley, es claro: la IA puede seguir tirando del S&P 500 y el Nasdaq incluso si Nvidia deja de ser la única gran estrella del sector.

2. La Reserva Federal, otra vez en el centro del tablero

El segundo gráfico clave que siguen los analistas es el de expectativas de tipos de interés. Tras varias semanas de dudas, comentarios de miembros de la Fed como Christopher Waller y la posibilidad de que Kevin Hassett sea el próximo presidente del banco central han reavivado la probabilidad de un recorte de tipos en diciembre, algo que el mercado percibe como apoyo directo a la renta variable.

Como resume Paul Stanley (Granite Bay Wealth Management), el rebote de finales de noviembre refleja que los inversores vuelven a creer que la Fed priorizará la protección del mercado laboral frente a una postura demasiado dura contra la inflación. Si ese recorte se materializa, la narrativa de “soft landing” ganará fuerza y podría dar gasolina adicional a los índices en el tramo final del año.

3. Mejora de la “anchura” del mercado: se suman más valores al rebote

Otro de los gráficos que analiza Adinolfi es el porcentaje de compañías del S&P 500 que cotizan por encima de su media de 200 sesiones. A mediados de noviembre este indicador cayó hasta el entorno del 47%, el nivel más bajo desde junio, lo que reflejaba un rally muy concentrado en unos pocos gigantes tecnológicos.

En la última semana, sin embargo, esa cifra ha repuntado por encima del 54%, con sectores como salud y otros rezagados uniéndose al movimiento alcista. Ryan Detrick (Carson Group) recuerda que, históricamente, la mejora de la amplitud suele anticipar subidas adicionales en los índices de referencia, al indicar que el “suelo” del mercado es más sólido de lo que parece mirando solo a las megacaps.

4. Los insiders vuelven a comprar sus propias acciones

El cuarto gráfico relevante es el ratio entre ventas y compras de insiders (directivos y consejeros) que elabora Vickers para las compañías del NYSE. En octubre este indicador se disparó por encima de 27, máximo histórico, señal de que los ejecutivos aprovechaban los precios altos para vender.

Desde entonces, la ratio se ha desplomado hasta 2,5, según explica Jasper Hellweg (Argus Research). A estos niveles el dato tiene poca capacidad predictiva por sí mismo, pero sí refleja un giro de fondo: los insiders ya no solo venden, también compran. Y, como recuerda el tópico de Wall Street, hay miles de razones para vender… pero solo una buena razón para comprar: pensar que la acción va a subir.

5. Flujo récord de dinero extranjero hacia la bolsa estadounidense

El último gráfico que mira el mercado procede del Tesoro estadounidense: las compras netas de acciones de EE. UU. por parte de inversores extranjeros. Pese al ruido sobre los aranceles de Trump y el supuesto “Sell America”, los últimos datos muestran justo lo contrario: en los 12 meses hasta septiembre, las entradas netas en bolsa alcanzaron unos 647.000 millones de dólares, un máximo histórico según recoge Ed Yardeni (Yardeni Research).

Esto sugiere que, lejos de abandonar los activos estadounidenses, los grandes inversores internacionales siguen viendo el mercado de EE. UU. como el principal destino para su capital, incluso después de las turbulencias de noviembre y de la caída del dólar en parte del año.

El Dow Jones se luce en una semana breve pero muy rentable

Aunque la mayor parte de la volatilidad vino del lado tecnológico, el gran ganador de fondo fue el Dow Jones Industrial Average. Entre el 24 y el 28 de noviembre, el índice que agrupa a los grandes nombres de la “vieja economía” avanzó un 3,2%, frente al 3,7% del S&P 500 y el 4,9% del Nasdaq, que encadenó cinco sesiones consecutivas de subidas. Con este tirón final, el Dow logró cerrar noviembre ligeramente en positivo (+0,3%) y encadenar siete meses seguidos de avances mensuales.

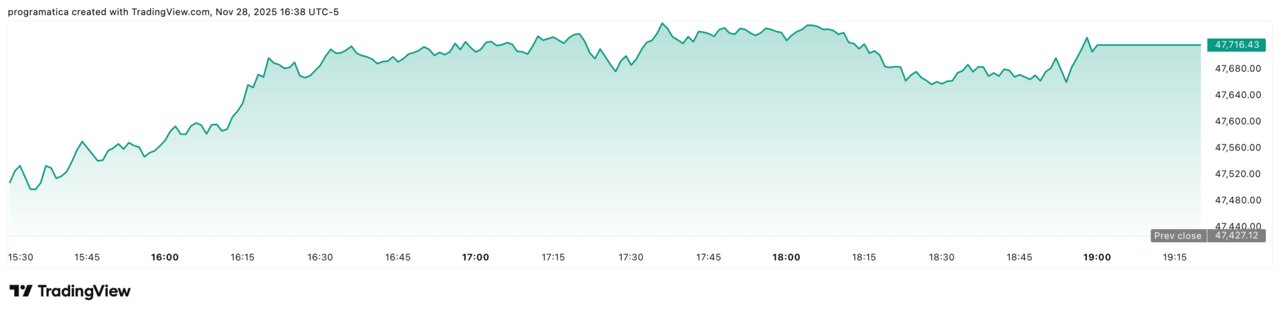

En la sesión reducida de Black Friday, el viernes, el Dow sumó otro 0,6% (unos 289 puntos) y se situó en torno a los 47.716 puntos, acompañado por un S&P 500 que avanzó un 0,5% y un Nasdaq que repuntó un 0,7%. Fue el remate perfecto a una semana en la que el mercado pasó de castigar a las compañías ligadas a una supuesta “burbuja de IA” a abrazar de nuevo el escenario de aterrizaje suave con la Reserva Federal como apoyo.

El apagón del CME: futuros congelados, bolsas al alza

El momento más delicado llegó el viernes 28, cuando un fallo en el sistema de refrigeración de los centros de datos de CyrusOne provocó unas 10 horas de parón en los mercados de futuros del CME Group, afectando a índices bursátiles, materias primas y divisas. Durante ese lapso, los contratos sobre el Dow, el S&P y el Nasdaq quedaron bloqueados, alimentando las dudas sobre cómo reaccionaría la renta variable en la apertura de Wall Street.

Pese al susto, una vez restablecida la negociación y con una jornada ya de por sí reducida por el puente de Acción de Gracias, los principales índices cerraron en verde y cerca de los máximos intradía. La lectura fue nítida: la confianza en el rally de final de mes era lo suficientemente fuerte como para superar sin nervios un incidente técnico de gran calibre.

¿Qué puede pasar ahora?

Combinando estas cinco piezas, los analistas dibujan un escenario mixto:

-

Positivo a corto plazo: mejora de la amplitud, insiders comprando y flujos extranjeros récord son señales que, históricamente, han acompañado a mercados que todavía tienen recorrido al alza.

-

Riesgos de fondo: la volatilidad (VIX) se mantiene por encima de su media histórica con el S&P cerca de máximos, el Nasdaq ha roto su racha de siete meses seguidos de subidas y el trade especulativo (valores muy cortos, cripto) sigue tocado tras las fuertes caídas de mitad de mes.

La clave, coinciden voces como Aaron Clark (GW&K) y Fawad Razaqzada (StoneX), será comprobar si el rebote de Acción de Gracias se sostiene cuando vuelva el volumen en diciembre y cuando la Fed tome su decisión definitiva. Si el recorte de tipos llega y la anchura del mercado sigue mejorando, el rally de fin de año podría extenderse; si no, el retroceso de noviembre podría ser solo el primer aviso de una corrección mayor en 2026.