Wall Street: Las bolsas globales encadenan cinco subidas y rozan máximos, salvo el Dow Jones

Las bolsas mundiales prolongan su racha alcista. El indicador global MSCI avanza alrededor de un 0,7% y firma su quinta sesión consecutiva de subidas, mientras el S&P 500 consolida máximos históricos en los 6.986 puntos y el Nasdaq supera los 23.800 puntos. En paralelo, Asia se despierta con tono positivo: el Nikkei japonés escala por encima de los 53.300 puntos, el Kospi surcoreano repunta más de un 2,5% y el Hang Seng suma más de 360 puntos.

No todo son luces. En Wall Street, el Dow Jones cede un 0,8%, arrastrado por el desplome de las aseguradoras de salud estadounidenses tras la propuesta de la Administración Trump para las tarifas de Medicare. En deuda, las rentabilidades de los bonos suben de forma contenida y el dólar cae hasta mínimos de casi cuatro años frente a una cesta de monedas.

Las materias primas completan el tablero: el oro se afianza por encima de los 5.000 dólares la onza, el brent se aproxima a los 67 dólares y el mineral de hierro corrige. El diagnóstico es inequívoco: el mercado celebra los beneficios empresariales y la narrativa de la inteligencia artificial, pero lo hace en un entorno de incertidumbre macro y tensión geopolítica que sigue alimentando a los activos refugio.

Rally global de cinco sesiones consecutivas

El indicador MSCI que agrupa a las principales bolsas del mundo suma 7,7 puntos, hasta el entorno de los 1.052 puntos, y encadena cinco jornadas al alza, la mejor racha del año. La subida, del 0,7% diario aproximadamente, se apoya en tres pilares: una temporada de resultados mejor de lo previsto, la expectativa de que la Fed mantenga tipos estables y un dólar más débil.

Este hecho revela que, pese al ruido político —incluidas las nuevas amenazas arancelarias de la Casa Blanca—, el mercado sigue otorgando prioridad a los beneficios empresariales. Mientras alrededor del 80% de las compañías del S&P 500 que ya han publicado baten expectativas, los gestores vuelven a rotar hacia renta variable global, con especial apetito por tecnología y exportadoras asiáticas.

Sin embargo, la racha no oculta las divergencias internas. Los índices globales baten récords intradía, pero la confianza del consumidor en Estados Unidos se desploma a mínimos de 2014 y algunos sectores, como sanidad y aerolíneas, encajan correcciones de doble dígito. La consecuencia es clara: el rally es real, pero está lejos de ser homogéneo.

Wall Street: máximos en el S&P 500 y castigo al Dow

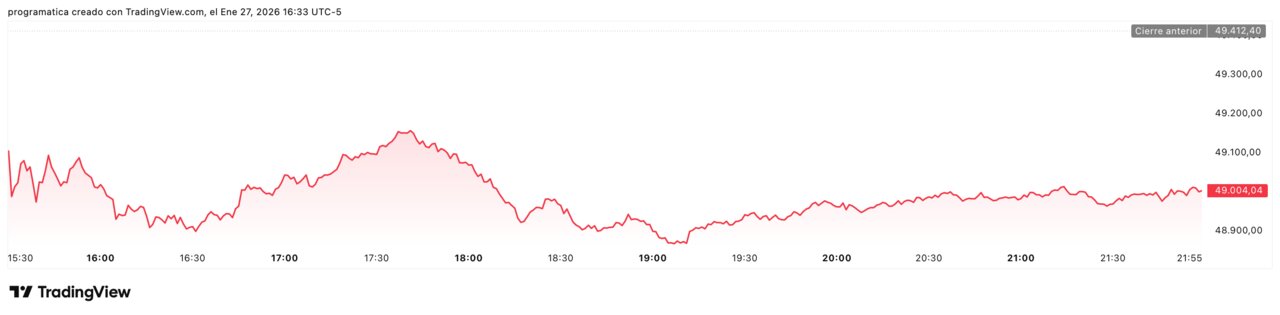

En Nueva York, la sesión volvió a dibujar un mercado a dos velocidades. El S&P 500 avanzó un 0,4%, hasta los 6.986,04 puntos, y el Nasdaq subió un 0,9%, hasta 23.860,62 puntos, impulsados por la tecnología y los semiconductores. En cambio, el Dow Jones retrocedió un 0,83%, hasta los 49.001,2 puntos, víctima del desplome de UnitedHealth y otras aseguradoras médicas.

El contraste resulta demoledor. Mientras los gigantes de la nube y la inteligencia artificial —Microsoft, Nvidia, Amazon, Meta— siguen añadiendo puntos al Nasdaq, el Dow acusa el impacto de un sector sanitario sometido a fuerte presión regulatoria. La propuesta de mantener casi planos los reembolsos de Medicare Advantage y las guías de ingresos conservadoras han borrado en cuestión de horas miles de millones de capitalización bursátil en el segmento.

El mensaje de fondo es que el mercado ha dejado de moverse de forma sincronizada: los índices amplios pueden marcar máximos históricos incluso cuando segmentos completos del S&P 500 entran en corrección.

Asia se sube al tren tecnológico y lidera las alzas

La sesión asiática apunta a una apertura en positivo, apoyada en el mismo relato que impulsa a Wall Street: la euforia en torno a la IA y los beneficios del sector tecnológico. El S&P/ASX 200 australiano suma 81,5 puntos hasta los 8.941,6, mientras el futuro sobre ese índice (SPI 200) se mueve en los 8.945 puntos, anticipando continuidad del tono alcista.

En Japón, el Nikkei cerró en 53.333,54 puntos, con un avance de 448,29 puntos (alrededor del 0,85%), apoyado en sus grandes exportadoras y en un yen que, pese a su reciente fortaleza, sigue débil en términos históricos. El Kospi surcoreano, por su parte, se dispara hasta los 5.084,85 puntos, con una subida de 135,26 puntos, la mayor en tres semanas, gracias al tirón de sus campeones de chips y hardware.

China y Hong Kong acompañan con movimientos más moderados: el Shanghai Composite (SSEC) ronda los 4.140 puntos, con una subida de algo más de 7 puntos, mientras el Hang Seng escala hasta 27.126,95 puntos, sumando 361,43 puntos. La región se convierte, de nuevo, en receptor natural de los flujos que buscan exposición al ciclo tecnológico global.

Europa aprovecha el viento de cola, con Londres en cabeza

En Europa, las bolsas se han sumado de forma más contenida al rally global. El FTSE 100 británico avanza 58,95 puntos, hasta los 10.207,8, apoyado en energía, mineras y algunos valores de consumo defensivo. El Stoxx 600 encadena su quinta subida y se sitúa en máximos de más de una semana, con ayuda de resultados empresariales mejor de lo previsto.

El detalle de la sesión muestra una Europa que intenta despegar del miedo a la recesión técnica, pero que todavía acusa la fragilidad de su ciclo industrial. Alemania, con el DAX, llegó a ceder alrededor de un 0,2%, reflejando la presión que siguen ejerciendo los tipos altos, el coste de la energía y la incertidumbre política interna.

Un nombre propio sobresale: Puma, que se dispara en torno a un 9% tras la venta de una participación a la china Anta Sports, recordando que las historias corporativas siguen siendo capaces de mover el mercado incluso en jornadas dominadas por la macro global.

Bonos y divisas: dólar débil y subidas contenidas en las rentabilidades

En renta fija, la jornada se ha saldado con movimientos moderados pero significativos. El bono estadounidense a 10 años se sitúa en el 4,2273%, con una subida de 1,6 puntos básicos, mientras el 30 años escala al 4,8335%, casi 3 puntos básicos más. En el Pacífico, el 10 años australiano se coloca en el 4,861%, el neozelandés en el 4,648% y el japonés ronda el 2,289%, reflejando las apuestas a un giro más agresivo del Banco de Japón.

En divisas, el protagonista es un dólar debilitado, con el índice que lo mide frente a una cesta de monedas en mínimos de casi cuatro años. El euro se cambia en torno a 1,1982 dólares, con una apreciación de poco más de un centavo, mientras el dólar australiano se consolida cerca de los 0,6983 dólares, tras un rally superior al 3% en cinco sesiones.

Las divisas asiáticas también se mueven: el won surcoreano ronda los 1.438 por dólar, el yuan cotiza en torno a 6,95 y el yen se ajusta hacia los 152,7 por dólar. La consecuencia es clara: la debilidad del billete verde funciona como combustible adicional para las bolsas y para las materias primas cotizadas en dólares.

Materias primas: oro en récord y petróleo al alza

El capítulo de materias primas completa la fotografía de la sesión. El oro al contado se mueve en torno a los 5.135,7 dólares la onza, con una subida superior a los 120 dólares en la jornada y consolidando el histórico cruce de la barrera de los 5.000 dólares. Los futuros de oro en Estados Unidos cotizan prácticamente al mismo nivel, en 5.135,9 dólares, con avances de más de 50 dólares.

La plata también se suma al rally: el precio en Londres supera los 110,5 dólares, con un alza superior a los 6,6 dólares. El movimiento refleja una búsqueda intensa de refugio en metales preciosos ante la combinación de incertidumbre económica, tensiones geopolíticas y un dólar más débil.

En energía, el brent se sitúa en los 67,32 dólares, tras sumar 1,72 dólares en la sesión, impulsado por los problemas de producción derivados de las tormentas invernales en Estados Unidos. El mineral de hierro corrige hasta los 765 dólares por tonelada, con una caída de 4,5 dólares, mientras el cobre retrocede hasta el entorno de los 13.024 dólares, cediendo 175 dólares.

Los datos de la sesión global

A continuación, la información de mercados clave presentada en una tabla HTML con un estilo limpio al estilo de Negocios.com, lista para ser integrada en página:

| Índice | Nivel de cierre | Variación |

|---|---|---|

| S&P/ASX 200** | 8.941,6 | +81,5 |

| NZX 50** | 13.510,88 | +50,14 |

| DJIA | 49.001,2 | -411,2 |

| Nasdaq | 23.860,624 | +259,267 |

| S&P 500 | 6.986,04 | +35,81 |

| Nikkei 225** | 53.333,54 | +448,29 |

| FTSE 100** | 10.207,8 | +58,95 |

| Hang Seng** | 27.126,95 | +361,43 |

| SPI 200 Futuro | 8.945 | +46 |

| STI** (Singapur) | 4.923,02 | +62,09 |

| SSEC** (Shanghai) | 4.139,9041 | +7,2989 |

| KOSPI** | 5.084,85 | +135,26 |

| ** indica precio de cierre oficial | ||

| Referencia | Rentabilidad (%) | Cambio (p.b.) |

|---|---|---|

| Japón 10 años | 2,2890 | +0,50 |

| Australia 10 años | 4,8610 | +2,60 |

| Nueva Zelanda 10 años | 4,6480 | +2,30 |

| Corea del Sur 10 años | 3,54 | -0,50 |

| EEUU 10 años | 4,2273 | +1,60 |

| EEUU 30 años | 4,8335 | +2,90 |

| Par | Tipo de cambio | Variación |

|---|---|---|

| SGD / US$ | 1,2625 | -0,0075 |

| KRW / US$ | 1.438,240 | -7,52 |

| AUD / US$ | 0,6983 | +0,0067 |

| NZD / US$ | 0,6020 | +0,0049 |

| EUR / US$ | 1,1982 | +0,0103 |

| JPY / US$ | 152,6700 | -1,48 |

| THB / US$ | 30,9300 | -0,22 |

| PHP / US$ | 58,8470 | -0,247 |

| IDR / US$ | 16.760 | -10 |

| INR / US$ | 91,5440 | -0,139 |

| MYR / US$ | 3,9500 | -0,013 |

| TWD / US$ | 31,4700 | -0,038 |

| CNY / US$ | 6,9545 | +0,0005 |

| HKD / US$ | 7,8003 | +0,0027 |

| Activo | Precio | Variación |

|---|---|---|

| Oro spot | 5.135,7 | +121,41 |

| Oro futuro EEUU | 5.135,9 | +53,4 |

| Plata (Londres) | 110,5702 | +6,6749 |

| Brent crudo | 67,32 | +1,72 |

| Mineral de hierro | 765 | -4,5 |

| TRJCRB Index | — | — |

| TOCOM caucho | 346,2 | -3,7 |

| Cobre | 13.024 | -175 |

Estas tablas condensan la fotografía de la sesión: bolsas en verde salvo el Dow, bonos con subidas controladas de rentabilidad, un dólar debilitado frente a la mayoría de divisas asiáticas y europeas, y materias primas con un oro en zona de récord y un petróleo en recuperación moderada.