Wall Street marca récord en el S&P 500 mientras el Dow Jones se hunde un 0,8%

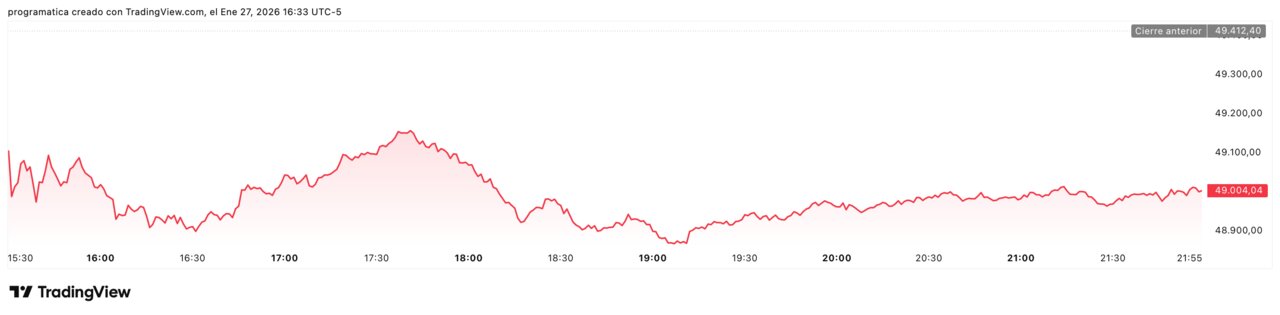

Wall Street firmó este martes una de esas sesiones que obligan a mirar dos veces el tablero. El S&P 500 cerró en máximos históricos, en los 6.978,60 puntos (+0,4%), encadenando su quinto avance consecutivo, mientras el Nasdaq subió un 0,9% hasta los 23.817,10 puntos, su nivel más alto en casi tres meses. En el extremo opuesto, el Dow Jones cayó un 0,8% y perdió 408 puntos, hasta los 49.003,41 puntos, lastrado por un auténtico desplome de las aseguradoras de salud.

El motor del rally volvió a ser la tecnología megacap, impulsada por las expectativas sobre la temporada de resultados y el relato de la inteligencia artificial. Microsoft, Apple, Nvidia, Amazon o Meta sumaron puntos al Nasdaq y al S&P 500, mientras UnitedHealth, Humana y CVS llegaron a ceder entre el 14% y el 21%.

Todo ello se produjo en la víspera de la reunión de la Reserva Federal, con los inversores descontando un mantenimiento de tipos y pendientes del tono de Jerome Powell, y en el mismo día en que la confianza del consumidor se hundió a 84,5 puntos, el nivel más bajo desde 2014. El diagnóstico es inequívoco: el mercado celebra los beneficios de la gran tecnología mientras envía una señal de alarma sobre el sector sanitario regulado.

Un mercado partido en dos: récord en el S&P y castigo al Dow

La sesión dejó una imagen limpia de bifurcación. El S&P 500 y el Nasdaq avanzaron con comodidad, apoyados en tecnología, semiconductores y algunos valores industriales, mientras el Dow —más concentrado en compañías tradicionales— registró un retroceso notable.

El S&P 500 sumó 28,37 puntos, impulsado por el buen tono de la mayoría de sus grandes componentes, y el Nasdaq ganó 215,74 puntos, apoyado en el sector de chips y hardware. En cambio, el Dow llegó a caer más de 430 puntos en los peores momentos antes de moderar las pérdidas al cierre.

La explicación está en la composición de los índices. Mientras el S&P 500 y el Nasdaq dan un peso central a la tecnología de alto crecimiento, el Dow tiene una presencia mucho mayor de sanidad, consumo defensivo y operadores industriales. Cuando se anuncia una propuesta que golpea de lleno a las aseguradoras médicas, el impacto se concentra en este último, aunque el riesgo regulatorio sea de alcance sistémico.

Este hecho revela un mensaje de fondo: Wall Street no se mueve en bloque. El dinero no abandona el mercado, sino que rota con fuerza entre sectores en función de los titulares del día. Y la sesión de este martes fue el ejemplo perfecto.

Tecnología en modo rally a la espera de los ‘siete magníficos’

En el lado ganador, la tecnología volvió a ejercer de locomotora. Microsoft se anotó un 2,2%, Apple avanzó un 1,1% y el índice de semiconductores de Filadelfia subió un 2,4%, cerrando también en máximos históricos. Nvidia, Amazon y Broadcom acompañaron las subidas, en un movimiento que refuerza la sensación de que el mercado sigue apostando por el llamado trade de la IA.

El sector tecnológico del S&P 500 subió alrededor de un 1,7%, con un protagonista inesperado: Corning, fabricante de Gorilla Glass, se disparó un 16% tras conocerse un acuerdo con Meta para suministrar fibra óptica para centros de datos de inteligencia artificial por un valor potencial de 6.000 millones de dólares.

Lo más significativo es que estas subidas llegan en la antesala de una semana clave de resultados. Este miércoles presentarán cuentas Meta, Microsoft y Tesla, abriendo fuego dentro del grupo de los “siete magníficos”. En total, unas 100 compañías del S&P 500 publicarán cifras en los próximos días, lo que equivale a cerca de una quinta parte del índice.

El mercado, de momento, concede el beneficio de la duda: casi el 80% de las empresas que han informado ya han batido previsiones, según datos de LSEG. Pero la vara de medir para los gigantes tecnológicos es mucho más exigente: el inversor quiere ver cómo las enormes inversiones en IA empiezan a traducirse en crecimiento de ingresos y márgenes, no solo en promesas.

Sanidad hundida: el plan de Medicare golpea a las aseguradoras

El reverso de la sesión lo puso el sector sanitario, y en concreto las aseguradoras ligadas a Medicare Advantage. UnitedHealth se desplomó un 19%-20%, arrastrando con ella al Dow; Humana cayó un 21% y CVS perdió en torno al 14%. Se trata de una de las peores jornadas del sector en años.

La reacción no se explica solo por los resultados. UnitedHealth presentó un beneficio del cuarto trimestre ligeramente mejor de lo esperado, pero acompañó la cifra con una guía de ingresos para 2026 por debajo del consenso. A este jarro de agua fría se sumó la propuesta de la Administración Trump de mantener prácticamente planos los reembolsos de Medicare Advantage, un negocio clave para estas compañías.

El mercado leyó el movimiento como un doble golpe: presión regulatoria y deterioro de perspectivas de crecimiento, justo en un segmento que había sido uno de los grandes motores del sector en la última década. La consecuencia es clara: los inversores no solo descuentan menores beneficios a corto plazo, sino un riesgo político estructural más elevado.

El contraste con la euforia tecnológica resulta demoledor. Mientras los múltiples de valoración se expanden en IA y semiconductores, el sector sanitario entra en modo defensa, recordando que en Estados Unidos la frontera entre mercado y política sanitaria es cada vez más difusa.

El dato que nadie quería ver: confianza al nivel más bajo desde 2014

En el frente macro, la jornada dejó una cifra difícil de ignorar. El índice de confianza del consumidor del Conference Board se desplomó hasta 84,5 puntos en enero, desde una lectura revisada al alza de 94,2 puntos en diciembre. Los analistas esperaban un repunte hasta 90.

Con esta caída de casi 10 puntos en un solo mes, el indicador se sitúa en su nivel más bajo desde mayo de 2014, lo que sugiere un deterioro rápido del sentimiento de los hogares. Detrás de la cifra pesan el encarecimiento del crédito, la erosión del poder adquisitivo tras dos años de inflación elevada y la percepción de incertidumbre política en un año electoral.

Lo paradójico es que el mercado de renta variable apenas reaccionó. Como señalaba un estratega, el dato fue “bastante terrible”, pero no alteró el apetito por riesgo en la sesión, eclipsado por el flujo de resultados y las rotaciones sectoriales.

Este hecho revela una desconexión incómoda: mientras las encuestas reflejan un consumidor preocupado, los índices bursátiles marcan máximos históricos. Si la confianza deprimida termina traduciéndose en menor consumo e inversión, el ajuste podría llegar más adelante por la vía de los beneficios empresariales, no por la estadística a corto plazo.

Beneficios corporativos: UPS y GM dan oxígeno, Boeing y las aerolíneas flojean

En el capítulo de resultados, el balance de la sesión fue mixto pero, en conjunto, favorable al relato de una economía que resiste. United Parcel Service (UPS) subió más de un 3% tras proyectar mayores ingresos para 2026, mientras su rival FedEx avanzó un 2,5% arrastrada por el buen tono del sector. Estas compañías actúan como termómetro del comercio y la actividad logística; que ambas mejoren previsiones se interpreta como una señal de que el corazón de la economía estadounidense sigue latiendo.

General Motors protagonizó otro de los grandes movimientos alcistas, con una subida cercana al 9% después de reportar un aumento del beneficio operativo en el cuarto trimestre, mejor de lo previsto por el mercado. La lectura es que, pese a la transición al vehículo eléctrico y a los costes laborales, el negocio tradicional aún genera caja suficiente para sostener inversiones y retornos al accionista.

Más gris fue el panorama en Boeing, cuyos títulos llegaron a subir más de un 2% para acabar la sesión con una caída en torno al 2%. La compañía volvió a decepcionar con pérdidas superiores a las previstas en sus principales divisiones, pese a registrar beneficio contable gracias a la venta de una unidad.

En las aerolíneas, el tono fue claramente negativo: American Airlines cayó un 5,7% por el impacto de las tormentas invernales en sus resultados y JetBlue se dejó alrededor del 8%, penalizada por un trimestre peor de lo esperado y por los efectos del cierre de la Administración el otoño pasado.

El papel de la Fed y la señal de los bonos

En paralelo al ruido sectorial, los inversores siguen con el ojo puesto en la Reserva Federal, que inició este martes su reunión de dos días. El consenso descuenta que el banco central mantendrá los tipos sin cambios, pero la clave estará en el tono del comunicado y en el mapa de puntos de los gobernadores.

En palabras de un estratega, “el mercado quiere saber quiénes serán los disidentes y cuánto consenso real existe sobre el estado de la economía”. Una Fed dividida podría reavivar la volatilidad en renta fija y divisas; una Fed alineada reforzaría la idea de una pausa prolongada antes de los primeros recortes.

En el mercado de bonos, los movimientos fueron contenidos: el rendimiento del Treasury a 10 años subió apenas 1 punto básico, hasta el 4,223%, reflejo de una ligera salida de precios pero sin romper los rangos recientes. El mensaje implícito es que, de momento, la narrativa de inflación controlada pero no vencida sigue vigente.

Un contexto global que acompaña el rally estadounidense

La sesión en Estados Unidos se produjo en un entorno global favorable. En Asia-Pacífico, el Nikkei 225 japonés subió un 0,9%, el Hang Seng avanzó un 1,4% y el Kospi surcoreano se disparó un 2,7%, impulsado también por el sector tecnológico. En Europa, el FTSE 100 británico ganó un 0,6% y el CAC 40 francés un 0,3%, mientras el DAX alemán retrocedió un 0,2%, descolgándose del tono positivo.

Este telón de fondo refuerza la idea de que los inversores globales continúan dispuestos a asumir riesgo de mercado siempre que el relato de beneficios y de tipos se mantenga bajo control. Sin embargo, la dispersión entre índices —como se vio con el Dow— anticipa una fase de mercado mucho más selectiva, donde acertar el sector y el valor puede ser tan importante como acertar la dirección general.

| Índice | Nivel de cierre | Variación |

|---|---|---|

| S&P/ASX 200** | 8.941,6 | +81,5 |

| NZX 50** | 13.510,88 | +50,14 |

| DJIA | 49.001,2 | -411,2 |

| Nasdaq | 23.860,624 | +259,267 |

| S&P 500 | 6.986,04 | +35,81 |

| Nikkei 225** | 53.333,54 | +448,29 |

| FTSE 100** | 10.207,8 | +58,95 |

| Hang Seng** | 27.126,95 | +361,43 |

| SPI 200 Futuro | 8.945 | +46 |

| STI** (Singapur) | 4.923,02 | +62,09 |

| SSEC** (Shanghai) | 4.139,9041 | +7,2989 |

| KOSPI** | 5.084,85 | +135,26 |

| ** indica precio de cierre oficial | ||

| Referencia | Rentabilidad (%) | Cambio (p.b.) |

|---|---|---|

| Japón 10 años | 2,2890 | +0,50 |

| Australia 10 años | 4,8610 | +2,60 |

| Nueva Zelanda 10 años | 4,6480 | +2,30 |

| Corea del Sur 10 años | 3,54 | -0,50 |

| EEUU 10 años | 4,2273 | +1,60 |

| EEUU 30 años | 4,8335 | +2,90 |

| Par | Tipo de cambio | Variación |

|---|---|---|

| SGD / US$ | 1,2625 | -0,0075 |

| KRW / US$ | 1.438,240 | -7,52 |

| AUD / US$ | 0,6983 | +0,0067 |

| NZD / US$ | 0,6020 | +0,0049 |

| EUR / US$ | 1,1982 | +0,0103 |

| JPY / US$ | 152,6700 | -1,48 |

| THB / US$ | 30,9300 | -0,22 |

| PHP / US$ | 58,8470 | -0,247 |

| IDR / US$ | 16.760 | -10 |

| INR / US$ | 91,5440 | -0,139 |

| MYR / US$ | 3,9500 | -0,013 |

| TWD / US$ | 31,4700 | -0,038 |

| CNY / US$ | 6,9545 | +0,0005 |

| HKD / US$ | 7,8003 | +0,0027 |

| Activo | Precio | Variación |

|---|---|---|

| Oro spot | 5.135,7 | +121,41 |

| Oro futuro EEUU | 5.135,9 | +53,4 |

| Plata (Londres) | 110,5702 | +6,6749 |

| Brent crudo | 67,32 | +1,72 |

| Mineral de hierro | 765 | -4,5 |

| TRJCRB Index | — | — |

| TOCOM caucho | 346,2 | -3,7 |

| Cobre | 13.024 | -175 |