Wall Street cierra en rojo mientras la plata se dispara a máximos históricos: Dow -0,09%, S&P -0,53%, Nasdaq100 -1,07%; Amazon -2,5%, Applovin -7,5% ojo

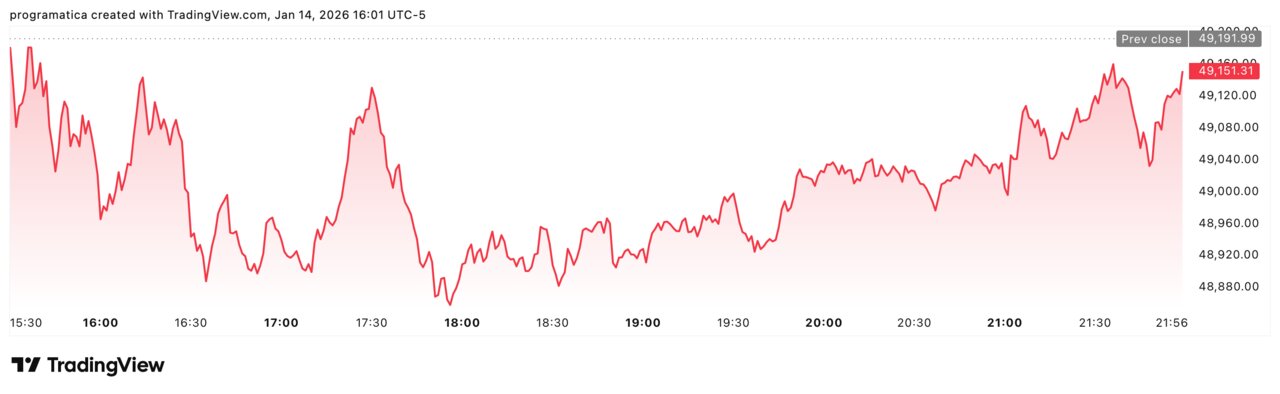

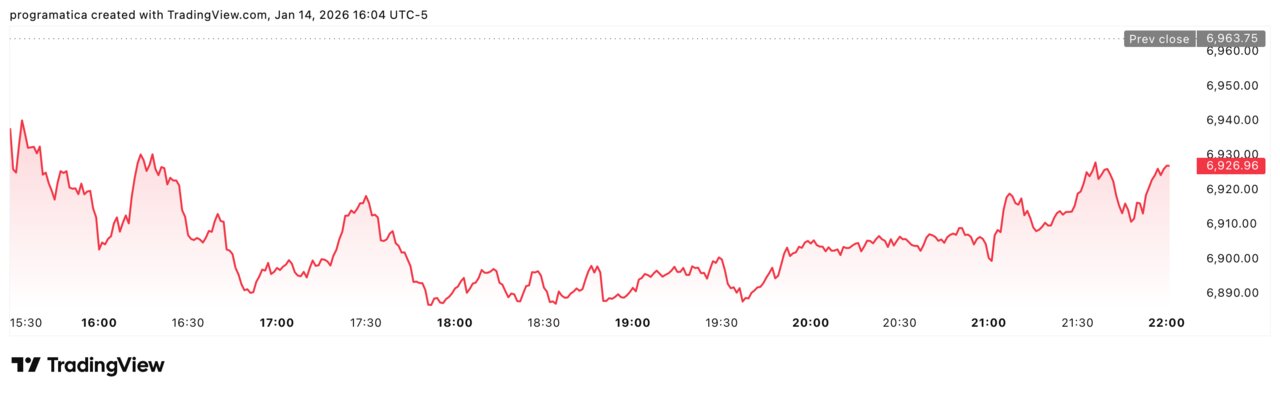

Las bolsas estadounidenses encadenaron el miércoles su segunda sesión consecutiva de caídas, en un clima de cautela marcado por resultados bancarios dispares y un repunte de la aversión al riesgo que volvió a disparar a los metales preciosos. Al cierre, el Dow Jones cedió un 0,09% hasta los 49.149,63 puntos, el S&P 500 retrocedió un 0,53% hasta 6.926,99 y el Nasdaq 100 se dejó un 1,07%, penalizado por las tecnológicas. Dentro del Dow, Amazon cayó alrededor de un 2,5%, mientras que en el S&P 500 y el Nasdaq destacó el desplome de Applovin, con una corrección superior al 7,5%.

El foco de la sesión estuvo inicialmente en la banca. Wells Fargo comunicó unos ingresos del cuarto trimestre de 21.300 millones de dólares, Bank of America los elevó hasta 28.400 millones y Citigroup cerró el periodo con 19.900 millones. Aunque las cifras mostraron avance en la facturación, los analistas señalan que no fueron suficientes para cambiar el sesgo defensivo del mercado: persisten las dudas sobre la presión en márgenes, la calidad del crédito y el impacto que puedan tener en el sector unos tipos de interés elevados durante más tiempo del previsto. El resultado fue un goteo bajista en los grandes bancos, que arrastró a los índices.

En el plano macroeconómico, la publicación del Beige Book de la Reserva Federal aportó un tono algo más constructivo, pero insuficiente para revertir el sentimiento. El informe indicó que la actividad económica en ocho de los doce distritos de la Fed creció a un ritmo de “ligero a modesto” en las últimas semanas, mientras tres no registraron cambios y uno describió una caída moderada. El empleo se mantuvo prácticamente estable, el consumo avanzó de forma contenida gracias a la campaña navideña y la industria mostró un cuadro mixto, con varios distritos aún en contracción. En precios, la mayoría de regiones reportó incrementos moderados, compatible con una inflación que sigue cediendo pero no ha desaparecido. En conjunto, el documento sugiere un escenario de crecimiento suave y presiones inflacionistas controladas, pero deja abierto el debate sobre el calendario de futuros movimientos de tipos.

Donde sí hubo euforia fue en los metales preciosos.

La plata extendió con fuerza su rally y marcó un nuevo máximo histórico en torno a los 93,5 dólares por onza, con una subida intradía superior al 7%. El movimiento consolidó varios días de avances consecutivos y reflejó, según los analistas de materias primas, una combinación de factores: búsqueda de refugio ante las tensiones geopolíticas, preocupación por la independencia de la Fed tras la investigación penal ligada a un testimonio de Jerome Powell, y la expectativa de que el ciclo de tipos ya haya tocado techo, lo que reduce el coste de oportunidad de mantener activos sin cupón. El oro acompañó al alza, rebasando los 4.630 dólares por onza, mientras que el platino y el paladio avanzaron más de un 3% y alrededor de un 0,5%, respectivamente.

El comportamiento de la plata resulta especialmente llamativo porque, a diferencia del oro, combina el componente refugio con un uso industrial relevante en sectores como la electrónica, la energía solar o ciertos procesos de fabricación avanzada. En este contexto, el nuevo máximo refuerza la idea de que los inversores están buscando coberturas frente a escenarios de mayor volatilidad económica y financiera, al tiempo que apuestan por una demanda estructural ligada a la transición energética y tecnológica. El fuerte repunte, no obstante, también reabre el debate sobre la sostenibilidad de estos niveles y el riesgo de correcciones técnicas si se consolidan beneficios a corto plazo.

En el mercado de divisas, el euro terminó prácticamente plano frente al dólar, en torno a 1,1642, reflejando un equilibrio entre la percepción de desaceleración moderada en Estados Unidos y las propias dudas sobre el crecimiento en la zona euro. Al mismo tiempo, los rendimientos de los bonos del Tesoro estadounidense se desplazaron ligeramente a la baja, en línea con el interés renovado por activos defensivos.

Sector tecnológico en caída

En paralelo, el sector tecnológico vivió una sesión de corrección pese a noticias que apuntan a que la carrera por la inteligencia artificial sigue acelerándose en el plano corporativo. OpenAI habría cerrado un acuerdo a tres años valorado en más de 10.000 millones de dólares con Cerebras Systems para contratar hasta 750 megavatios de capacidad de cómputo especializada, reforzando la tesis de que la demanda de infraestructura para IA continúa creciendo a gran velocidad. Sin embargo, en el corto plazo los inversores optaron por recoger beneficios en parte del sector después de los recientes máximos históricos de los índices.

Con este telón de fondo, la jornada dejó una fotografía clara: los grandes índices estadounidenses corrigen desde zona de récords, la banca no logra despejar las dudas sobre su capacidad de tracción en 2026 y los metales preciosos —con la plata al frente— se reafirman como uno de los termómetros más sensibles del nerviosismo del mercado. Las próximas referencias de resultados corporativos, junto a nuevas señales desde la Reserva Federal, serán clave para determinar si estas caídas se quedan en un ajuste saludable o anticipan una fase de mayor corrección en renta variable.