La frase de Trump que puede enfriar el rally del Dow Jones

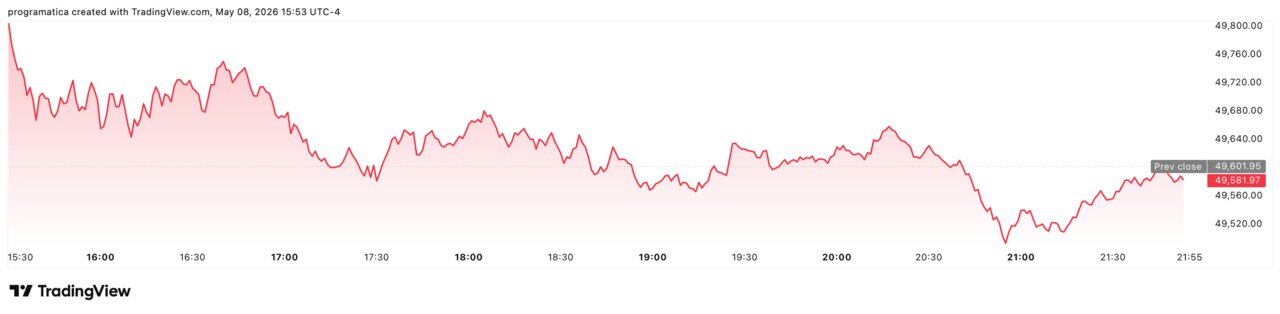

El mercado solo necesitó una frase para girar el volante. Tras el rechazo público de Trump a la última respuesta iraní, los futuros del Dow cedieron 160 puntos (-0,3%).

El petróleo saltó: Brent +3% por encima de 104 dólares y WTI +3% hasta 98, con la tregua aún en el aire, Wall Street empieza a tratar la “paz” como un activo volátil.

El golpe inmediato: futuros en rojo y el miedo en el precio

El primer termómetro de la noche fue el más simple: los futuros. El rechazo de Trump —sin matices, en mayúsculas— activó un patrón clásico de mercado: ventas preventivas, compra de refugios y repunte de energía. Dow -160 puntos, S&P 500 -0,3% y Nasdaq 100 -0,3% en la preapertura, con el crudo retomando el mando del relato.

Lo que se descuenta no es una derrota militar, sino un deterioro de expectativas. Porque el inversor sabe que una tregua frágil se rompe por titulares antes que por tanques: basta un dron, un incidente naval o un error de cálculo. Y cuando el presidente define la oferta rival como “TOTALMENTE INACEPTABLE”, el mercado entiende que el siguiente paso ya no será técnico; será político.

El Dow como “índice de realidad”: la energía le pega primero

El Dow Jones no reacciona como el Nasdaq. Su composición —industriales, consumo, energía indirecta— lo vuelve más sensible al impuesto invisible del petróleo. Cuando el Brent sube de golpe y la gasolina encarece, el golpe se filtra por los márgenes y por el consumidor. Barron’s situó el precio medio de la gasolina en EEUU en 4,522 dólares por galón, una cifra que, en año electoral permanente, se convierte en indicador político.

El contraste es especialmente incómodo porque la semana anterior fue, sobre el papel, brillante: el S&P 500 subió 2,3% hasta su 15º cierre récord del año, el Nasdaq avanzó 4,5% y firmó su 11º récord de 2026, mientras el Dow apenas arañó +0,2%. Esa divergencia sugiere una bolsa sostenida por expectativas y por tecnología… y un Dow atado a costes y demanda real.

Petróleo a 104: el impuesto geopolítico que nadie vota

El salto del crudo no es solo un dato de pantalla: es un traslado de renta. Brent >104 y WTI 98 implican presión sobre logística, aviación, transporte y consumo, justo cuando el mercado intentaba convencerse de que la geopolítica sería “gestionable”.

La razón es el cuello de botella: el Estrecho de Ormuz. En 2024, el flujo de petróleo por Ormuz promedió 20 millones de barriles diarios, alrededor del 20% del consumo mundial de líquidos petrolíferos. La propia AIE lo resume de forma aún más contundente: en 2025 transitaron por el estrecho unos 20 mb/d de crudo y productos, con alternativas para sortearlo “limitadas”.

“La tensión no necesita cerrar Ormuz para hacer daño: basta con encarecer el seguro, ralentizar el tráfico y convertir cada cargamento en una apuesta.”

Dólar fuerte: el refugio que encarece el crédito

Bloomberg ya apuntó la reacción inmediata: el dólar extendió ganancias tras el mensaje de Trump. Cuando el billete verde se fortalece en un shock geopolítico, el efecto secundario es doble: aprieta condiciones financieras globales y encarece materias primas denominadas en dólares para importadores. Es decir, el refugio para unos se convierte en coste para otros.

En ese mecanismo, el Dow vuelve a quedar expuesto: un dólar más fuerte puede penalizar exportadores e industriales, mientras el crudo caro castiga transporte y consumo. La combinación —energía al alza, dólar al alza— es el cóctel que suele enfriar el apetito por riesgo incluso sin recesión formal. Por eso, la frase de Trump no solo mueve titulares: cambia el tipo de mercado. Ya no es “risk-on” por inercia; es “risk-on” condicionado a que la diplomacia no se estrelle.

La tregua como derivado: cuando la política cotiza minuto a minuto

El conflicto entra en su décima semana con el alto el fuego sometido a estrés. Irán responde por intermediación pakistaní, Washington lo rechaza públicamente, e Israel insiste en que el uranio enriquecido no puede permanecer en suelo iraní. El resultado es un mercado que trata la tregua como un derivado: sube y baja según declaraciones, no según acuerdos firmados.

La volatilidad se “normaliza”. Y cuando la volatilidad se normaliza, las empresas retrasan inversión, los consumidores frenan gasto discrecional y los gestores piden prima extra para sostener valoraciones. Es el tipo de dinámica que no revienta de golpe, pero desgasta por acumulación. En el Dow, ese desgaste se ve antes: el índice es menos narrativo y más contable.

Wall Street y Pekín, la otra pantalla del mismo riesgo

Mientras el mercado digiere el portazo a Irán, Trump prepara la cumbre con Xi en Pekín para presionar sobre el enfoque chino en el conflicto y amarrar un nuevo marco comercial. En la práctica, es otra capa de incertidumbre: si la energía se encarece por Ormuz y el comercio se tensiona por Washington-Pekín, Wall Street se queda sin el amortiguador que ha sostenido el año: la idea de que lo peor “ya está descontado”.

Y hay un matiz clave: la bolsa puede convivir con guerras, pero sufre con guerras sin salida. Una negociación que nace en redes sociales, se tramita por intermediarios y muere en mayúsculas es exactamente lo contrario de la previsibilidad. El Dow lo está diciendo sin retórica: cuando la política se vuelve impredecible, el precio deja de ser celebración y pasa a ser advertencia.