Dow Jones sube a 49,412 puntos, el yen se rebela y el oro vuela

Las bolsas globales siguen subiendo, pero el mensaje de fondo es menos complaciente de lo que sugieren los índices. Los principales selectivos encadenan ya cuatro sesiones consecutivas en verde, impulsados por el tirón de la tecnología y las comunicaciones en Wall Street.

Al mismo tiempo, el yen se ha fortalecido en torno a un 1% hasta la zona de 154 unidades por dólar, entre rumores insistentes de una intervención coordinada entre Tokio y Washington, la primera en quince años.

En paralelo, el oro ha superado por primera vez los 5.100 dólares la onza, con una revalorización superior al 17% solo en el mes, mientras algunas casas ya hablan abiertamente de los 6.000 dólares como objetivo verosímil para final de año.

Y todo ello a las puertas de una reunión clave de la Reserva Federal, con tipos previsiblemente congelados, pero con la institución bajo una presión política creciente por parte de la administración Trump.

El diagnóstico es inequívoco: los mercados celebran los beneficios empresariales, pero cotizan cada vez más un repunte de riesgo político y monetario a escala global.

Cuatro sesiones en verde: la calma aparente en las bolsas

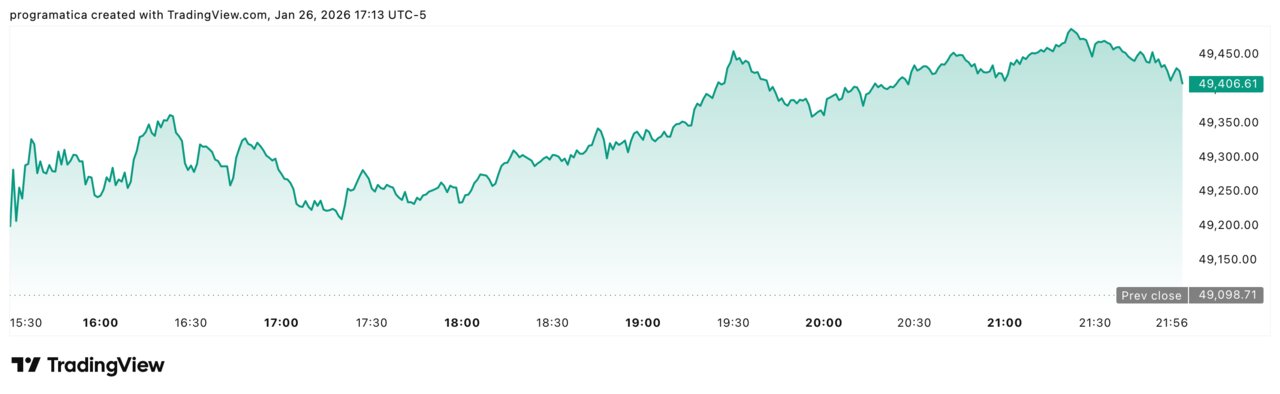

La fotografía del día en renta variable es, en apariencia, tranquilizadora. En Estados Unidos, el Dow Jones avanzó un 0,64% hasta los 49.412 puntos, el S&P 500 subió un 0,50% hasta 6.950 y el Nasdaq sumó un 0,43% hasta 23.601. Las subidas se concentraron de nuevo en comunicación y tecnología, con los subíndices sectoriales del S&P ganando alrededor de un 1,3% y un 0,8%, respectivamente.

El mercado descuenta una semana cargada de resultados de los grandes nombres de las llamadas Magnificent Seven: Microsoft, Apple, Tesla y Meta, entre otros. “Parece que asistimos a una expansión simultánea de beneficios corporativos y de la economía, de modo que los inversores están cautelosamente optimistas y a la espera de la temporada de resultados”, resume un gestor.

A escala global, el índice MSCI de bolsas mundiales encadena también su cuarta sesión de avances, con alzas cercanas al 0,7%, mientras el STOXX 600 europeo suma en torno a un 0,2–0,3%, apoyado en el sector financiero. Sin embargo, esta remontada se produce en un contexto de tipos largos elevados, dólar debilitado y repunte de activos refugio, una combinación que rara vez se sostiene indefinidamente sin episodios de corrección.

Un yen en máximos de dos meses y bajo sospecha de intervención

La gran historia del día en divisas es el salto del yen. El dólar cayó alrededor de un 1% hasta la zona de 154,1 yenes, tras marcar mínimos de más de dos meses en torno a 153,30. Los movimientos bruscos del viernes y de este lunes han disparado las apuestas sobre una intervención inminente, después de que el Banco de Japón y el Tesoro estadounidense reconocieran estar en “estrecha coordinación” en materia de divisas.

En el mercado se da prácticamente por hecho que las autoridades están dispuestas a actuar si se repiten episodios de volatilidad extrema. Las informaciones sobre “rate checks” por parte de la Reserva Federal de Nueva York el viernes se interpretan como la antesala de una posible operación concertada. Sería la primera intervención coordinada entre ambos países en más de quince años.

Este hecho revela hasta qué punto la tensión en torno a la deuda japonesa y a los tipos globales ha convertido al yen en una pieza sistémica. Un yen demasiado débil alimenta la inflación importada y erosiona la confianza en la sostenibilidad de la deuda; uno excesivamente fuerte puede asfixiar a los exportadores y descarrilar la recuperación. El equilibrio es cada vez más frágil, y los mercados lo saben.

El oro a 5.100 dólares: refugio total ante el ruido político

El otro gran protagonista de la sesión es el oro. El metal precioso ha superado los 5.100 dólares la onza, con un cierre en torno a 5.050 dólares, lo que supone un avance cercano al 2% en la jornada y más de un 17% en lo que va de mes. Plata y platino acompañan el movimiento, marcando también máximos históricos.

Algunas firmas de análisis ya han revisado al alza sus proyecciones. “Vemos el oro en 6.000 dólares por onza a final de año, con la advertencia de que probablemente es un escenario conservador y podría ir más allá”, señalan desde un gran banco de inversión. El mensaje implícito es inequívoco: la combinación de dólar débil, tipos reales contenidos y tensión geopolítica sostenida ha devuelto al oro su papel clásico como activo de refugio frente a la incertidumbre.

Lo significativo no es solo el nivel, sino el contexto: el rally coincide con bolsas en máximos y sin una crisis financiera aparente. Eso sugiere que el mercado no está comprando oro contra la renta variable, sino contra el riesgo de error de política, de choque geopolítico o de conflicto entre gobiernos y bancos centrales. En otras palabras, el metal amarillo se ha convertido en una cobertura contra la política más que contra la economía.

Un dólar más débil y el tablero global de divisas en tensión

En paralelo, el índice del dólar que mide al billete verde frente a una cesta de monedas cae hasta la zona de 97 puntos, mínimos de cuatro meses. El euro se aprecia hasta 1,188 dólares, mientras la libra esterlina avanza hacia 1,37. En Asia, el yuan chino marca máximos de 32 meses, con el par en torno a 6,95, y otras divisas regionales, como el won surcoreano, también se fortalecen.

El contraste con el relato de los últimos años resulta llamativo. El dólar había actuado como refugio por defecto ante cualquier sobresalto global; ahora, parte de los inversores empieza a verlo como un activo más expuesto al ruido político interno estadounidense, desde las tensiones fiscales hasta las disputas con la Reserva Federal.

Como advertían analistas de una gran entidad, “una postura cautelosamente agresiva de la Fed podría dar algo de apoyo al dólar, pero cualquier intervención en el mercado del yen empeoraría un flujo ya de por sí débil para la divisa estadounidense”. La consecuencia es clara: el tablero de divisas se ha convertido en un campo de batalla geopolítico de primer orden, donde cada declaración de un ministro o de un banquero central se traduce en movimientos medibles en cuestión de minutos.

Japón: deuda récord, Takaichi a la ofensiva y el desafío fiscal

Al fondo de esta volatilidad late la situación interna de Japón. Desde que Sanae Takaichi llegó a la jefatura del Gobierno en octubre, el yen ha estado bajo presión por la mezcla de deuda pública superior al 200% del PIB, subida histórica de tipos globales y promesa de bajadas de impuestos de cara a las elecciones anticipadas del 8 de febrero.

La aritmética es dura: tipos al alza, recaudación potencial a la baja y una montaña de deuda que, en términos relativos, dobla con creces la media de las economías avanzadas. Cualquier repunte sostenido de las rentabilidades obliga a destinar una parte creciente del presupuesto al pago de intereses, reduciendo el margen para gasto social e inversión.

Los movimientos de este lunes en el mercado de bonos indican que los inversores empiezan a confiar en que una intervención en divisas rebaje parte de la presión. La rentabilidad del bono japonés a diez años cayó ligeramente, alejándose del máximo de 27 años del 2,38% marcado la semana anterior. Pero el problema de fondo permanece: la economía japonesa está atrapada entre la necesidad de normalizar la política monetaria y el miedo a desencadenar una crisis de deuda de consecuencias imprevisibles.

La Fed y el ruido político que ya cotiza el mercado

En Estados Unidos, la atención se dirige a la reunión de la Reserva Federal de esta semana. El consenso del mercado da por hecho que no habrá cambios en los tipos, con el diez años estadounidense moviéndose en torno al 4,21%, tras caer unos 2–3 puntos básicos, y una subasta de 69.000 millones en bonos a dos años que ha sido recibida como sólida.

Sin embargo, lo que realmente inquieta a los gestores es el ruido político creciente en torno a la institución. La administración Trump mantiene abierta una investigación penal sobre el presidente de la Fed, Jerome Powell, ha intensificado los esfuerzos para cesar a la gobernadora Lisa Cook y prepara el terreno para nombrar un sucesor de Powell cuando venza su mandato en mayo.

“La reunión de esta semana puede quedar eclipsada por la batalla política en torno al banco central”, admiten analistas. La Fed se encuentra atrapada entre la obligación de mantener su credibilidad frente a la inflación y el crecimiento y la presión de una Casa Blanca que ve en los tipos un instrumento más de la pelea electoral. Para los mercados, la pregunta ya no es solo qué hará la Fed, sino hasta qué punto podrá hacerlo sin interferencias.

Asia despierta con señales mixtas: Nikkei en rojo, China contenida

El arranque de la sesión asiática refleja este cóctel de fuerzas cruzadas. El Nikkei japonés cayó un 1,8% hasta los 52.885 puntos, con la inmensa mayoría de sus componentes en negativo, castigado por el tirón del yen y el temor a una intervención que afecte a los ingresos de los grandes exportadores. Corea del Sur vio cómo el KOSPI llegó a marcar un máximo histórico intradía antes de girarse y cerrar con una caída cercana al 0,8%, en paralelo a la fuerte apreciación del won.

En China, el tono fue más templado: el CSI300 de blue chips subió un 0,1%, mientras el Shanghai Composite cedió un 0,1%, con las materias primas y los bancos compensando parcialmente la debilidad tecnológica. En Oceanía, los futuros del S&P/ASX 200 apuntan a una apertura algo más firme, apoyada en el repunte reciente de metales como el cobre, que ha superado los 13.000 dólares por tonelada, y en el tono positivo de las bolsas occidentales.

El contraste con la fortaleza de Wall Street es evidente. Mientras los inversores estadounidenses celebran los beneficios, Asia empieza la jornada mirando de reojo al yen, al yuan y a los tipos estadounidenses, consciente de que cualquier giro en estos vectores puede redibujar la geografía de flujos en cuestión de días.

Con este telón de fondo, los próximos meses girarán en torno a tres ejes. El primero, la capacidad de la Fed para mantener una política creíble en medio del ruido político y a las puertas de un ciclo electoral intenso. El segundo, la gestión del riesgo fiscal y cambiario en Japón, donde una eventual intervención en el yen podría ser solo el primer paso de un ajuste más profundo. El tercero, la respuesta de los inversores al rally simultáneo de renta variable y oro, una combinación que sugiere menos complacencia de la que dejan ver los índices.

Si las tensiones se moderan, el escenario de base seguiría siendo el de un crecimiento razonable con beneficios al alza y tipos estables. Pero si se desbordan –por un choque geopolítico, un error de política monetaria o un nuevo frente entre gobiernos y bancos centrales–, los máximos del oro y los movimientos del yen podrían pasar a la historia como las primeras señales visibles de un cambio de régimen financiero más profundo.