Dow Jones y Nasdaq 100 se enfrenta a los datos atrasados y al frenazo de la IA

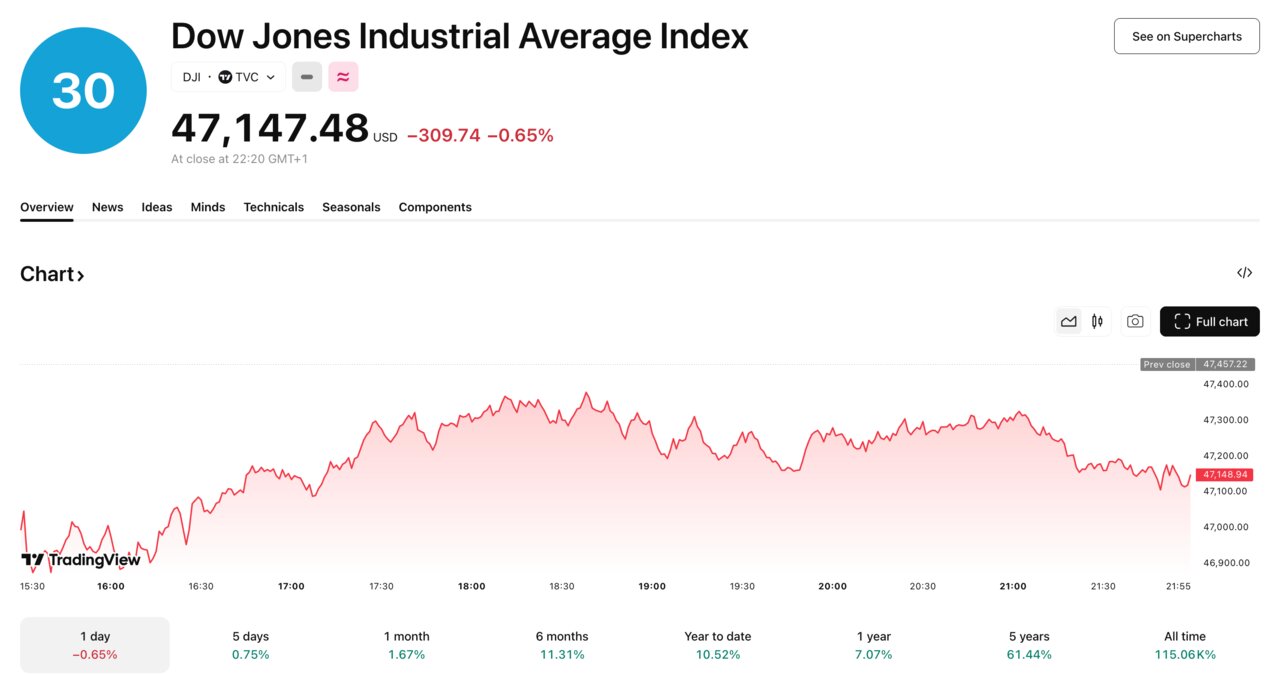

Los inversores afrontan los próximos días pendientes de la avalancha de datos macroeconómicos de Estados Unidos que quedaron bloqueados durante el cierre del Gobierno federal de 43 días, el más largo de la historia reciente. Las cifras de empleo e inflación llegarán con retraso y en un contexto en el que parte del mercado teme que la economía estadounidense «estaría en recesión sin la inteligencia artificial y las inversiones en centros de datos». Todo ello tras una semana volátil en la que el Dow Jones superó por primera vez los 48.000 puntos antes de sufrir una fuerte corrección y en la que se reavivaron las dudas sobre los próximos movimientos de la Reserva Federal.

Tras el cierre del viernes, los grandes índices de Wall Street ofrecieron un balance mixto: el Nasdaq Composite cerró con una ligera subida, mientras que el Dow Jones Industrial Average y el S&P 500 terminaron en negativo, después de una sesión del jueves que supuso la peor jornada en más de un mes para los principales índices y el Russell 2000 de pequeñas compañías. El regreso de la actividad del Gobierno no ha despejado la incertidumbre: ahora el foco se desplaza al significado y la fiabilidad de unos datos que llegarán tarde y en un entorno de mercado mucho más nervioso.

Una de las grandes incógnitas del mercado es cómo interpretará Wall Street el atasco estadístico provocado por el cierre de la Administración. Las referencias macro que comienzan a publicarse en los próximos días estaban previstas inicialmente para octubre y se referirán, en muchos casos, al mes de septiembre.

Empleo en el punto de mira

Este jueves se difundirá por fin el informe oficial de empleo de septiembre en Estados Unidos, cuya publicación estaba prevista para el 3 de octubre. Sin embargo, su capacidad para mover el mercado podría ser menor que en otras ocasiones, ya que el dato de nóminas no agrícolas de noviembre está programado para el 5 de diciembre, apenas unos días antes de la reunión de política monetaria de la Fed del 9 y 10 de diciembre.

No todos los analistas coinciden en este diagnóstico. David Russell, responsable global de estrategia de mercado en la firma de intermediación TradeNation, considera que la llegada de las cifras atrasadas puede provocar movimientos bruscos, o bien ser leída de forma sesgada, dando más peso a cualquier señal de debilidad laboral. A su juicio, los datos «probablemente se verán de forma negativa en cualquier caso, porque muchos inversores parten de la idea de una economía débil, un mercado laboral lento y una inflación aún por encima del objetivo». Russell va más allá y apunta que «la economía estadounidense estaría, probablemente, en recesión sin la inteligencia artificial ni las inversiones en centros de datos», lo que refuerza el carácter estratégico del llamado trade de la IA.

Dudas sobre la apuesta por la IA

El temor a que la inversión en inteligencia artificial y en infraestructuras asociadas pueda frenarse es uno de los factores que más inquietan al mercado. Si Wall Street empieza a descontar un enfriamiento en el gasto de las grandes tecnológicas, esa expectativa se traduciría en una revisión a la baja del crecimiento económico incluso antes de que las estadísticas oficiales lo reflejen.

En este contexto, los datos públicos pueden quedar en segundo plano frente a las señales que envíen las propias compañías en sus guías de beneficios o en sus inversiones de capital. Russell advierte de que, si el mercado percibe que el ciclo de inversión en IA entra en una fase menos intensa, «el precio de los activos reflejará un escenario de economía más débil mucho antes de que lo confirmen los números». Para los inversores, esto refuerza la importancia de seguir no solo las cifras oficiales, sino también los mensajes que surjan de resultados corporativos y conferencias de analistas ligadas a la economía digital.

Giro hacia el valor

La última semana mostró un cambio de sesgo notable en la renta variable: los inversores se desplazaron desde los valores de crecimiento con múltiplos más exigentes hacia compañías consideradas de valor o más defensivas. Este movimiento impulsó al Dow Jones a marcar un máximo histórico por encima de los 48.000 puntos y a encadenar dos cierres récord consecutivos.

Entre los valores destacados del índice industrial se situó UnitedHealth Group (UNH), uno de los principales representantes del sector sanitario. Sin embargo, su liderazgo no es necesariamente una buena señal para el apetito de riesgo: la salud se percibe como un sector refugio, lo que sugiere un incremento de la cautela por parte de los inversores. Tras ese movimiento, el jueves llegó una sesión inusualmente dura para los tres grandes índices estadounidenses, coincidiendo con un descenso en las expectativas de que la Fed recorte los tipos en 0,25 puntos en diciembre. El viernes, el Dow llegó a perder más de 300 puntos, mientras que el S&P 500 cerró prácticamente plano.

Fed, volatilidad y plan a largo plazo

Para Jim Baird, director de inversiones de Plante Moran Financial Advisors en Michigan, el debate clave es si la fuerte corrección del jueves representa un episodio aislado o el inicio de un cambio de tendencia en el sentimiento bursátil. Hasta ahora, el mercado venía de una racha de optimismo alimentada por la expectativa de bajadas de tipos y por una temporada de resultados corporativos «en general positiva».

Sin embargo, con el cierre del Gobierno ya resuelto, el foco vuelve a situarse en la calidad de los datos económicos que quedaron en suspenso durante el bloqueo. Baird aconseja a los inversores mantener un plan de asignación de activos a largo plazo, ejecutado de manera estratégica, para evitar asumir más riesgo del necesario y no sobrerreaccionar a la volatilidad a corto plazo. La escalada y posterior corrección de los índices en los últimos días refuerza, según este enfoque, la necesidad de una diversificación cuidadosa y de evitar movimientos tácticos impulsivos ante cada publicación de datos.

Dudas sobre la inflación

Uno de los elementos que más confusión está generando es la falta de claridad sobre el calendario de publicación del Índice de Precios al Consumo (IPC) de octubre y del informe oficial de nóminas no agrícolas de octubre, que tampoco se divulgó en su fecha original. Según el asesor económico Kevin Hassett, la estadística laboral correspondiente a ese mes se publicaría sin la tasa oficial de desempleo, lo que limitaría su capacidad de análisis. El Bureau of Labor Statistics (BLS) mantiene un enlace específico para actualizar la información sobre los nuevos calendarios de difusión.

Mientras tanto, los pocos datos oficiales publicados durante el cierre incluyen el IPC de septiembre, difundido a finales de octubre, que mostró una subida de la tasa interanual de inflación general hasta el 3%, reavivando el temor a presiones de precios persistentes. Informes privados de empleo, como los de ADP y Challenger, Gray & Christmas, ya apuntan a un mercado laboral más débil, por lo que una lectura fuerte de septiembre podría ser descartada como «pre shutdown», mientras que cualquier signo de deterioro se interpretaría como una confirmación de la desaceleración previa al 1 de octubre.