Wall Street se tiñe de verde en Navidad: récord del S&P y suben Dow Jones y Nasdaq

El martes previo a Navidad dejó una imagen potente en los mercados estadounidenses: el S&P 500 cerró en máximos históricos, rozando el cielo en una jornada de bajo volumen pero alto contenido simbólico. El índice amplio avanzó alrededor de un 0,45%, suficiente para situarse un 0,1% por encima de su último récord del 11 de diciembre. A su estela, el Dow Jones y el Nasdaq también cerraron en verde, apuntalando la sensación de “Green Christmas” en Wall Street.

El contexto macro no era menor: el PIB del tercer trimestre se revisó al alza hasta el 4,3%, por encima del 3,3% previsto, impulsado por un consumo robusto. Al mismo tiempo, los rendimientos del Tesoro a 10 años se mantuvieron cerca del 4,17%, la confianza del consumidor se enfrió y la producción industrial apenas avanzó. Un cóctel de señales mixtas que, sin embargo, no frenó a los índices.

La consecuencia es clara: la narrativa del “Santa Claus rally” gana fuerza, pero lo hace sobre un suelo macroeconómico más frágil de lo que sugieren los titulares. La pregunta que sobrevuela el mercado es si este máximo del S&P 500 inaugura una nueva fase alcista sostenible o si, por el contrario, se trata de la última gran subida antes de una corrección en 2026.

Un récord del S&P 500 con sabor a Navidad verde

El protagonista indiscutible de la jornada fue el S&P 500, que logró un nuevo máximo de cierre tras sumar algo más de 31 puntos y aproximarse a los 6.910 puntos. No fue un rally explosivo, sino una escalada constante en una sesión de poco volumen, típica de la víspera navideña. Pero el simbolismo pesa: el índice no solo recupera lo perdido en los últimos sustos de mercado, sino que encadena ocho meses consecutivos de subidas, algo poco frecuente en su historia reciente.

Por debajo del titular, la estructura del movimiento fue clara. Los bancos y el sector financiero alcanzaron también récords de cierre, señal de que el mercado empieza a asumir que los tipos de interés seguirán en niveles relativamente elevados durante más tiempo, favoreciendo los márgenes de intermediación. Al mismo tiempo, sectores de crecimiento como Tecnología, Retail y Comunicación lideraron las alzas, reforzando la idea de que el rally es, ante todo, pro-riesgo.

El diagnóstico es inequívoco: Wall Street ha decidido mirar el vaso medio lleno del dato de PIB, ignorando —al menos por ahora— las grietas que empiezan a aparecer en la economía real. El S&P 500 entra así en la franja del “Green Christmas”, con un mercado que confía en cerrar el año con un pleno de índices en positivo.

Dow y Nasdaq se apuntan a la fiesta, pero con matices

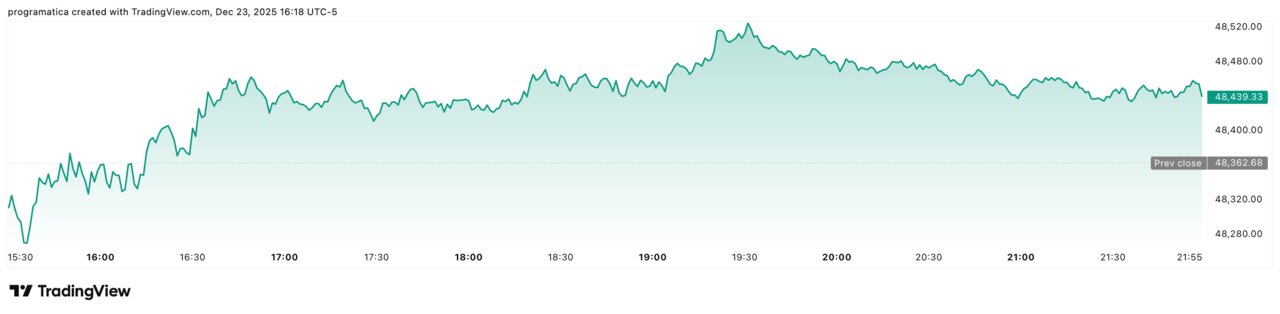

El movimiento no fue exclusivo del S&P 500. El Dow Jones Industrial Average avanzó en torno a un 0,16%, hasta el entorno de los 48.400 puntos, suficiente para mantener su propia racha alcista y consolidar un año que le deja encadenando tres ejercicios en positivo. La composición más defensiva del Dow explica que su subida sea menor: industriales, consumo clásico y grandes conglomerados ganan, pero sin la euforia de otros segmentos.

Más llamativo fue el comportamiento del Nasdaq Composite, que sumó alrededor de un 0,57% y cerró cerca de los 23.560 puntos. El índice tecnológico volvió a apoyarse en los valores de crecimiento y, en particular, en los nombres ligados a la inteligencia artificial y al comercio electrónico. Nvidia, Amazon, Alphabet y Broadcom firmaron avances superiores al 1%, recuperando terreno tras el castigo de la semana anterior por miedo a valoraciones excesivas.

Este hecho revela la fractura interna del mercado estadounidense: mientras el Dow refleja la prudencia de la vieja economía, el Nasdaq encarna la apuesta por la disrupción tecnológica, incluso a costa de pagar múltiplos exigentes. Que ambos suban a la vez es una buena noticia para el corto plazo, pero también sugiere que no todos los inversores están comprando el mismo relato.

Un PIB al 4,3% que incomoda a la renta fija y a la Fed

El dato macro del día llegó del Departamento de Comercio: el PIB del tercer trimestre creció un 4,3% anualizado, la tasa más alta desde 2023 y un punto completo por encima del 3,3% estimado por los economistas. La sorpresa la explica, en gran medida, un consumo privado muy sólido, que sigue siendo el motor del ciclo estadounidense.

Para la renta fija, la noticia no fue precisamente motivo de celebración. Los rendimientos de los bonos subieron en la parte corta de la curva y el Treasury a 10 años se mantuvo en torno al 4,17%, reflejando la idea de que la Reserva Federal tendrá menos prisa en recortar los tipos. Las herramientas de probabilidad como el FedWatch rebajaron las opciones de un recorte ya en enero, desplazando el escenario base hacia el primer semestre de 2026, pero sin prisa.

La consecuencia es clara: cuanto más fuerte luce el PIB, más difícil es justificar un giro prematuro en la política monetaria. Wall Street se encuentra así en una paradoja: celebra el crecimiento porque impulsa beneficios y ventas, pero sabe que demasiada fuerza macro retrasaría el alivio monetario que muchos consideran imprescindible para justificar las valoraciones actuales del S&P 500, el Dow y el Nasdaq.

Consumo firme, confianza en caída: señales mixtas de la economía real

El cuadro macro del día no fue tan idílico como pudiera sugerir el dato de PIB. Las estadísticas publicadas dibujan una economía a dos velocidades. Por un lado, el consumo aguanta: el gasto de los hogares sigue siendo robusto, apoyado en un mercado laboral todavía tenso. Por otro, los indicadores de confianza del consumidor del Conference Board mostraron una caída significativa en diciembre, con un deterioro especialmente marcado en la valoración de la situación actual.

A esto se suma un descenso mayor de lo esperado en los pedidos de bienes duraderos, que advierte de prudencia en la inversión empresarial, y una producción industrial prácticamente plana, lastrada por una caída en la fabricación de automóviles. Es decir: la economía crece, pero lo hace con un tejido productivo que empieza a pisar el freno.

Este hecho revela la fragilidad del momento: el mismo consumidor que hoy mantiene el PIB al 4,3% podría recortar gasto si el empleo se resiente o si el crédito se encarece unos puntos más. Para el S&P 500, el Dow y el Nasdaq, eso significa que el margen para decepciones macro en 2026 es real, aunque hoy quede oculto bajo el brillo del récord de cierre.

Bancos en máximos, materias primas y defensivos a medio gas

En el plano sectorial, la sesión dejó ganadores y perdedores claros. El subíndice bancario del S&P 500 y el conjunto del sector financiero cerraron en máximos históricos, respaldados por la expectativa de que unos tipos en torno al 4%–5% seguirán engordando los márgenes de intermediación. Para el Dow Jones, donde varias grandes entidades financieras tienen un peso relevante, este comportamiento supuso un apoyo adicional.

En paralelo, Comunicación, Tecnología y Retail lideraron las subidas entre los 11 sectores del S&P, mientras que los consumos básicos se quedaron rezagados, reflejando una rotación hacia activos de riesgo. En el frente de materias primas, el crudo repuntó y el oro subió alrededor de un 1%, combinación que recuerda que el mercado sigue cubriéndose frente a posibles sobresaltos geopolíticos y monetarios.

El diagnóstico es inequívoco: el rally actual no es homogéneo. Los bancos y las compañías de crecimiento tiran del índice, mientras sectores como alimentación, química u oil & gas miran con cautela el repunte de los rendimientos y la posibilidad de que la demanda ceda más adelante. El récord del S&P 500 convive, así, con bolsas de debilidad que podrían cobrar protagonismo si el ciclo se normaliza.

La revancha de la IA y el tirón de las megacaps

Después del tropiezo de la semana anterior, marcado por las dudas sobre valoraciones infladas y el impacto del gasto de capital en beneficios, las compañías ligadas a la inteligencia artificial vivieron una sesión de revancha. Nvidia se convirtió en el mayor impulso individual del S&P 500, mientras Amazon, Alphabet y Broadcom avanzaron más de un 1% cada una.

El Nasdaq fue el gran beneficiado de este movimiento, reforzando el liderazgo de las megacaps tecnológicas en el rally del año. El índice de crecimiento del S&P subió cerca de un 1%, mientras que el de valor permaneció prácticamente plano. El mensaje es contundente: el mercado sigue dispuesto a pagar primas elevadas por negocios con alta visibilidad de ingresos futuros, aunque la discusión sobre posibles burbujas resurja cada pocos días.

El contraste con la economía real resulta, de nuevo, llamativo. Mientras los datos industriales y de confianza pintan un cuadro más gris, el universo de la IA y el software corporativo opera en otra liga, empujando tanto al Nasdaq como al S&P 500 hacia máximos. El riesgo evidente es que una parte importante del avance de los índices dependa de un puñado de nombres, haciendo más vulnerable al mercado ante cualquier corrección puntual en ese grupo.

Un “Santa Claus rally” bajo vigilancia de la Fed

Con los tres grandes índices —S&P 500, Dow Jones y Nasdaq— encadenando un año más de avances y apuntando a tres ejercicios consecutivos en positivo, muchos gestores dan por inaugurado el tradicional “Santa Claus rally”. Históricamente, los últimos cinco días del año y los dos primeros de enero suelen registrar rendimientos positivos, alimentados por ajustes de cartera, recompras y menor presión vendedora.

Este año, ese patrón estacional se superpone a una narrativa muy concreta: crecimiento fuerte, inflación moderándose y recortes de tipos en el horizonte de 2026. Es la combinación perfecta para justificar múltiplos altos y seguir entrando en bolsa. Pero el mercado sabe que la última palabra la tendrá la Reserva Federal. Cualquier señal de que el banco central retrasa los recortes o endurece el tono podría pinchar parte del optimismo actual.

La consecuencia es clara: el rally de Navidad de este año llega con un ojo puesto en el árbol y otro en la rueda de prensa de Powell. Por ahora, el mensaje es de confianza; pero bastarían un par de datos flojos de empleo o de consumo para que el sentimiento se gire con la misma rapidez con la que hoy compra máximos históricos.

Escenarios para 2026: entre el récord y el riesgo de corrección

Con el S&P 500 en récord, el Dow consolidando máximos y el Nasdaq de nuevo apoyado en la IA, el consenso de mercado se divide entre dos grandes escenarios para 2026. El primero, optimista, asume que el PIB se estabilizará en torno al 2%–2,5%, la inflación seguirá moderándose hacia el objetivo del 2% y la Fed aplicará uno o dos recortes de tipos, justo lo suficiente para aliviar la carga financiera sin reavivar presiones inflacionistas. En ese contexto, las valuaciones actuales podrían sostenerse, e incluso expandirse algo más.

El segundo escenario es menos amable: un enfriamiento brusco del consumo, una caída de beneficios empresariales tras el pico de márgenes y una Fed más lenta de lo esperado en relajar la política monetaria. Con unos índices en zona de récord y una fuerte concentración en pocos valores, cualquier decepción podría traducirse en correcciones del 10%-15% sin que ello implique necesariamente una recesión.

El diagnóstico final es sencillo pero incómodo: el récord del S&P 500, con el Dow y el Nasdaq acompañando, no cierra el debate, solo lo eleva de nivel. Lo que hoy se celebra como “Green Christmas” puede convertirse mañana en el punto de partida de un año mucho más exigente para inversores, bancos centrales y gobiernos. El mercado ha hablado; ahora le toca responder a la economía real.