Wall Street cierra mixto con el Dow Jones lastrado por energía y sanidad

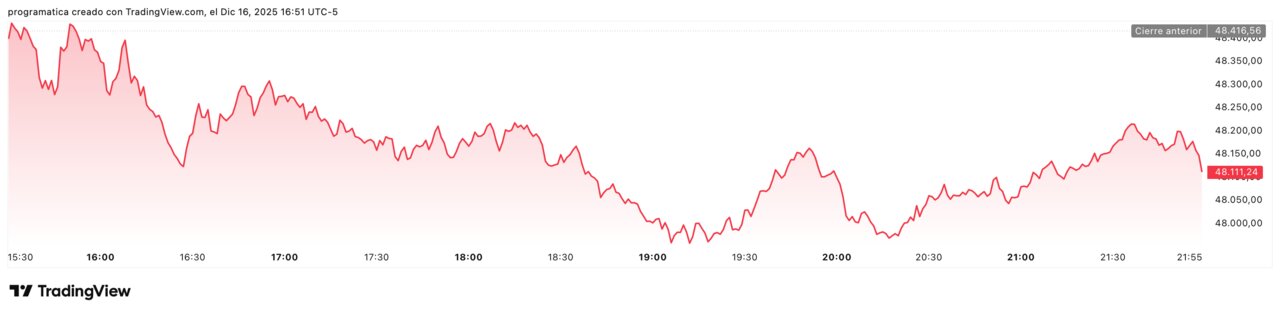

Wall Street cerró este martes con un balance desigual: el Dow Jones Industrial Average perdió 302 puntos hasta los 48.114,26, el S&P 500 retrocedió hasta los 6.800 puntos, y solo el Nasdaq Composite consiguió avanzar hasta los 23.111,46. El castigo a los sectores de sanidad y energía, lastrado por un petróleo en mínimos desde 2021, se combinó con unos datos de empleo que muestran una economía más frágil, con una creación de apenas 64.000 puestos de trabajo en noviembre y una tasa de paro en el 4,6%, su nivel más alto en más de cuatro años. El mercado, una vez más, leyó todo bajo el prisma de la Reserva Federal y de cuánto recortará los tipos en 2026.

Sesión de ida y vuelta en los índices

La jornada estuvo dominada por un comportamiento errático de los principales índices, con caídas más profundas a media sesión que se fueron moderando a lo largo de la tarde. Al cierre, el Dow Jones cedió un 0,62%, el S&P 500 un 0,24%, mientras que el Nasdaq se anotó un 0,23% tras recuperar terreno gracias a la tecnología.

El tono de fondo fue claramente bajista: ocho de los once sectores del S&P 500 terminaron en negativo y, tanto en la NYSE como en el Nasdaq, los valores bajistas superaron a los alcistas. El volumen negociado rondó los 16.700 millones de títulos, en línea con la media de las últimas 20 sesiones, lo que apunta a una corrección con participación significativa, no a un simple ajuste técnico de baja liquidez.

Empleo débil y señales mixtas del consumo

En el plano macro, el foco estuvo en el informe de empleo. Las nóminas no agrícolas aumentaron en 64.000 puestos en noviembre, por encima de los 50.000 que esperaba el consenso, pero la cifra llega tras una pérdida de 105.000 empleos en octubre ligada a los recortes de gasto del Gobierno federal.

La tasa de desempleo subió al 4,6% frente al 4,4% de septiembre, su nivel más alto desde 2021, alimentando la idea de que el mercado laboral se debilita de forma más profunda de lo que sugerían los datos previos. Además, las series llegan retrasadas y distorsionadas por el reciente cierre del Gobierno, que obligó a posponer publicaciones y dejó huecos en la recogida de datos.

En paralelo, las ventas minoristas de octubre se mantuvieron prácticamente planas, por debajo del +0,1% esperado. Eliminando la fuerte caída de las matriculaciones de automóviles, el dato mejora (+0,4%), pero no evita la sensación de un consumidor mucho más prudente de cara al tramo final del año.

El petróleo arrastra al sector energético y golpea al Dow Jones

La otra gran historia del día fue el desplome del crudo, que tocó su nivel más bajo desde comienzos de 2021. La reacción en bolsa fue inmediata: el índice de servicios petroleros de Filadelfia cayó más de un 4% y el índice de compañías petroleras de Nueva York se dejó en torno a un 3,5%.

En el S&P 500, el sector de energía encabezó las caídas con un descenso cercano al 3%, lastrando al conjunto del índice y, especialmente, al Dow Jones, más expuesto a grandes petroleras y a valores ligados al ciclo. Para muchos gestores, el mensaje del mercado es doble: menos confianza en el crecimiento y dudas crecientes sobre los márgenes de las compañías energéticas en un entorno de precios a la baja.

Sanidad en rojo: Pfizer y Humana presionan al S&P 500

El otro gran lastre de la sesión fue el sector de sanidad, que cayó alrededor de un 1,3%. Pfizer se dejó más de un 3% después de anticipar un 2026 complicado, con menores ventas de productos relacionados con la COVID-19 y presión sobre los márgenes. La reacción fue leída como un recordatorio de que el “efecto pandemia” en beneficios se diluye cada vez más rápido.

Por su parte, Humana cayó en torno a un 6% tras anunciar cambios de liderazgo aún sin detallar. La combinación de dudas sobre el crecimiento futuro en farmacéuticas y aseguradoras de salud se tradujo en ventas generalizadas en el sector, contribuyendo a la caída del S&P 500 y pesando también en el Dow, donde los valores defensivos de sanidad suelen actuar como amortiguador en días de tensión… salvo cuando son ellos mismos el epicentro del problema.

Valores protagonistas: de B. Riley a Comcast

En el lado positivo, el banco de inversión B. Riley protagonizó uno de los movimientos más llamativos de la jornada, con un salto cercano al 54% tras presentar beneficios en el segundo trimestre, frente a las pérdidas registradas un año antes. El fuerte rebote llega después de retrasos en sus estados financieros, lo que había mantenido al valor bajo una fuerte presión vendedora.

Comcast avanzó más de un 5% después de que se especulara en televisión sobre la posible entrada de un inversor activista en el capital, disparando las expectativas de cambios estratégicos o de una mayor disciplina en la gestión.

En el terreno corporativo, también destacó la noticia de que Nasdaq habría presentado documentación ante la SEC para implantar negociación 24/7 en acciones estadounidenses, sumándose a los planes ya anunciados por la Bolsa de Nueva York y Cboe Global Markets. Una nueva señal de cómo la estructura de mercado en EE UU sigue evolucionando hacia un modelo de negociación prácticamente continua.

La Fed, el mercado de bonos y el horizonte del Dow Jones

Tras conocer los datos, los inversores ajustaron sus expectativas sobre la Reserva Federal: los futuros de tipos descuentan ya recortes de al menos 58 puntos básicos en 2026, más del doble de los 25 puntos básicos apuntados por la propia Fed en su última reunión. La lectura es clara: el mercado cree que el enfriamiento del empleo obligará a ir más lejos en el ciclo de bajadas.

En renta fija, los Treasuries subieron y la rentabilidad del bono a diez años cayó hasta el entorno del 4,15%, en un movimiento típico de búsqueda de refugio ante la mezcla de datos macro débiles y mayor probabilidad de recortes de tipos. Para índices como el Dow Jones, muy expuestos a valores cíclicos e industriales, este entorno es ambivalente: por un lado, tipos más bajos abaratan la financiación y apoyan las valoraciones; por otro, un recorte forzado por la debilidad del empleo suele ser una mala noticia para los beneficios futuros.

En paralelo, la Casa Blanca sigue de cerca el rumbo del banco central. Según la prensa estadounidense, Donald Trump entrevistará este miércoles al gobernador Christopher Waller como posible candidato a presidir la Fed, un movimiento que añade una capa de incertidumbre política a un banco central que ya navega entre la presión del mercado, el enfriamiento del empleo y una inflación que aún no ha terminado de moderarse.

Wall Street sigue atrapado entre datos macro frágiles, sectores clave en corrección y una Fed que, a ojos del mercado, tendrá que hacer más. El Dow Jones, que hoy volvió a ceder terreno, se ha convertido en uno de los mejores termómetros para medir hasta qué punto los inversores creen que la economía estadounidense puede encajar un ajuste suave… o si se preparan ya para un aterrizaje más brusco.