CBNK Banco aumenta al 2,75% TAE el tipo de interés de su gama de depósitos combinados

El 2,75% TAE vuelve a situar a CBNK Banco en el escaparate del ahorro conservador con vocación inversora. La entidad ha decidido elevar la rentabilidad de su gama de depósitos combinados, una línea de productos que une la remuneración garantizada de un depósito a plazo con la gestión profesional de una inversión vinculada.

La subida llega en un momento en el que el ahorrador español sigue buscando fórmulas capaces de combinar seguridad, rentabilidad visible y planificación a largo plazo. La propuesta mantiene un plazo de 12 meses, se ofrece para incremento de saldos y abarca tres alternativas: fondos de inversión, carteras gestionadas y planes de pensiones. El mensaje de fondo es claro: CBNK quiere ganar terreno en uno de los segmentos más disputados del mercado bancario.

Una rentabilidad más atractiva

CBNK Banco ha elevado hasta el 2,75% TAE el tipo de interés de sus depósitos combinados. La cifra resulta especialmente relevante porque se aplica a una gama pensada para clientes que desean remunerar una parte de su ahorro sin renunciar a una estrategia de inversión más amplia.

El movimiento refuerza la posición comercial de la entidad en un entorno en el que muchas ofertas bancarias han reducido progresivamente su atractivo o han endurecido sus condiciones. Frente a ese contexto, CBNK apuesta por una fórmula sencilla: depósito a plazo, inversión profesional y una rentabilidad inicial claramente identificable.

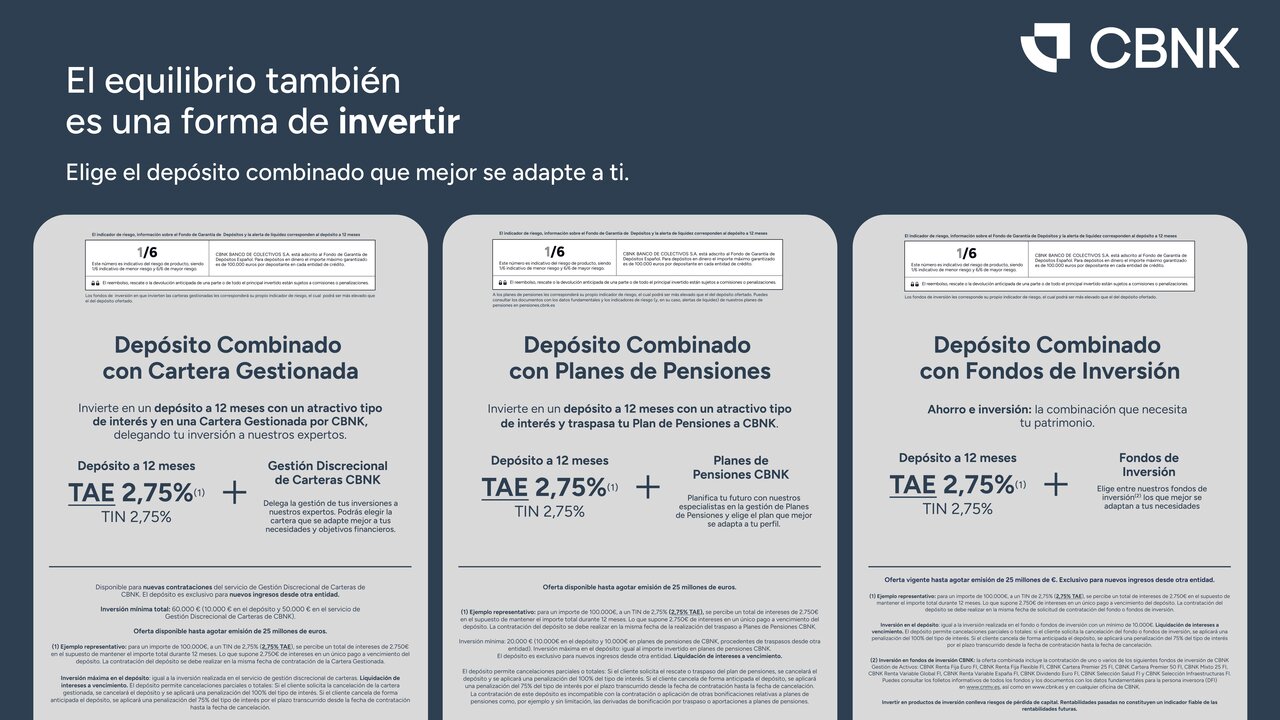

Tres soluciones para distintos perfiles

La gama está compuesta por tres productos principales: el depósito combinado con fondos de inversión, el depósito combinado con carteras gestionadas y el depósito combinado con planes de pensiones. Esta arquitectura permite adaptar la propuesta a objetivos diferentes.

El cliente que busca diversificación puede optar por fondos. Quien prefiera delegar la toma de decisiones puede recurrir a carteras gestionadas. Y quien piense en planificación financiera de largo recorrido encuentra una vía vinculada a planes de pensiones. La consecuencia es clara: la oferta no se limita a captar ahorro, sino que acompaña al cliente en una estrategia patrimonial más completa.

Un producto puente hacia la inversión

Uno de los elementos más relevantes de esta gama es su capacidad para actuar como puerta de entrada a la inversión. Para muchos ahorradores, el salto desde el depósito tradicional hacia productos de mercado suele generar dudas. La estructura combinada reduce esa barrera psicológica.

El depósito aporta una rentabilidad garantizada y visible desde el inicio. La parte invertida, por su parte, queda ligada a instrumentos gestionados profesionalmente. Este equilibrio permite que perfiles prudentes den un primer paso sin abandonar por completo la lógica de seguridad que históricamente ha dominado el ahorro familiar en España.

Alta fidelidad al vencimiento

La buena acogida de estos productos se refleja en un dato especialmente significativo: según CBNK, al llegar al vencimiento, el 90% de los clientes mantiene su inversión en fondos, carteras gestionadas o planes de pensiones. Además, una proporción igualmente elevada renueva la parte correspondiente al depósito.

Este comportamiento revela un grado notable de satisfacción. No se trata solo de contratar atraídos por una rentabilidad puntual, sino de mantener la estrategia una vez transcurridos los 12 meses. Para la entidad, ese dato funciona como una validación comercial de la propuesta. Para el mercado, confirma que existe demanda para productos híbridos bien estructurados.

Menos restricciones que la competencia

CBNK subraya otro aspecto diferencial: su oferta no impone algunas de las condiciones habituales en este segmento. En muchos casos, los competidores vinculan sus mejores tipos a la domiciliación de nómina, límites estrictos de importe máximo o requisitos adicionales de vinculación.

La entidad, en cambio, sostiene que sus depósitos combinados no incorporan esas restricciones. Este hecho mejora la accesibilidad de la propuesta y amplía su atractivo entre clientes que buscan rentabilidad sin asumir compromisos bancarios excesivos. En un mercado cada vez más sensible a la transparencia, la simplicidad puede convertirse en una ventaja competitiva.

La apuesta de CBNK

Belén González Ezquerra, directora de Producto, Marketing e Inteligencia comercial de CBNK Banco, resume el enfoque de la entidad: “una rentabilidad atractiva en el depósito, unida a una gestión profesional de la parte invertida”. La frase sintetiza la estrategia del banco.

La subida al 2,75% TAE consolida una línea de negocio orientada a combinar ahorro e inversión en un mismo producto. Lo relevante no es solo el tipo ofrecido, sino el posicionamiento: CBNK quiere ser una referencia en depósitos combinados en España. En un escenario financiero en transición, donde el ahorrador exige más alternativas, esa apuesta puede ganar recorrido.