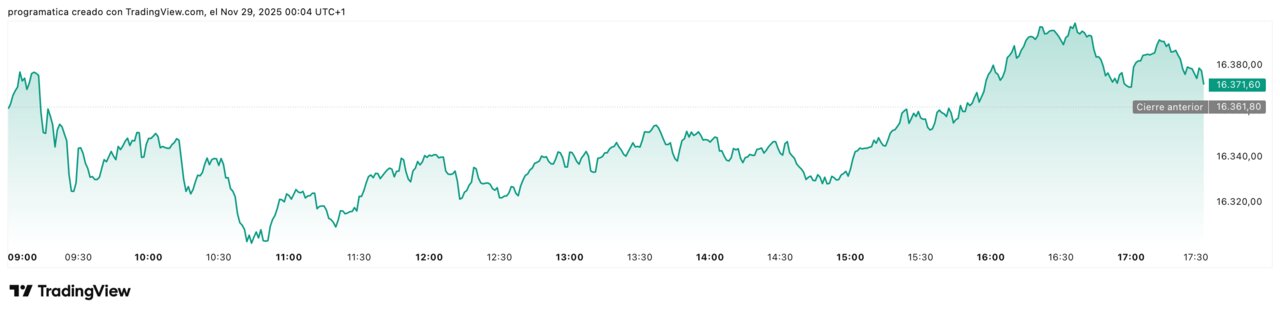

Ibex 35: BCE podría pausar tipos y banca española junto a Sacyr ganan fuerza como refugio seguro

La fotografía que manejan los grandes bancos de inversión para 2026 dibuja un escenario claro: si el Banco Central Europeo opta por pausar los recortes de tipos y mantener el precio del dinero estable, la periferia financiera del euro —y muy en particular la banca española— será una de las grandes beneficiadas. A su lado, Sacyr se consolida como valor defensivo de referencia para los gestores que buscan refugio sin renunciar a potencial según los analistas.

La banca europea avanza a dos velocidades

El diagnóstico de UBS sobre el sector es nítido: la banca europea avanzará “a dos velocidades” el año que viene, y España figura en el bloque de cabeza. El informe, elaborado a partir de la base de datos del propio BCE, subraya que el sistema financiero español combina dos ingredientes que los analistas consideran críticos para la rentabilidad: crecimiento del crédito claramente superior a la media y diferenciales de intermediación (spreads) más amplios que en las grandes economías del centro del continente.

Según los datos recopilados por UBS, el crédito en España crece en 2025 a tasas interanuales del 2,5%-3%, muy por encima de países como Alemania, Francia o Países Bajos, donde los avances apenas rebasan el 1%. A esto se suma un spread medio en torno al 3,3% a cierre de septiembre, frente al 1,4% de Francia, el 2,1% de Alemania o el 1,8% de Países Bajos. Traducido al terreno práctico, los bancos españoles prestan a tipos sensiblemente más altos de lo que remuneran los depósitos o se financian, lo que ensancha el margen de intereses y mejora el retorno para el accionista.

Un BCE estable, un entorno hecho a medida para la banca española

El contexto monetario refuerza este atractivo. Con las expectativas de inflación ancladas en torno al 2% y sin una presión clara para acelerar la política monetaria expansiva, en el mercado gana peso la idea de que el BCE, bajo la presidencia de Christine Lagarde, decidirá no ir mucho más lejos en los recortes y mantendrá los tipos sin cambios durante buena parte de 2026.

En ese escenario, explican desde UBS, “los inversores tenderán a rotar hacia bancos más ‘simples’, menos diversificados y con mayor exposición al negocio puramente doméstico”. Es decir, hacia las entidades de la periferia con alta sensibilidad a tipos, donde España destaca junto a Portugal, Italia, Irlanda y Grecia.

Los analistas definen a estas entidades como bancos de “alta beta a tipos”: cualquier movimiento en el coste del dinero se traslada de forma muy intensa al margen financiero. Por eso, una fase de estabilidad —sin nuevas rebajas que sigan comprimiendo los márgenes— es vista como un entorno particularmente favorable. “Si no hay miedo al BCE, los inversores buscarán mercados con spreads amplios y crecimiento del crédito sólido, y ahí sobresalen España, Portugal, Irlanda, Grecia e Italia”, resume el informe.

El centro de Europa pierde fuelle frente a la periferia

La otra cara de la moneda la ofrecen las grandes economías del centro de Europa, que se quedan rezagadas en este diagnóstico. Alemania cerró septiembre con un crecimiento del crédito del 1,4% y un spread del 2,14%, mientras Francia permanecía prácticamente plana en préstamos, con diferenciales en torno al 1,40%. Para los analistas, este perfil de menor dinamismo y márgenes más estrechos coloca a su banca en desventaja relativa frente a la española si el BCE opta por pisar el freno en su ciclo de recortes.

Sacyr se consolida en el radar como valor defensivo

En paralelo a este reposicionamiento sectorial, un nombre propio se cuela en casi todas las listas de favoritos de la bolsa española: Sacyr. La compañía encara 2026 en el centro del radar inversor tras anotarse una revalorización cercana al 21% en el año y mantener, aun así, un potencial alcista adicional de doble dígito. El consenso recogido por Bloomberg apunta a un 87% de recomendaciones de compra, mientras que firmas como GVC Gaesco elevan el listón y hablan de un recorrido potencial cercano al 25%.

Un modelo de concesiones casi puro, la clave del atractivo

El giro estratégico del grupo hacia un modelo de concesiones casi puro es, a ojos de los analistas, la clave de esta nueva narrativa. Hoy, el 93% del negocio procede de activos concesionales y el 96% de ellos está libre de riesgo de demanda: peajes en la sombra, pagos por disponibilidad o proyectos que incluyen mecanismos de mitigación del riesgo, como ingresos mínimos garantizados o extensiones de plazo. Un esquema que, en términos de valoración, se traduce en flujos de caja recurrentes, alta visibilidad y una base sólida para una política de dividendos creciente.

GVC Gaesco pone precisamente el acento en esa capacidad de generación de caja vía concesiones como la gran palanca de valor. Los contratos indexados a la inflación, junto con la maduración progresiva de la cartera, permiten esperar un incremento paulatino de la retribución al accionista. Desde Barclays subrayan, además, que el portafolio de Sacyr está bien protegido frente a cambios de tipos gracias a la indexación completa de las tarifas, un rasgo especialmente valorado en un entorno donde el coste del dinero sigue siendo una variable clave.

Dividendo, M&A y resultados: los tres pilares del optimismo

A este perfil defensivo se suma la posibilidad de que el valor se vea impulsado por movimientos corporativos. El consejo controla más del 30% del capital, un factor que, en opinión de los analistas, refuerza la alineación de intereses con el accionista y facilita una eventual operación si el precio es lo suficientemente atractivo. Para los grandes fondos de infraestructuras especializados en crecer vía adquisiciones, Sacyr ofrece justo lo que buscan: una cartera de activos de primera fila, estabilidad de flujos y un modelo de negocio anticíclico.

Los últimos resultados publicados han reforzado este relato. Renta 4 Banco destaca la “fortaleza del crecimiento”, con ingresos alineados con lo previsto y apoyados en la aportación de nuevos activos en Italia y Chile, así como en el avance de proyectos de agua y construcción. Barclays, por su parte, pone el foco en el comportamiento comercial de la división de ingeniería e infraestructuras: la cartera ha crecido un 15% desde finales de 2024, impulsada por adjudicaciones relevantes como los proyectos chilenos Itata y Ruta 68. A ello se suma el progreso en las managed lanes de Estados Unidos, donde Sacyr ha sido preseleccionada para dos contratos con decisiones previstas para el verano de 2026.

Una apuesta de doble eje para 2026

El resultado, visto desde las mesas de análisis, es un paisaje en el que la bolsa española ofrece un doble eje atractivo para el próximo ejercicio: por un lado, una banca doméstica con márgenes amplios y crecimiento del crédito que sale reforzada si el BCE levanta el pie de los recortes; por otro, un valor como Sacyr, defensivo, intensivo en concesiones y con dividendo al alza, que actúa como contrapeso en cartera. Para muchos gestores, la combinación de ambos se perfila ya como una de las apuestas más coherentes de cara a 2026.