Dow Jones y S&P 500 rebotan: Wall Street compra un alto el fuego

Wall Street arrancó abril con un giro de guion: el Dow Jones se disparó cerca de 400 puntos y el S&P 500 repuntó alrededor del 1%, impulsados por la esperanza de que el conflicto con Irán pueda encarrilarse hacia una desescalada. El Nasdaq acompañó con alzas de hasta el 1,4% en los tramos más fuertes de la sesión. El detonante fue político —un mensaje de Trump sobre un posible alto el fuego— y la reacción, puramente financiera: petróleo a la baja y apetito por riesgo al alza.

Sin embargo, el mercado no está celebrando la paz, sino una hipótesis: que EEUU pueda salir del atolladero sin pagar un precio energético inasumible. Y esa condición tiene nombre propio: Estrecho de Ormuz.

El rebote de abril tras el batacazo de marzo

El rally no se entiende sin el contexto inmediato. Marzo dejó un ajuste severo, con ventas concentradas en tramos de alta valoración y un mercado que volvió a temer el cóctel clásico: energía cara, riesgos geopolíticos y tipos altos más tiempo. Abril, por contraste, abre con un rebote técnico que el dinero rápido ha aprovechado sin complejos, especialmente cuando el crudo afloja. El West Texas Intermediate llegó a ceder cerca del 2% para moverse en torno a los 98 dólares por barril, un alivio que actúa como sedante instantáneo para la renta variable.

Pero lo más revelador es el tipo de subida. No fue un “flight to quality”, sino un risk-on de manual: índice amplio arriba, tecnológicas aún más arriba y rotación hacia industriales en el Dow. El diagnóstico es inequívoco: el mercado está comprando un relato de final cercano —o, al menos, de retirada ordenada— y lo hace porque la alternativa es demasiado cara. En cuanto el petróleo recupere tensión o aparezca una señal de escalada, la elasticidad del entusiasmo se reducirá de golpe.

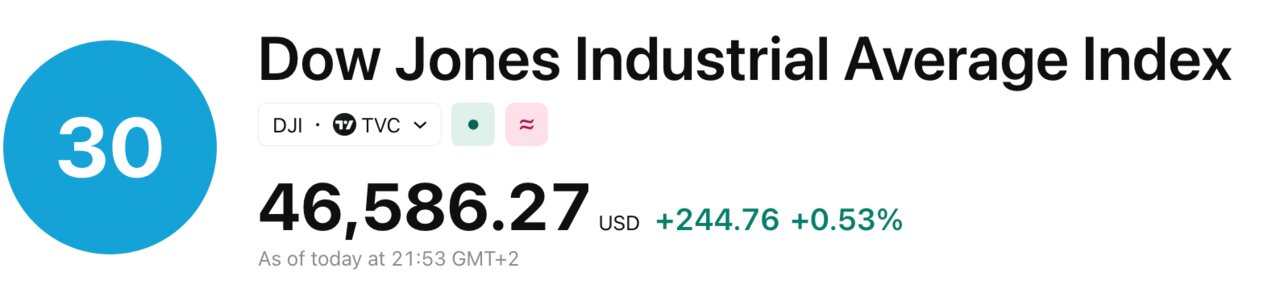

Dow Jones: la señal industrial que olfatea el desenlace

El Dow Jones, por su composición, suele ser menos teatral que el Nasdaq. Cuando sube con decisión en jornadas geopolíticas, lo que está reflejando es una lectura de economía real: transporte, consumo, manufactura y, sobre todo, costes energéticos. En esta sesión, el índice llegó a ganar en torno a un 0,9% en momentos de máxima euforia, y terminó moviéndose en el rango del 0,46%-0,53%, hasta situarse cerca de 46.555 puntos. Ese nivel no es un detalle: es una apuesta a que el golpe sobre márgenes empresariales se puede contener.

Lo más grave —si el escenario se tuerce— es que el Dow también sería el primero en pagar la factura. Un repunte sostenido del diésel y del combustible de aviación encarece logística, aprieta inventarios y termina llegando al consumidor. La consecuencia es clara: si el mercado se equivoca con Irán, el Dow no tendrá el colchón narrativo de la “IA” o del “crecimiento futuro”; tendrá, en cambio, una realidad de costes.

S&P 500: el rally amplio y su condición oculta

El S&P 500, que avanzó en torno a un 0,62%-1% según el tramo de la jornada, fue el termómetro más honesto del sentimiento general. Cerró cerca de 6.569 puntos, un movimiento que sugiere compra transversal, pero no necesariamente convicción estructural. Lo que está en juego no es solo un alto el fuego: es si la geopolítica vuelve a convertirse en un factor inflacionario persistente.

Aquí aparece el matiz que muchos inversores prefieren ignorar: el S&P puede soportar episodios de volatilidad si el crecimiento se mantiene, pero su talón de Aquiles son los tipos. Y hoy el mercado escucha dos melodías distintas: por un lado, la esperanza de desescalada; por otro, señales de resiliencia económica que refuerzan la idea de que la Reserva Federal no tiene prisa por recortar. Ese contraste resulta demoledor: el rally necesita petróleo a la baja, pero también necesita que el coste del dinero no vuelva a apretar.

Ormuz como línea roja: petróleo, narrativa y poder

Trump elevó el tono al afirmar que el presidente iraní habría solicitado un alto el fuego y añadió una condición: EEUU solo lo consideraría tras la reapertura del Estrecho de Ormuz. Teherán lo negó de inmediato y tachó la afirmación de “falsa” y “sin base”. El mercado, aun así, se quedó con el elemento útil: la posibilidad —aunque sea comunicativa— de un punto de salida.

Este hecho revela la jerarquía real: Ormuz manda más que los comunicados. Mientras el estrecho sea incierto, el petróleo seguirá comportándose como un interruptor de la renta variable. El Brent llegó a bajar cerca de un 2,8% hacia 101 dólares, pero el rebote del oro —con el metal subiendo alrededor de un 1,9% hasta la zona de 4.757 dólares— recordó que la cobertura sigue viva. No es un mercado en paz; es un mercado que alterna euforia y seguro.

Intel (+9%): un microcuento corporativo dentro del gran relato

Dentro del ruido macro, Intel aportó el titular corporativo del día: la acción llegó a dispararse cerca de un 9% tras acordar la recompra del 49% que Apollo poseía en la “Ireland Fab 34” por 14.200 millones de dólares. La operación tiene lectura doble. Primero, refuerza el control estratégico sobre capacidad industrial en Europa en un momento en que la soberanía tecnológica pesa más que el coste del capital. Segundo, muestra que el mercado está dispuesto a premiar decisiones claras de estructura, incluso con cifras grandes, si la narrativa geopolítica deja de asfixiar.

Sin embargo, conviene no confundir el chispazo con tendencia. Intel no sube por Irán; sube porque ofrece un catalizador tangible. Y eso, paradójicamente, explica el rally general: la bolsa necesita agarrarse a hechos para justificar precios cuando el contexto es volátil. En días como hoy, un acuerdo corporativo sólido actúa como “ancla” psicológica en medio del oleaje.

Tipos, dólar y Fed: el mercado prueba los límites

El comportamiento de los bonos fue una advertencia silenciosa. El rendimiento del Treasury a 10 años rondó el 4,317%, y el 2 años se mantuvo cerca del 3,799%, señales de que el mercado no está abrazando un giro dovish inmediato. El dólar, por su parte, se debilitó: el índice DXY cayó alrededor de un 0,3% hasta la zona de 99,43. En traducción: se compra riesgo, sí, pero no se descuenta una relajación monetaria acelerada.

“Los mercados están negociando esta narrativa de que la guerra podría terminar, o al menos que EEUU podría retirarse… aunque soy más escéptica con el rally”. La frase, atribuida a una estratega multi-activo, resume la tensión central: el dinero entra, pero lo hace con el dedo en el gatillo. Si el petróleo vuelve a encenderse o aparece un actor adicional en el conflicto, la Fed tendrá menos margen y Wall Street, menos paciencia.