Binance Research: la Fed enfría los mercados y Bitcoin corrige con fuerza

El último informe semanal de Binance Research, firmado por Michael JJ, revela una semana caótica para los mercados globales. La Reserva Federal desató una tormenta con su combinación de acciones “dovish” —recorte de tipos y fin del QT— y un discurso “hawkish” que frenó el apetito por el riesgo. El resultado: Bitcoin cayó más de 9.000 dólares, el S&P 500 marcó máximos con una estructura débil sostenida por NVIDIA y Amazon, y los inversores comenzaron a dudar de si la fiebre de la inteligencia artificial es un motor de crecimiento o una trampa de gasto.

El último informe semanal de Binance Research hace una radiografía de un mercado partido en dos y extremadamente sensible a los matices de política monetaria. La Reserva Federal ejecutó acciones “dovish” —recorte de 25 pb y fin del endurecimiento cuantitativo (QT)—, pero las vistió con una retórica “hawkish”: Jerome Powell advirtió que un recorte en diciembre está “lejos de estar garantizado”. Ese contraste deshizo de inmediato el optimismo y encendió un giro de aversión al riesgo que golpeó a bolsas y criptoactivos. El propio informe subraya que esta combinación de mensajes fue una “clase magistral de gestión de expectativas”: la Fed alivia la fontanería del sistema, pero no valida un ciclo de relajación.

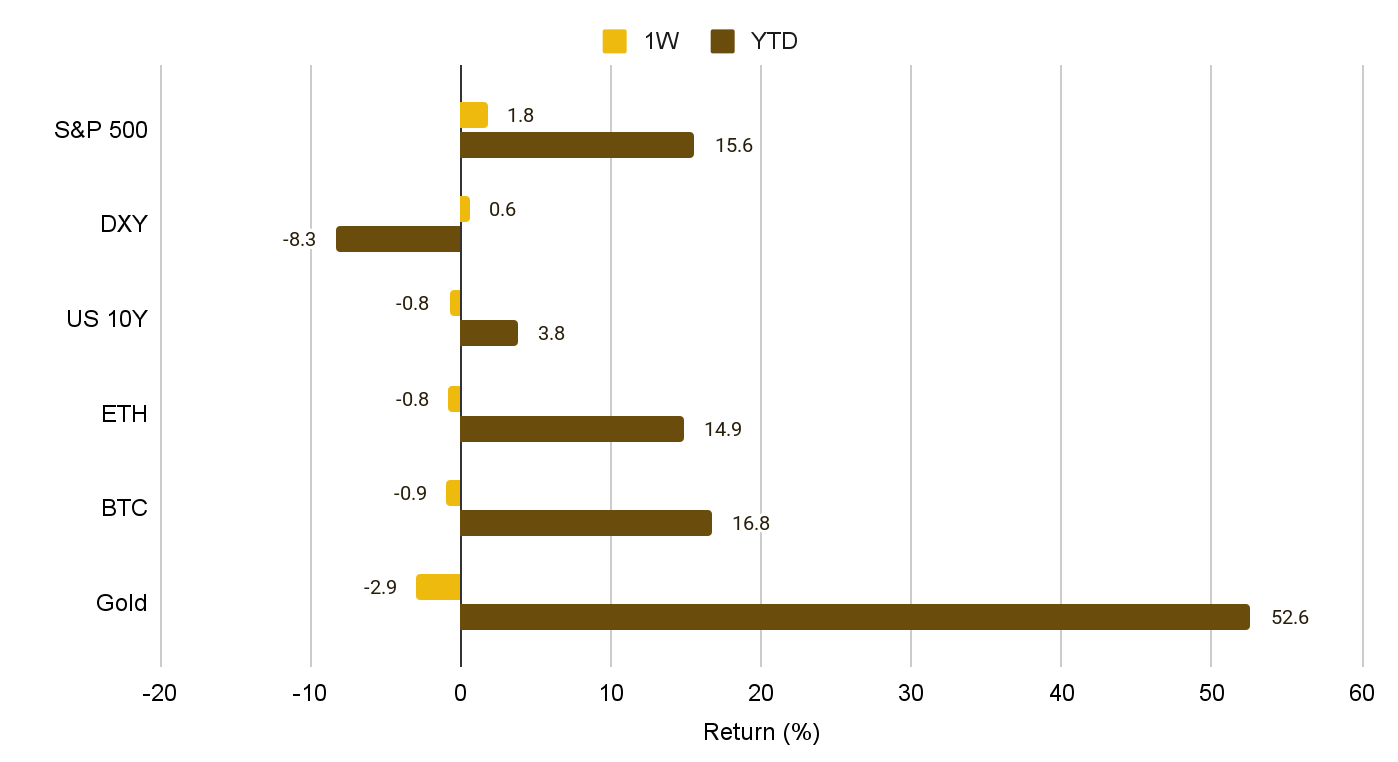

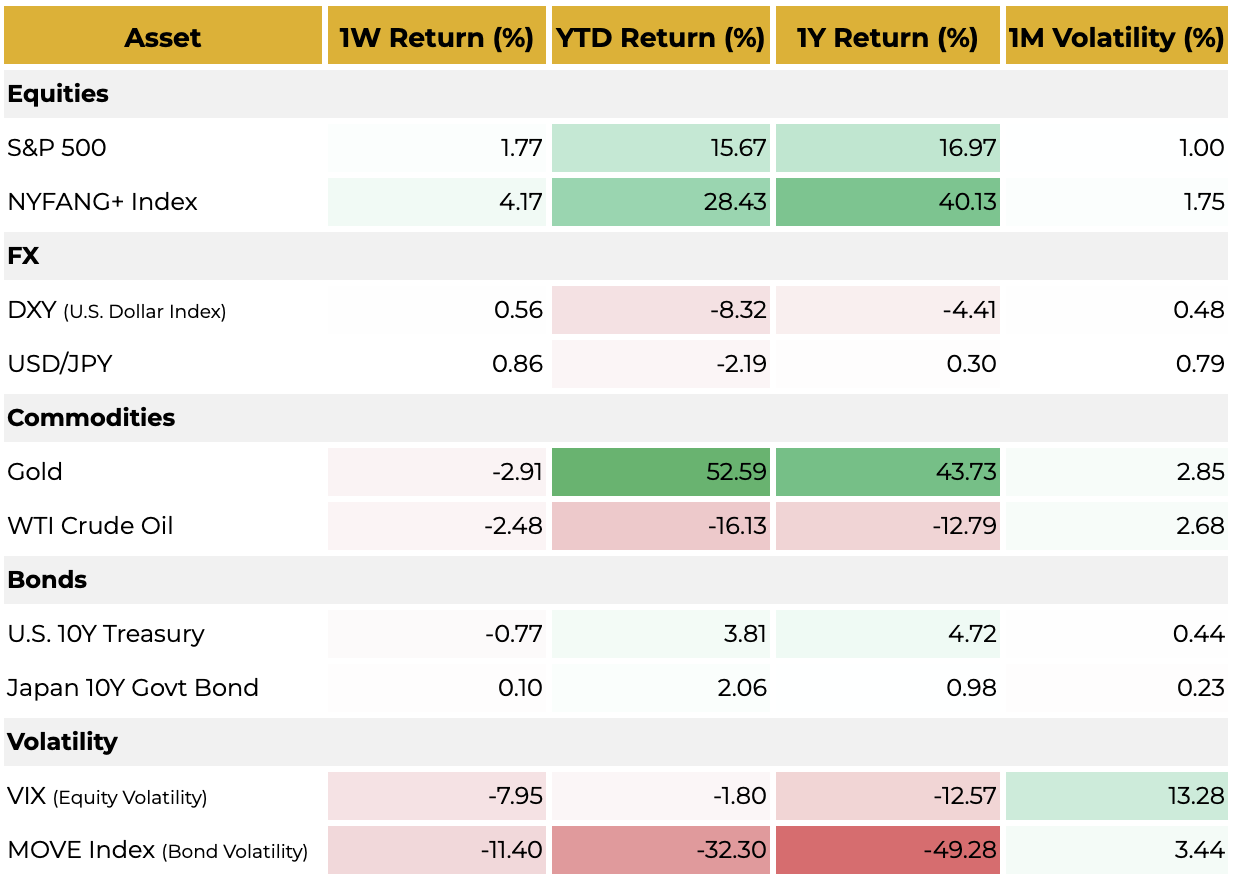

El efecto de esa guía fue directo: subieron el dólar y las tires del Tesoro, presionando a los activos sensibles a liquidez. Bitcoin cayó desde máximos semanales próximos a 116.400 dólares hasta la zona de 106.200. En renta variable, la foto fue igual de contradictoria: el S&P 500 marcó máximos históricos (6.920 puntos), pero con una amplitud de mercado en mínimos récord y una subida “top-heavy” sostenida por un puñado de mega-tecnológicas, con NVIDIA como columna vertebral. Las publicaciones de resultados mixtos en el gran tech no lograron avivar el apetito por riesgo.

Weekly and YTD Performance – Crypto and Global Market Assets

En cripto, el impulso del rebote de la semana anterior se truncó el 27 de octubre, cuando el Banco Popular de China reiteró su ofensiva regulatoria; después, el FOMC aceleró la corrección. Aun así, los precios se mantuvieron por encima de los mínimos del 17 de octubre. En el cruce de activos, el informe de Binance Research destaca que la correlación de Bitcoin con Ethereum y con la renta variable sigue siendo elevada, mientras que los vínculos con refugios tradicionales —oro y dólar— se han debilitado y vuelto más complejos.

El panorama de mercados globales añade capas de tensión. En divisas, el índice dólar repuntó a la zona de 99,35 tras el tono más duro de Powell, y el yen volvió a depreciarse hasta rozar 154 USD/JPY, pese a que el diferencial de tipos EE. UU.–Japón se estrecha y el BoJ mantuvo tipos. En materias primas, el oro encadenó caídas más contenidas antes de recuperar niveles por encima de 4.000 dólares, mientras el crudo prolongó descensos por el temor a un aumento de oferta de la OPEP+, que eclipsó cualquier impulso derivado del deterioro geopolítico. En renta fija, las ventas se concentraron en la parte corta, con un aplanamiento bajista: el 2 años subió a 3,61% y el 10 años a 4,072%. La volatilidad (VIX) dibujó una “V”: se hundió con los nuevos máximos del S&P y rebotó al enfriarse el sentimiento.

Multi-Asset Performance – Equities, FX, Commodities, Bonds, Volatility

Binance Research dedica un bloque a la gran pregunta del trimestre: ¿la IA es motor de crecimiento o un agujero de capex? La temporada de resultados dibuja una rotación del “sueño” a los “beneficios”: el mercado premia a quien monetiza hoy y castiga a quien acelera inversión futura. Así, los “ganadores de IA” brillaron en precio: Amazon subió 11% en after-hours tras batir y elevar guía, con AWS creciendo 20% interanual hasta 33.010 millones y margen operativo de 34,6%; Google repuntó 8,5% con aceleración en Búsqueda, YouTube (+15%) y Cloud (+34%), y el mercado digirió como inversión efectiva que Goldman elevara su capex 2026 a ~122.000 millones. En la otra cara, Meta cayó 9% pese al fuerte crecimiento publicitario (+25%) por el temor a un “capex significativamente acelerado” en 2026; Microsoft, con Azure creciendo cerca del 39%, cedió 2% por guía mixta y una subida de 24.000 millones en capex prevista (hasta 140.000 millones para su FY26). El mensaje: tolerancia cero a grietas narrativas en mega-tech.

El informe también subraya el hito de NVIDIA: tras su GTC, Jensen Huang proyectó 500.000 millones de dólares de ingresos acumulados hasta 2026, un +17% implícito sobre los modelos de BPA; la capitalización superó 5 billones de dólares, acercándose al valor combinado del sector Industriales del S&P 500 (79 compañías). Y advierte de los “circuitos cerrados” de acuerdos en la nube: el nuevo pacto con OpenAI implica compras de Azure por 25.000 millones; son ingresos reales, pero algunos operadores muestran fatiga ante las “alianzas interminables”.

Sobre el fin del QT, Binance Research aclara un punto clave: la Fed “congela” el tamaño del balance, pero cambia su composición reinvirtiendo vencimientos de MBS en T-bills. Aun así, las reservas bancarias seguirán cayendo lentamente por el crecimiento de la demanda de efectivo del público —un drenaje pasivo de liquidez—. Con el tiempo, cuando las reservas rocen el “mínimo cómodo”, la Fed se verá forzada a expandir balance otra vez —aunque no lo llame QE— para reponer reservas y sostener la estabilidad del sistema.

En la pata geopolítica, el informe etiqueta la cumbre EE. UU.–China como un clásico “compra el rumor, vende la noticia”. Hubo recorte arancelario del 57% al 47% por un año y compromisos de compra (soja) además de un calendario de visitas de alto nivel. Pero la ausencia de avances en semiconductores apagó el ánimo: retrocesos en el CSI 300 y el Hang Seng China Enterprises, yuan a la baja y un latigazo de BTC hasta 107.925 dólares antes del rebote sobre 111.000. El mercado quiere detalles de ejecución —volúmenes y tiempos de compras— y señales tangibles en el frente tech; sin ellas, prima la toma de beneficios.

Mirando a la semana en curso, el informe de Binance Research recuerda que, con el cierre del gobierno, los datos del sector privado ganan peso: ISM manufacturero (3 de noviembre), ADP y ISM servicios (5 de noviembre) y, previsiblemente con retraso, los NFP y el paro. El 4 de noviembre, elecciones en Nueva Jersey, Virginia y Nueva York que actuarán como termómetro previo a 2026. Y el 5 de noviembre, el Tribunal Supremo verá argumentos sobre la legalidad de los aranceles; una derrota de la Casa Blanca podría tumbar a la mitad la tasa arancelaria efectiva media (~16% estimada), forzar devoluciones de cientos de miles de millones y desordenar preacuerdos comerciales.

El informe de Binance Research concluye que la Fed prioriza el anclaje de expectativas de inflación y no quiere que el fin del QT se interprete como el inicio de un ciclo expansivo. En paralelo, la obsesión del mercado por la IA entra en su fase de “flujo de caja”: se premian las vías de monetización claras y se penaliza el capex sin retorno inmediato. Para cripto y para las bolsas, el binomio “liquidez + narrativa” seguirá mandando, pero con una vara de medir cada vez más exigente.