El Dow Jones cae 0,66% y el S&P 500 pierde fuelle por los chips

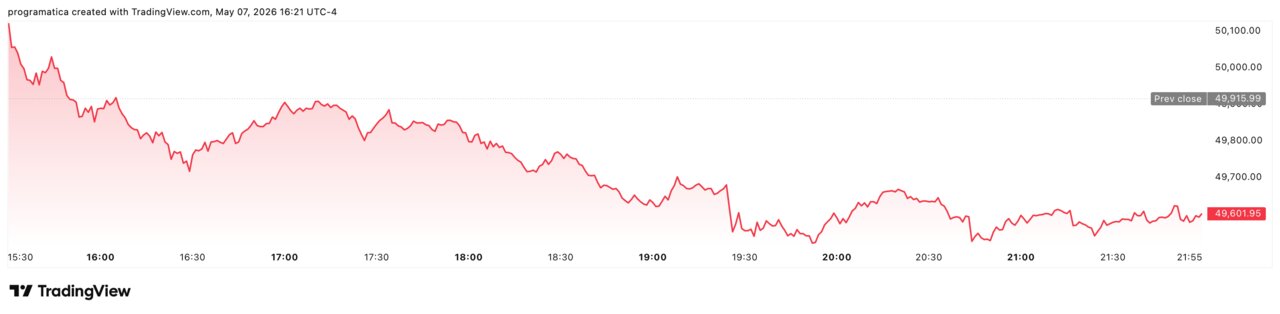

El mercado frenó en seco tras coquetear con máximos. El S&P 500 cedió un 0,45% hasta 7.332,08 y el Dow Jones cayó un 0,66% a 49.580,93, en una sesión de toma de beneficios y nervios por Irán.

La tecnología aguantó por arriba, pero los chips se giraron. Y cuando el semiconductor deja de empujar, el índice descubre lo que estaba escondiendo: incertidumbre, tipos y petróleo.

Un paso atrás tras los récords: el S&P paga la factura del entusiasmo

El movimiento de hoy no borra el rally: lo retrata. El S&P 500 venía de cerrar el 6 de mayo en 7.365,12 (+1,46%), máximo del año en una inercia sostenida por resultados y euforia en IA. Pero el jueves el índice devolvió parte de esa subida y volvió a recordar que los récords también se rompen por agotamiento. El retroceso del Dow fue más visible porque su composición es menos “chip-dependiente” y más sensible al humor macro: cuando entra la duda, el industrial suele sufrir antes.

La sesión deja una lectura incómoda: el mercado sigue fuerte, sí, pero no es ancho. Si la subida necesita que un puñado de sectores marque el camino, cualquier giro en esos nombres provoca un efecto dominó inmediato en el resto del panel.

La resaca del semiconductor: SOX -2,72% y Arm se lleva el golpe

El ajuste tuvo apellido: chips. El índice de semiconductores de Filadelfia (SOX) cayó un 2,72% hasta 11.161, borrando parte del impulso de los últimos días. Intel cedió un 3,0% y AMD un 3,1%, dos retrocesos que pesan más por lo que simbolizan que por el porcentaje: la rotación empieza por donde antes no se tocaba.

La foto más dura la dejó Arm. Sus acciones se desplomaron alrededor de un 10% por el temor a que no pueda asegurar suministro suficiente para su nueva apuesta de chip de IA, una duda que eclipsó la parte positiva de su guía.

Lo más grave es el mensaje implícito: la IA no solo es demanda; también es capacidad industrial. Si falta fabricación, memoria o testeo, el “boom” se convierte en cuello de botella.

La Fed vuelve al centro: Hammack enfría cualquier recorte

Con el mercado buscando ancla, la Reserva Federal ofreció una frase que pesa como una losa sobre las expectativas de recortes. Beth Hammack, presidenta de la Fed de Cleveland, insistió en que los tipos podrían quedarse en pausa “durante bastante tiempo” en un entorno de incertidumbre elevada.

“Podríamos estar en espera durante bastante tiempo”, viene a ser el resumen que el mercado entiende como “no hay prisa” aunque la renta variable se comporte como si ya estuviera descontado el alivio monetario.

El resultado es un equilibrio frágil: la Bolsa puede vivir con tipos altos si el beneficio acompaña, pero su múltiplo se estrecha cuando la promesa de bajadas se difumina. Y ahí el Dow lo acusa con rapidez, porque su composición es más “economía real” que “relato IA”.

Irán, Ormuz y el barril: el petróleo vuelve a ser termómetro

La geopolítica volvió a colarse por la rendija. El mercado sigue sin fiarse del todo de un acuerdo temporal con Irán que congele el conflicto dejando fuera los puntos más delicados. Esa incertidumbre no siempre se ve en el titular… pero sí en el precio del crudo. El Brent rondó los 101,66 dólares y el WTI los 96,24, niveles aún demasiado altos para declarar victoria contra la inflación.

Cuando el petróleo se estabiliza cerca de 100 dólares, el inversor entiende dos cosas: que el riesgo no ha desaparecido y que la Fed tendrá menos incentivos para aflojar. Esa combinación explica por qué el mercado se permitió hoy corregir sin pánico, pero también sin comprar la caída con convicción. En jornadas así, el S&P 500 no cae por una empresa: cae por escenario.

Ganadores fuera del chip: Datadog y la “revancha” de la ciberseguridad

La sesión no fue un desierto: simplemente cambió el liderazgo. Datadog se disparó un 31,35% tras elevar previsiones, empujando al alza a nombres de ciberseguridad y software ligados a observabilidad y defensa en la nube.

El rebote sectorial tuvo efecto arrastre en compañías como Palo Alto Networks o CrowdStrike, con el mercado comprando la tesis de que la IA no solo crea riesgo: también alimenta presupuesto defensivo.

Este contraste con los semiconductores es revelador. La IA, por sí sola, ya no basta para sostener cualquier valoración: se premia al que monetiza ahora y se castiga al que depende de una cadena de suministro ajustada. Por eso el día pudo ser malo para el SOX y, aun así, dejar ganadores claros en tecnología “de utilidad”.

Dow y S&P: el mercado sigue arriba, pero la tracción se concentra

Mientras los chips aflojaban, los grandes pesos de IA resistieron: Nvidia subió un 1,76% y Microsoft un 1,68%, sosteniendo parte del índice pese al ruido general. Esa es la clave del momento: el S&P cae, pero no se rompe; el Dow baja, pero no cambia la tendencia; y el mercado se mueve como si estuviera esperando un dato que valide el siguiente tramo.

“Puedes tener días así y eso no elimina el hecho de que ha sido un trimestre de recuperación impulsado por fundamentales”, sintetizó un gestor estadounidense en el mercado.

Entre tanto, el golpe corporativo del día lo puso Whirlpool: tras fallar en ventas y suspender dividendo, confirmó que no todas las compañías viven el mismo ciclo.

La consecuencia es clara: el rally continúa, pero cada vez exige más pruebas y menos fe.