El Dow Jones y el FTSE se suben al rebote del empleo

El primer gran test macro de 2026 ha dejado una foto que gusta a los mercados: creación de empleo más floja, paro a la baja y salarios algo más calientes, pero sin rastro de recesión inminente. Resultado: el S&P 500 escala en torno a un 0,7% hasta un nuevo máximo intradía, el Dow Jones suma más de 200 puntos a media sesión y el Nasdaq roza el punto porcentual de subida.

Al otro lado del Atlántico, el contagio es inmediato. El Stoxx 600 sube un 0,97%, el DAX avanza un 0,53%, el CAC 40 se dispara un 1,44% y el FTSE 100 británico gana un 0,8%, con mineras y energía tirando del carro. Incluso el suizo SMI marca máximo histórico con un alza del 0,53%.

Los inversores leen el dato de empleo como la confirmación del escenario que más desean: la Fed no recorta ya, pero tampoco hunde la economía. Se diluyen las apuestas de bajadas inmediatas de tipos, pero se refuerza la idea de que 2026 tendrá, en total, entre 50 y 70 puntos básicos de alivio monetario.

El diagnóstico es claro: por ahora, la narrativa de “ni recesión ni euforia inflacionista” sostiene el rally del Dow y del FTSE, pero las tensiones estructurales siguen ahí, escondidas bajo una capa de complacencia.

Un informe de empleo débil, pero no catastrófico

El dato estrella del día fueron las nóminas no agrícolas de diciembre. La economía estadounidense creó 50.000 empleos, por debajo de los 60.000–73.000 que manejaban los consensos y claramente por debajo de los 56.000 revisados de noviembre. A eso se suma un recorte acumulado de 76.000 puestos en meses previos, lo que sugiere una desaceleración más intensa de lo que mostraban las primeras estimaciones.

Sin embargo, la tasa de paro bajó del 4,5% revisado al 4,4%, una décima mejor de lo esperado, y los salarios avanzaron a un ritmo anual del 3,8%, dos décimas por encima del 3,6% previsto. Es decir, crece menos el empleo, pero no se hunde, y los trabajadores conservan algo de poder de negociación salarial.

Por sectores, ocio y hostelería aportan 47.000 empleos, sanidad suma 21.000, mientras el comercio minorista pierde 25.000 y el sector público apenas añade 2.000 plazas. El mapa sigue siendo el de una economía que rota desde el consumo discrecional más expuesto hacia servicios básicos.

Lo más relevante no son las cifras aisladas, sino el relato que construyen: crecimiento suave, mercado laboral que se enfría sin colapsar y salarios que no desatan pánico inflacionista. Justo el tipo de “punto medio” en el que los bancos centrales pueden permitirse esperar… y las bolsas, subir.

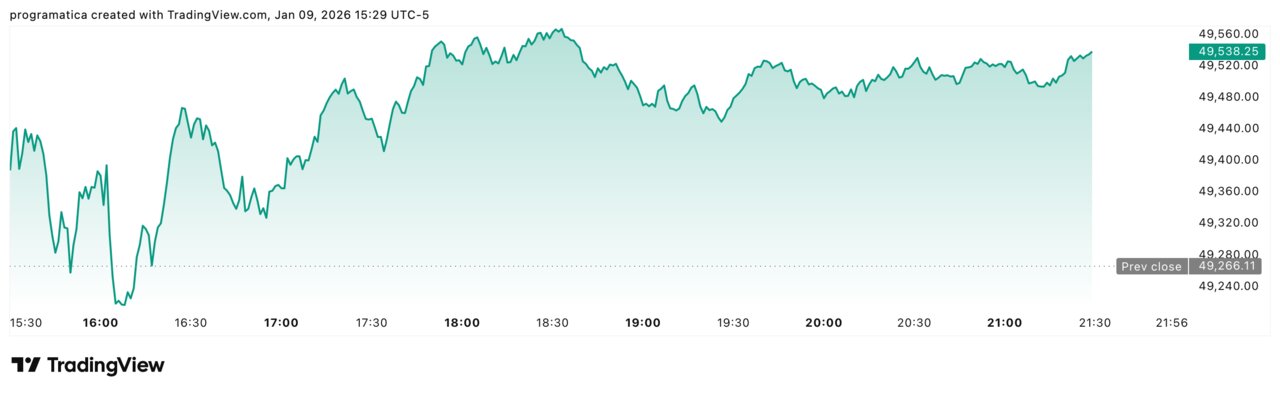

El Dow encadena avances y marca el tono de Wall Street

Sobre esta base, el Dow Jones Industrial Average consolida la mejor cara del mercado estadounidense. A media sesión suma 213,5 puntos, en torno a un 0,43%, para situarse en los 49.480 puntos, y en otro corte de la jornada roza subidas del 0,54% hasta los 49.533,79 puntos. En la semana, el Dow avanza aproximadamente un 1,8%, liderando a los grandes índices.

El movimiento no es casual. El Dow, con su composición más industrial y financiera, capitaliza mejor el relato de “desaceleración controlada”. Un entorno en el que no se esperan bajadas inmediatas de tipos, pero sí cierto alivio a lo largo de 2026, favorece a negocios con balances robustos, dividendos y exposición cíclica clásica.

La amplitud del avance también juega a favor del optimismo: los valores alcistas superan a los bajistas por más de 2,3 a 1 en la NYSE, señal de que el rebote no se concentra en tres tecnológicas gigantes, sino que se filtra al resto del mercado.

A ello se suman historias corporativas que alimentan el relato de crecimiento selectivo: las compañías hipotecarias se disparan tras el anuncio de Trump de comprar 200.000 millones de dólares en bonos hipotecarios y preparar un alivio de cuotas; el índice de vivienda HGX se anota un 3,4% y marca máximos de casi un mes. El mensaje implícito es nítido: el Dow se alimenta tanto de macro como de política económica agresiva.

El S&P 500 y el Nasdaq rompen el miedo a los tipos

El S&P 500 suma alrededor de un 0,7% y marca un nuevo máximo intradía cerca de los 6.965 puntos, encadenando una subida semanal próxima al 0,9%. La referencia de la renta variable global vuelve a situarse en modo “subida de escalera”: avances moderados, sin explosiones, pero con el sesgo alcista bien anclado.

El Nasdaq Composite gana entre 0,9% y 1%, hasta el entorno de los 23.650 puntos, y firma una semana en la que suma en torno a un 1,2%. La tecnología recupera protagonismo, pero no de forma indiscriminada: el índice de semiconductores SOX sube un 2,4% en la jornada y encamina su mejor semana en más de un mes, con Broadcom en torno al +4%, Lam Research cerca del +7% e Intel disparándose un 7,1% tras el guiño de Trump sobre su “gran reunión” con el consejero delegado.

El mercado lee el informe laboral como una invitación a mantener posiciones de riesgo sin esperar un giro agresivo de la Fed. Las probabilidades de un recorte de tipos en la reunión del 28 de enero caen al entorno del 5%, desde el 12% previo, pero los futuros de tipos siguen descontando entre 50 y 54 puntos básicos de recortes acumulados en 2026. La consecuencia es clara: los ajustes de valoración sobre la tecnología se posponen… y el flujo de dinero regresa a los grandes nombres del sector.

Londres se suma a la fiesta: el FTSE 100 despierta

En Europa, la referencia más observada del día fue el FTSE 100 londinense, que se anotó un 0,8% al cierre, en línea con un Stoxx 600 que subió un 0,97%. La City terminó así una sesión en la que mineras y energía actuaron como motores, beneficiándose tanto de la debilidad relativa de la libra como del rebote de materias primas.

El caso más llamativo fue Glencore, que se disparó un 9,6% tras confirmar conversaciones con Rio Tinto para una posible combinación de parte o la totalidad de sus negocios, incluida la opción de una fusión total vía intercambio de acciones. El mercado premia la idea de consolidación en el sector minero, en un momento en que la transición energética y la demanda de metales estratégicos obligan a ganar escala.

El FTSE también encontró apoyo en nombres como Antofagasta (+4,1%), Anglo American (+2,7%) o Fresnillo (cerca del +2%), además de en las petroleras Shell (+3,1%) y BP (+2,4%). El mensaje es claro: mientras Wall Street celebra el empleo, Londres revaloriza su papel como plaza anclada en recursos naturales y energía.

El reverso lo puso Sainsbury, que se dejó más de un 5% tras reconocer un descenso de ventas en Argos en plena campaña de Navidad, y la debilidad de grandes nombres del consumo como Tesco o Vodafone. La foto de fondo, sin embargo, es la de un FTSE 100 que por fin aprovecha el viento de cola global después de meses de quedar rezagado frente a Wall Street y al DAX.

Europa continental: rally compartido pero por motivos distintos

Más allá de Londres, la sesión europea fue claramente positiva. El DAX alemán sumó un 0,53%, el CAC 40 francés ganó un 1,44% y el SMI suizo avanzó un 0,53% hasta máximo histórico en los 13.421,82 puntos. La lista de plazas en verde incluyó a Bélgica, Países Bajos, los países nórdicos y buena parte de Europa del Este.

En París, el protagonismo recayó en el lujo y la banca: L’Oréal subió más de un 6%, BNP Paribas se anotó un 5,6% y Hermès superó el 4%. En Frankfurt brillaron Infineon, SAP, Rheinmetall o Volkswagen, con avances del 2%-3%, mientras el sector industrial se apoyaba en unos datos mejores de lo esperado de producción alemana, que creció un 0,8% mensual en noviembre frente al descenso previsto.

La sensación es que, aunque el relato que manda sigue siendo el de la Fed y el empleo norteamericano, Europa empieza a sumar por méritos propios: algo de sorpresa positiva macro, compañías con capacidad de fijar precios y, en el caso del FTSE, la palanca de las materias primas.

Bonos, dólar y la lectura de la Fed

En renta fija, el informe laboral generó primero alivio y luego cautela. Los rendimientos del Tesoro a diez años llegaron a caer tras conocerse las nóminas, pero terminaron la jornada al alza, en torno al 4,187%, mientras el 2 años se situaba cerca del 3,505%. No es un salto dramático, pero sí suficiente para recordar que el precio del dinero seguirá siendo restrictivo durante más tiempo del que algunos esperaban en otoño.

El índice dólar (DXY) marcó un máximo de cuatro semanas, alrededor de 99,09 puntos, reflejando la renovada confianza en la resiliencia relativa de la economía estadounidense frente a otras regiones. El fortalecimiento del billete verde complica la foto para emergentes y para parte de la renta variable europea, pero no ha sido suficiente para frenar el rebote de corto plazo.

La clave a partir de ahora será cómo lean estos movimientos los miembros de la Reserva Federal. Con un mercado laboral que se enfría pero no se rompe, y una inflación todavía por encima del objetivo, la institución tiene margen para mantener tipos en la reunión de enero y dosificar cualquier giro dovish. Por eso, los próximos discursos de los gobernadores y los datos de ventas minoristas e IPC serán el siguiente filtro de veracidad del rally.

Qué están descontando el Dow, el FTSE y el resto del mercado

Con el primer informe de empleo importante del año sobre la mesa, el mensaje implícito de los índices es nítido. El Dow Jones, con una subida semanal cercana al 1,8%, y el FTSE 100, con un avance del 0,8% en la sesión, están descontando un mundo en el que:

-

No hay recesión inminente en Estados Unidos ni en el núcleo europeo.

-

La Fed recortará tipos, pero más tarde y menos de lo que se soñaba hace unos meses.

-

Los beneficios empresariales aguantan razonablemente bien, especialmente en sectores ligados a tecnología, recursos naturales y consumo de gama alta.

-

Y, sobre todo, los bancos centrales no cometerán errores de política graves en el corto plazo.

El riesgo es que cualquiera de estas cuatro patas falle: un giro brusco en la inflación, una sorpresa negativa en resultados, una reacción excesiva a las tensiones geopolíticas o un mensaje mal calibrado de la Fed podrían devolver de golpe la volatilidad a la parte alta del gráfico.

Por ahora, sin embargo, la realidad es otra: el Dow y el FTSE se consolidan como dos caras complementarias del mismo rally, apoyados en un dato de empleo que no enamora, pero tranquiliza. Y en los mercados, a menudo, no hay nada más alcista que la ausencia de malas noticias claras.