Dow Jones de nuevos 600 puntos arriba, Nasdaq marca mínimo de una semana: el ‘shock’ de Oracle en IA eclipsa el alivio de la Fed

La sesión de este jueves en Wall Street ha dejado una fotografía clara: la euforia por el nuevo recorte de 25 puntos básicos de la Reserva Federal se ha visto eclipsada por el miedo a una posible burbuja de inversión en inteligencia artificial. El Nasdaq Composite retrocede en torno a un 1,05%, hasta un mínimo de una semana, lastrado por el desplome de Oracle, que se hunde más de un 13% tras anunciar un fuerte aumento de gasto en IA financiado con deuda. Mientras tanto, el Dow Jones sube alrededor de un 1% y toca máximos históricos, en una rotación de dinero desde valores de crecimiento hacia sectores defensivos y de corte más “value”. Dow Jones de nuevo al alza 1.21% y 600 puntos a media jornada.

Nasdaq en rojo, Dow en máximos

A media sesión, los índices se movían en direcciones opuestas. El Dow Jones Industrial Average avanzaba unos 480 puntos (+1%), hasta rozar los 48.540 puntos, apoyado en financieras y otros valores cíclicos. El S&P 500 cedía un 0,34%, mientras el Nasdaq caía un 1,05%, con el segmento tecnológico concentrando la mayor parte de las ventas.

El contraste refleja un cambio de sesgo: los inversores reducen exposición a crecimiento y tecnología, y aumentan posiciones en value y sectores que se benefician de tipos algo más bajos, pero sin depender de grandes narrativas de futuro. El Russell 2000 de pequeñas compañías subía alrededor de un 0,6%, mientras el Dow igual ponderado ganaba un 1%, señal de que el impulso comprador se distribuía de forma más amplia por el mercado.

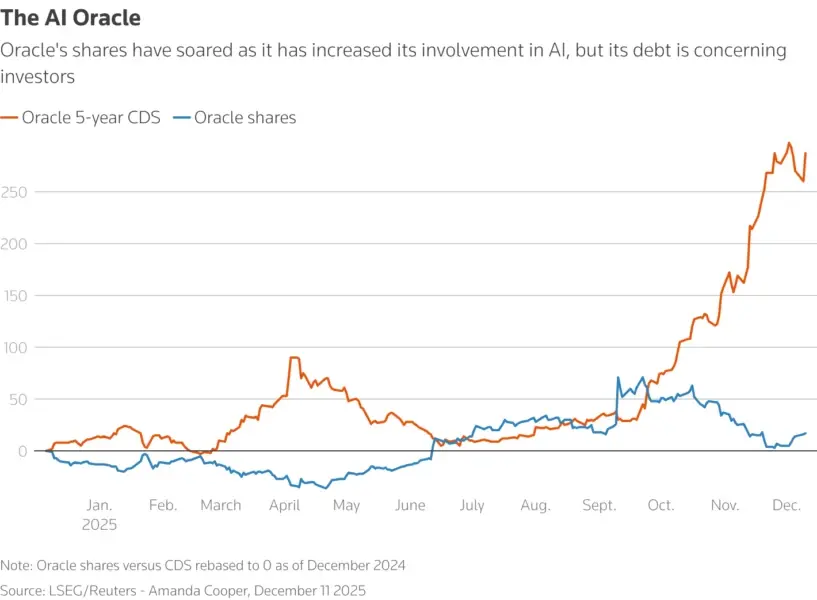

Oracle se hunde y enciende el miedo a la burbuja de IA

La gran protagonista negativa del día es Oracle (ORCL). Sus acciones se desploman más de un 13%–14% después de presentar unas previsiones trimestrales por debajo de lo esperado y, sobre todo, de advertir de que su gasto anual será aproximadamente 15.000 millones de dólares superior a lo previsto para reforzar su apuesta en nube e infraestructura de IA.

El mercado interpreta que la compañía está quemando caja más rápido de lo que genera beneficios, apoyándose en un apalancamiento creciente. El coste de asegurar su deuda se ha disparado y el valor se encamina a su mayor caída trimestral desde mediados de 2002, evocando recuerdos incómodos de la burbuja ‘dotcom’.

Analistas como David Russell, de TradeStation, advierten de que el negocio de proveer “compute” y capacidad de cómputo empieza a verse como un servicio cada vez más comoditizado, con presión sobre precios y necesidad de más deuda para financiar la expansión. El caso Oracle se convierte así en un ejemplo de los riesgos de extrapolar indefinidamente el “boom” de la IA sin un retorno claro en márgenes y beneficios.

Tecnología y semiconductores, en el punto de mira

El golpe no se limita a Oracle. El índice tecnológico S&P 500 Information Technology (S5INFT) cae alrededor de un 1,5%–1,6%, liderando los descensos dentro del S&P 500. El Philadelphia Semiconductor Index (SOX) retrocede en torno a un 2,5%, en un castigo concentrado en los grandes nombres de chips vinculados a la inteligencia artificial.

Nvidia (NVDA) pierde cerca de un 3%, mientras que Broadcom (AVGO) cede casi un 4% a la espera de sus resultados al cierre de la sesión. Otras compañías de infraestructura de IA, como CoreWeave, Applied Digital (APLD) o Nebius (NBIS), registran caídas adicionales, en un movimiento que refleja un cuestionamiento más amplio del modelo de gasto masivo en centros de datos.

Incluso fuera de este núcleo, el clima es de prudencia: el sector tecnológico en su conjunto corrige parte del rally acumulado en los últimos meses, y las tensiones se extienden también a activos cripto, donde varios tokens ligados a narrativas de IA sufren ventas adicionales ante el miedo a un exceso de entusiasmo inversor.

Rotación hacia valor y pequeñas compañías

Mientras la tecnología corrige, los flujos se desplazan hacia valores de corte más defensivo y “value”. El S&P 500 Growth resbala en torno a un 1%, mientras el ETF iShares S&P 500 Value avanza un 0,3% y muestra un mejor comportamiento en el conjunto del trimestre.

Los sectores financieros y otros nombres ligados a la economía real se convierten en receptores naturales de ese capital que sale de los grandes ganadores de la IA. Al mismo tiempo, las small caps sensibles al coste de financiación celebran el último movimiento de la Fed, con el Russell 2000 en positivo y un tono general más constructivo en empresas que habían sufrido el endurecimiento monetario de los últimos años.

La Fed recorta, pero siembra dudas sobre el camino de los tipos

El trasfondo macro es el tercer recorte de tipos por parte de la Reserva Federal desde septiembre: 25 puntos básicos menos en el precio del dinero, en línea con lo que esperaba el mercado. Sin embargo, el mensaje de Jerome Powell fue prudente: dejó entrever una pausa en nuevas bajadas y alejó el escenario de un ciclo largo de relajación.

Pese a ello, los inversores se declaran aliviados por la ausencia de cualquier mención a subidas adicionales, en un momento en que se anticipan tipos más altos en otras economías desarrolladas hacia 2026. Los futuros de tipos descuentan al menos 50 puntos básicos de recortes adicionales el próximo año, apoyados en la expectativa de que el futuro presidente de la Fed —un nombramiento que recaería en un perfil más dovish, con Kevin Hassett como favorito— mantenga una política más acomodaticia.

Paro semanal al alza y señales mixtas del mercado laboral

En el plano de datos, las solicitudes iniciales de subsidio por desempleo subieron hasta unas 236.000 en la semana finalizada el 6 de diciembre, por encima de las 220.000 que estimaban los analistas. La cifra no supone, por sí sola, un giro dramático del mercado laboral, pero sí encaja en la narrativa de enfriamiento gradual que la Fed quiere ver para justificar el giro más acomodaticio en política monetaria.

La combinación de desaceleración suave del empleo, recortes de tipos y dudas sobre el retorno de las grandes inversiones en IA crea un entorno en el que los inversores empiezan a distinguir con más cuidado entre proyectos sólidos y apuestas demasiado apalancadas.

Disney, OpenAI y un cierre de sesión de contrastes

En medio del castigo tecnológico, también hubo anuncios corporativos de calado. Walt Disney (DIS) cedía en torno a un 0,3% después de comunicar que realizará una inversión de 1.000 millones de dólares en capital en OpenAI, un movimiento que refuerza el cruce entre entretenimiento, datos y modelos de inteligencia artificial, pero que llega en un día poco propicio para el apetito de riesgo en el sector.

En conjunto, los valores alcistas superaban a los bajistas por un ratio de 1,8 a 1 en la NYSE y de algo más de 1 a 1 en el Nasdaq, con el S&P 500 marcando decenas de nuevos máximos de 52 semanas. Un recordatorio de que, pese a los sobresaltos puntuales, el mercado sigue en una fase de niveles elevados.

La sesión deja una conclusión clara: el recorte de la Fed ya no basta para sostener por sí solo el rally de la tecnología y la IA. A partir de ahora, cada gran nombre del sector, empezando por Oracle, tendrá que demostrar que su apuesta multimillonaria en infraestructura se traduce en beneficios tangibles y no en la reedición, en clave de chips y nubes, de la burbuja de principios de los 2000.