Dow Jones, Bitcoin y un posible shutdown: el cóctel que asusta a Wall Street

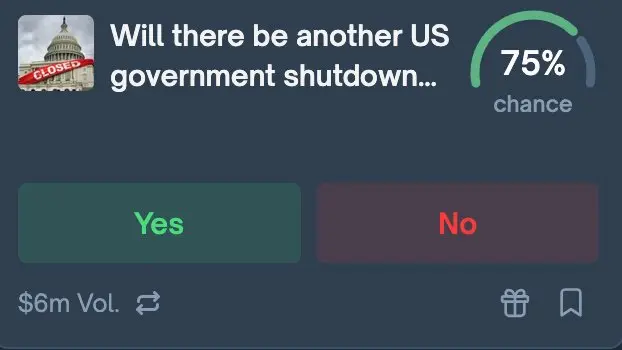

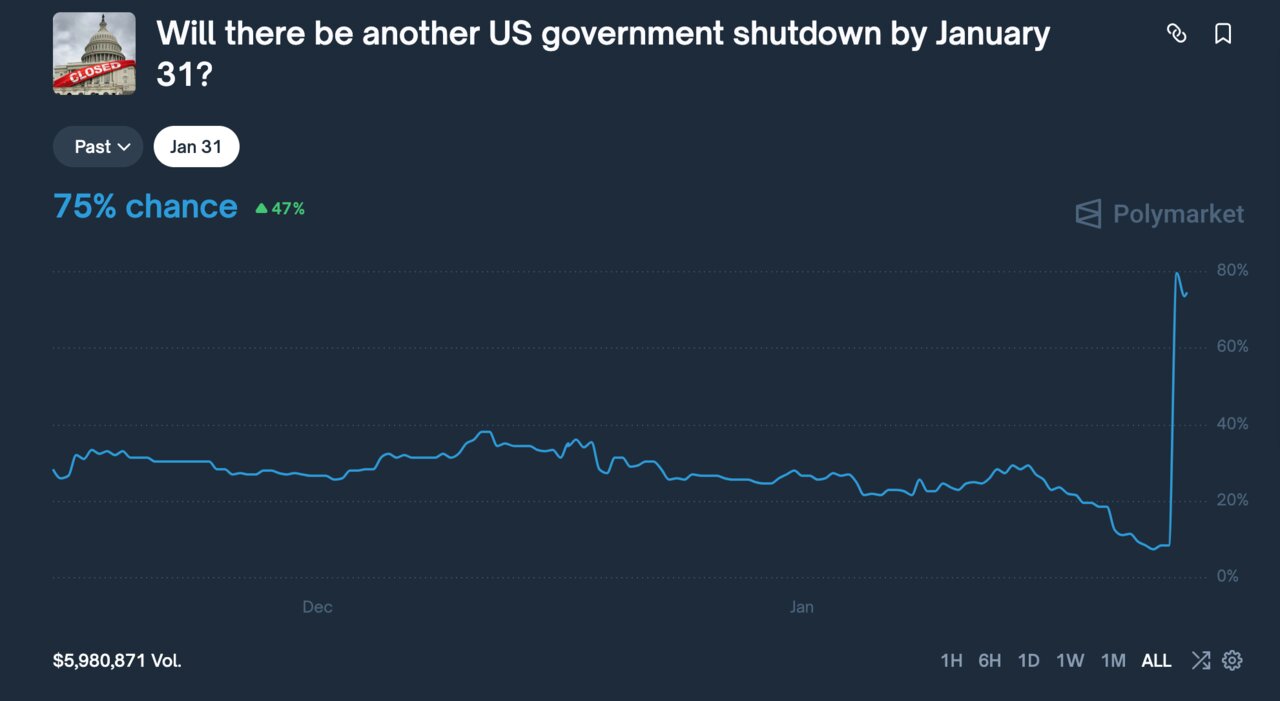

La posibilidad de que Estados Unidos encadene otro cierre del Gobierno el 31 de enero ya no es un escenario de cola: los mercados de predicción sitúan en torno al 77% las probabilidades de shutdown si no hay acuerdo político antes del día 30.

El precedente es incómodo. Hace apenas unos meses, Washington protagonizó un cierre histórico de 43 días, resuelto a última hora con una prórroga que caduca ahora. Esta vez, el foco no está solo en la pelea partidista, sino en sus canales de transmisión: datos macro retrasados, más tensión en la liquidez en dólares, un Dow Jones más sensible al ruido fiscal y un Bitcoin atrapado entre el relato de refugio y la realidad de activo de riesgo.

Un cierre corto puede ser solo un bache; uno largo, con la Reserva Federal “volando a ciegas” sin datos frescos y un mercado ya fragilizado, puede marcar el tono de la próxima fase para bolsa y cripto.

Otra cuenta atrás hacia el cierre del Gobierno

El acuerdo que puso fin al último shutdown no resolvió el problema de fondo: apenas financió a la Administración hasta el 30 de enero. A partir de las 00.00 del día 31, cualquier agencia sin ley de gasto aprobada entra automáticamente en modo cierre parcial.

La batalla vuelve a concentrarse en el mismo punto: inmigración y seguridad interior. Una parte del Partido Republicano exige recortes y condiciones más duras en la frontera; los demócratas se resisten a pagar ese precio a cambio de mantener abierto el Gobierno. El resultado es una nueva cuenta atrás que los mercados ya descuentan en precios de volatilidad y en la inclinación de las curvas de tipos.

Mientras tanto, los mercados de predicción, como Polymarket, actúan como termómetro político: un 77% de probabilidad asignada a un cierre no es un ruido marginal, es una señal de que los operadores perciben un bloqueo serio. Lo relevante, sin embargo, no es solo si se cruza o no la línea del 31 de enero, sino cuánto tiempo se mantendría el cierre y con qué margen de maniobra llegaría la Reserva Federal al siguiente tramo de su ciclo de tipos.

Del shutdown récord a una prórroga que caduca

El cierre de otoño no fue un simple episodio de teatro en Washington. Durante 43 días, cientos de miles de empleados federales dejaron de cobrar, contratos públicos se congelaron y programas clave funcionaron al mínimo. Las estimaciones internas de la propia Administración y de varias casas de análisis coinciden en un orden de magnitud: cada semana de shutdown resta entre 0,1 y 0,2 puntos de crecimiento anualizado del PIB trimestral.

Una parte de ese impacto se recupera cuando se reabren oficinas y se pagan atrasos, pero no todo. Diferentes estudios sitúan la pérdida permanente del último episodio en torno a 10.000–15.000 millones de dólares, entre consumo no realizado, inversiones canceladas y proyectos que no vuelven a arrancar.

Lo más grave es el contexto. El cierre coincidió con una Fed debatiéndose entre acelerar los recortes de tipos o mantener el discurso de “tipos altos durante más tiempo” para terminar de doblegar la inflación. El diagnóstico es inequívoco: el ruido fiscal añadió una capa extra de incertidumbre a una economía ya desacelerándose y dejó a los bancos centrales con datos menos claros justo cuando más los necesitaban. La prórroga que ahora caduca no cambia ese patrón; simplemente desplaza el problema al arranque de 2026.

Qué se apaga (y qué no) cuando Washington cierra

Un shutdown no es un apagón total del Estado, pero sí una parálisis parcial con efectos muy concretos. Muchas agencias pasan a operar con personal mínimo; otras detienen actividades consideradas “no esenciales”.

En el frente macro, esto se traduce en retrasos o reprogramaciones de indicadores clave: inflación, empleo, PIB, pedidos industriales. En algunos casos, las series se publican más tarde y con advertencias metodológicas; en otros, se acumula un vacío estadístico que complica las comparaciones. No es cierto que el país se quede “a oscuras”, pero sí que la calidad y puntualidad de la información oficial empeoran.

La consecuencia es clara: con menos datos oficiales y más dependencia de fuentes privadas, la dispersión de escenarios aumenta y los inversores exigen mayor prima de riesgo. La volatilidad implícita suele encarecerse porque el mercado pierde parte de sus referencias habituales.

Además, reguladores como la SEC y la CFTC se ven obligados a retrasar autorizaciones, investigaciones y procesos normativos. Eso afecta de lleno a segmentos como las criptomonedas, donde siguen pendientes piezas clave de regulación y supervisión. Lo que en una fase de calma sería un simple retraso burocrático, en plena tensión de mercado puede convertirse en un factor adicional de incertidumbre.

Liquidez en dólares: Tesoro, TGA y activos de riesgo

El canal de la liquidez es el más técnico, pero probablemente el más relevante para los mercados. Cuando el Gobierno entra en shutdown, una parte del gasto federal se congela: se pagan menos nóminas, se adjudican menos contratos, se ejecutan menos programas. Eso significa que la cuenta del Tesoro en la Fed —la Treasury General Account (TGA)— se vacía más despacio.

Dicho en términos simples: entra menos dinero neto en la economía vía gasto público. Si ese menor flujo coincide con un sistema financiero donde el colchón de operaciones de reverse repo overnight es mucho más bajo que en años anteriores, la capacidad de absorber shocks se reduce.

Ahora bien, no es cierto que “no quede red de seguridad”. Existen facilidades permanentes de liquidez, la ventanilla de descuento y la propia capacidad de los bancos para redistribuir reservas. El riesgo más verosímil no es un apagón súbito, sino un encarecimiento del coste marginal de financiación, sobre todo en los tramos más cortos del mercado monetario. En ese entorno, los intermediarios tienden a retener caja y recortar su disposición a prestar, lo que golpea primero a los activos de mayor riesgo: renta variable cíclica, crédito de menor calidad… y, por supuesto, criptoactivos.

El Dow Jones como termómetro del miedo político

El comportamiento del Dow Jones Industrial Average en el último shutdown ofrece una lección útil. En los primeros días de cierre, el índice aguantó con caídas moderadas, en un rango del 1%–2%, mientras el mercado compraba la narrativa de que el bloqueo sería breve y manejable.

A medida que las negociaciones se enquistaban, el tono cambió: en cuestión de semanas, el Dow llegó a acumular descensos del 6%–7% desde máximos recientes, con rotaciones claras desde sectores cíclicos hacia compañías defensivas y de dividendo estable. El mensaje era nítido: el mercado empezaba a valorar que el ruido fiscal podía prolongar la desaceleración y retrasar los recortes de tipos.

En un nuevo shutdown, el Dow volvería a actuar como barómetro del miedo político. Un cierre corto podría traducirse en simple ruido dentro de un rango; uno más largo, coincidiendo con un mercado ya fatigado tras un año de tipos altos, puede desencadenar ventas más agresivas, sobre todo si se combinan tres elementos: peores expectativas de beneficios, señales de tensión en financiación y un discurso de la Fed menos dovish de lo que descuentan las curvas.

En ese escenario, cualquier rebote del índice podría ser más frágil y más dependiente de titulares políticos que de datos fundamentales según los analistas.

Bitcoin entre refugio narrativo y fatiga regulatoria

Bitcoin se mueve en un terreno distinto al Dow Jones, pero no ajeno. En el último shutdown, el relato de “refugio frente al caos político” impulsó al activo hasta nuevos máximos, con subidas de cerca del 10% en los primeros compases del cierre. Sin embargo, una vez pasado el shock inicial, el patrón cambió: el entusiasmo dio paso a la fatiga regulatoria y a la toma de beneficios por parte de grandes tenedores.

El resultado fue una corrección profunda, de más del 20%–25% desde los máximos, en un contexto en el que la regulación cripto seguía atascada y la liquidez en dólares se volvía más exigente. El contraste con el relato inicial es demoledor: de activo “anti-sistema” beneficiado por el bloqueo político a activo de riesgo prescindible cuando los inversores recortan exposición.

La lección es doble. Por un lado, un shutdown puede reforzar narrativas pro-Bitcoin en el corto plazo, sobre todo si coincide con debilidad del dólar o expectativas de recortes de tipos. Por otro, sin un entorno claro de liquidez y regulación, esas narrativas pueden agotarse rápido y dejar a los minoristas comprados en la parte alta del ciclo. Bitcoin no es inmune al encarecimiento de la financiación; simplemente reacciona de forma más extrema que índices como el Dow Jones.

Colateral, rating y tensiones silenciosas

Otro de los miedos que reaparecen con cada shutdown es el del colateral estadounidense. Un deterioro percibido de la gobernanza fiscal puede alimentar revisiones de perspectiva o incluso rebajas de calificación por parte de alguna agencia de rating. Eso no significa que la deuda de EE. UU. deje de ser el activo libre de riesgo del sistema, pero sí puede tener efectos de segunda ronda.

Cambios en los límites internos de riesgo de bancos y aseguradoras, ajustes en los haircuts aplicados a los bonos del Tesoro o ampliaciones en los márgenes exigidos en financiación colateralizada pueden reducir el apetito por intermediar balance. En la práctica, eso se traduce en menos disposición a prestar en repos y en una mayor sensibilidad a cualquier sobresalto.

Un termómetro clave es el diferencial entre la SOFR (tipo de financiación garantizada overnight) y la remuneración de reservas (IORB). Cuando ese spread se amplía de forma anómala —por ejemplo, por encima de 30 puntos básicos de manera persistente—, la señal es que la liquidez efectiva en el mercado privado se está encareciendo incluso con abundantes reservas remuneradas.

Convertir cualquier avance de ese diferencial en presagio de colapso es, sin embargo, una exageración. Para que un shutdown derive en un shock de liquidez pleno haría falta una combinación de factores: cierre prolongado, fragilidad previa en algunos intermediarios, coincidencia con fin de trimestre y algún evento adicional de riesgo.

En conjunto, un shutdown eleva la incertidumbre, puede degradar la puntualidad y calidad de los datos y tiende a encarecer la financiación a corto plazo. Pero no es, por sí mismo, una garantía de colapso. La diferencia entre un episodio manejable y un shock de mayor calibre dependerá de tres variables: cuánto dure el cierre, cómo responda la Fed si la fricción aumenta y hasta qué punto el Congreso está dispuesto a seguir utilizando la primera economía del mundo como campo de batalla política.