Dow Jones y S&P 500 ceden terreno mientras Wall Street contiene la respiración antes de la Fed

Wall Street se mantiene en vilo mientras el Dow Jones y el S&P 500 ceden terreno a la espera de las decisiones clave de la Fed que podrían marcar el rumbo del mercado

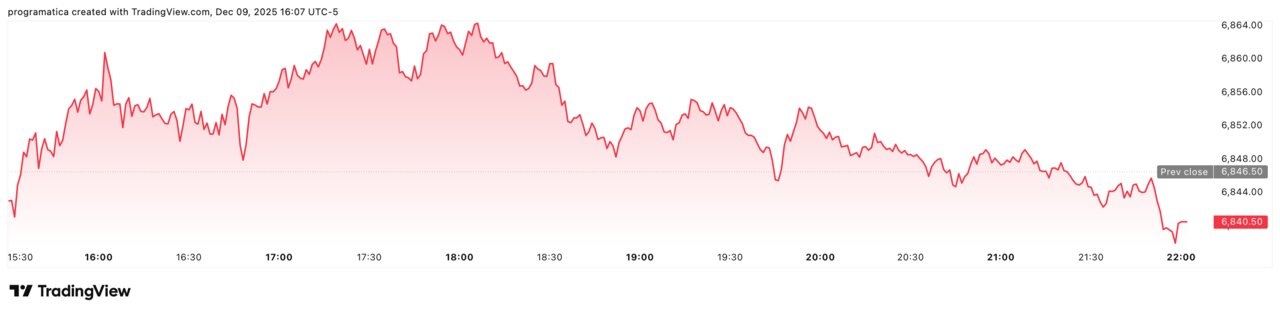

La sesión del martes en Wall Street terminó con un tono de ligera corrección y mucha prudencia. El S&P 500 cerró con un leve descenso del 0,09%, el Dow Jones cayó alrededor de un 0,4% y solo el Nasdaq logró salvar el día con un avance marginal en torno al 0,1%.

El mercado ha frenado el rally de las últimas semanas a la espera del plato fuerte: la decisión de tipos de la Reserva Federal este miércoles.

Expectación máxima ante una Fed que podría sonar más “halcón”

La Fed inició su reunión de dos días con el mercado prácticamente dando por hecho un recorte de 25 puntos básicos, pese a que la inflación sigue por encima del objetivo del 2%.

Sin embargo, lo que realmente inquieta a los inversores no es el movimiento de esta semana, sino el tono del comunicado y la guía para 2026:

-

Las probabilidades de un recorte de 0,25 puntos están cerca del 87%, según los futuros sobre tipos.

-

Crece, en cambio, la sensación de que el banco central podría anunciar una pausa prolongada después de esta bajada, enfriando las expectativas de nuevos recortes el próximo año.

Los últimos datos tampoco han despejado dudas. Las vacantes de empleo (JOLTS) repuntaron ligeramente en octubre, mientras que la contratación se mantiene moderada. Es un retrato de mercado laboral que no está roto, pero tampoco sobrado de fuerza, lo que alimenta el discurso de una Fed “menos dovish” de lo que el mercado querría.

Al mismo tiempo, el rendimiento del bono a 10 años volvió a subir hasta la zona del 4,18%, encadenando varios días al alza y ejerciendo presión sobre la renta variable.

JPMorgan pincha y arrastra al Dow

Uno de los grandes protagonistas negativos de la jornada fue JPMorgan. Sus acciones llegaron a caer en torno al 4–5% después de que la entidad advirtiera de unos gastos para 2026 significativamente más altos de lo previsto, en torno a un 9% por encima de los niveles de 2025.

El mensaje de mayores costes —ligados al crecimiento del negocio y al volumen— fue suficiente para cortar el buen tono del sector bancario y se convirtió en un lastre directo para el Dow Jones y para el índice bancario del S&P 500, que pasó de avanzar cerca del 1% a debilitarse al cierre.

Tecnología volátil: Nvidia, chips y China en el centro del tablero

El sector tecnológico vivió una sesión irregular. Nvidia arrancó con subidas pero terminó cediendo tras el anuncio de Donald Trump de que permitirá a la compañía exportar sus chips H200 a China, a cambio de una tasa del 25% sobre esas ventas.

El movimiento, en teoría positivo para el negocio de Nvidia, vino acompañado de:

-

Informaciones de que Pekín podría limitar el acceso a estos chips.

-

Críticas de sectores duros en Washington, que consideran la medida demasiado permisiva con China.

Este cruce de presiones dejó a Nvidia y a otros fabricantes de semiconductores (como AMD e Intel) con un comportamiento más bien tibio, reflejando la incertidumbre regulatoria y geopolítica alrededor del negocio de la IA.

Además, los inversores están pendientes de los resultados de Oracle y Broadcom, que servirán para medir hasta qué punto las grandes corporaciones siguen dispuestas a gastar miles de millones en infraestructura de inteligencia artificial.

Energía al alza, salud a la baja

A nivel sectorial, la foto fue mixta:

-

Energía se colocó entre los mejores sectores del S&P 500, apoyada en un mejor tono de las materias primas.

-

Salud se situó como el gran perdedor del día, lastrando al índice.

Otros nombres corporativos también aportaron ruido: Campbell Soup cayó tras advertir de nuevas subidas selectivas de precios para compensar costes, y AutoZone retrocedió con fuerza tras decepcionar en sus resultados trimestrales.

Plata disparada y bonos en tensión: señales cruzadas para 2026

Mientras las bolsas dudaban, la plata seguía su rally y llegó a tocar los 60 dólares por onza, una señal de que parte del mercado sigue buscando refugio o cobertura ante la incertidumbre macro y de tipos.

En paralelo, los rendimientos del Treasury a 10 años se afirmaron de nuevo en el entorno del 4,18%, encadenando su cuarto día de subida y recordando a los inversores que el coste del dinero sigue siendo elevado y puede seguir condicionando las valoraciones bursátiles.

Un mercado en pausa, pendiente de cada palabra de la Fed

La sensación dominante es clara: el mercado descuenta el recorte de tipos, pero teme el discurso. Una Fed algo más agresiva en su lenguaje —apuntando a menos recortes en 2026— podría frenar el apetito por riesgo y consolidar la pausa en el rally del S&P 500, que se mantiene a tiro de sus máximos históricos.

Hasta que Jerome Powell hable, Wall Street seguirá moviéndose en rango estrecho, midiendo cada dato y cada titular a la espera de la próxima gran señal desde la Reserva Federal.