IBM y Salesforce arrastran al Dow Jones: 350 puntos al rojo

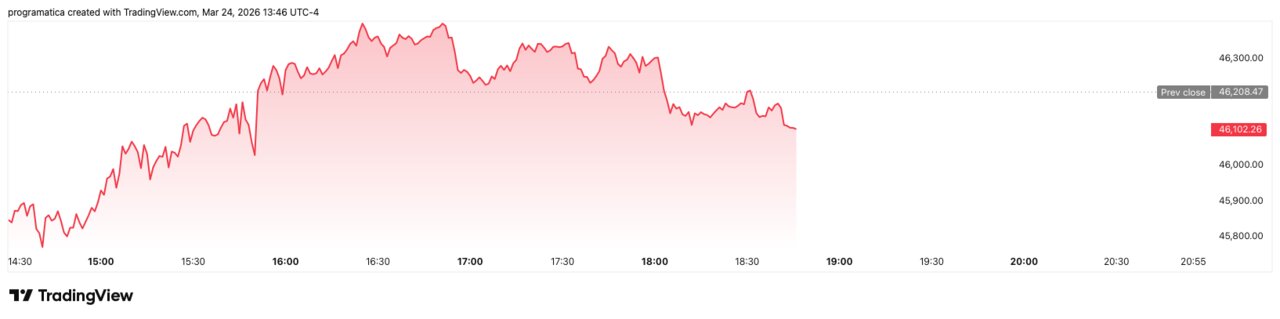

El Dow Jones amaneció con un golpe seco: −348 puntos en la apertura de la sesión estadounidense.

No fue un desplome general, sino un derrumbe quirúrgico: Salesforce e IBM aportaron, juntas, un lastre de 92 puntos.

La matemática del Dow lo amplifica todo: cada dólar que se mueve uno de sus 30 valores altera 6,16 puntos el índice.

En paralelo, Wall Street digería el “alivio” del día anterior y volvía a mirar a Oriente Medio, donde el conflicto reactivó el fantasma de la inflación. Volatilidad elevada, rotación errática y un mercado que, de nuevo, opera a trompicones.

Un golpe de 92 puntos en dos valores

El Dow no necesita una debacle colectiva para teñirse de rojo. Le basta con que dos pesos pesados, y además caros en precio por acción, tropiecen a la vez. Eso ocurrió con Salesforce, que llegó a dejarse en torno a un 4%, e IBM, con caídas cercanas al 3%: el binomio generó un arrastre de unos 92 puntos sobre el índice. A partir de ahí, el resto hizo el trabajo “silencioso”: Home Depot, Boeing y Microsoft también cotizaron a la baja, ensanchando un retroceso que, en la pantalla, parecía más dramático de lo que sugería el conjunto del mercado.

Lo más grave no es el dato puntual, sino lo que revela: el Dow, por construcción, es especialmente vulnerable a los bandazos en un puñado de componentes. En jornadas de titulares geopolíticos y curvas de tipos nerviosas, esa fragilidad se traduce en un índice que puede exagerar el susto —o el alivio— sin que el daño sea necesariamente sistémico. Y eso, para el inversor que mira el Dow como termómetro del “mercado”, distorsiona el diagnóstico.

La anomalía del Dow: cuando el precio manda más que el tamaño

En un mundo dominado por índices ponderados por capitalización, el Dow sigue siendo una rareza operativa: price-weighted. Dicho sin eufemismos: en el Dow influye más el precio de una acción que el tamaño real de la compañía. De ahí la regla que hoy volvió a escena con crudeza: un movimiento de 1 dólar en cualquiera de sus 30 componentes equivale a 6,16 puntos en el promedio.

Este hecho revela por qué una corrección simultánea en IBM y Salesforce puede “parecer” una señal macro cuando, en realidad, es un episodio micro con amplificación estadística. El contraste con el S&P 500 resulta demoledor: allí el impacto de una empresa se ajusta a su valor de mercado, lo que suaviza los sobresaltos individuales. En el Dow, en cambio, la sensibilidad al precio convierte cada caída abrupta en un titular: “más de 350 puntos” suena a pánico, aunque el retroceso porcentual sea relativamente contenido.

Para los gestores, la lectura correcta no es sentimental, sino técnica: el Dow no mide “todo” Wall Street; mide, sobre todo, cómo se mueven treinta precios en un día concreto.

El rebote anterior y el regreso de la incertidumbre

La sesión llegó, además, tras un lunes de alivio: el Dow firmó su mejor día desde principios de febrero, con un salto de 631 puntos (+1,38%), cuando el mercado interpretó que podía haber margen para una desescalada en Oriente Medio.

Pero el alivio en bolsa no es una paz. Es un paréntesis. El martes devolvió al mercado a su estado natural en tiempos de conflicto: dudas, mensajes contradictorios y reacciones que duran horas, no semanas. El pulso entre Washington y Teherán —con la amenaza permanente sobre infraestructuras energéticas— mantiene el precio del riesgo en máximos locales: el capital entra y sale con rapidez, y la visibilidad se encoge.

En ese contexto, el Dow actúa como amplificador emocional. Cuando los inversores buscan un indicador simple para resumir un choque complejo, el índice ofrece un número grande —puntos— y una narrativa inmediata. La consecuencia es un mercado más reactivo: compra por titulares, vende por rumores, y corrige por mera gestión de exposición.

Petróleo e inflación: el retorno del impuesto invisible

El conflicto en Oriente Medio volvió a colocar al petróleo en el centro del tablero. Y cuando la energía sube, el mercado escucha una palabra que detesta: inflación. El encarecimiento de inputs, logística y combustibles opera como un impuesto invisible sobre márgenes y consumo. No hace falta que el crudo marque un récord: basta con que el riesgo de interrupción —estrechos, rutas, refinerías— se instale para que la prima geopolítica se traslade a precios.

El diagnóstico es inequívoco: si la inflación se recalienta, la política monetaria pierde margen. Y si la política monetaria pierde margen, las valoraciones se vuelven más frágiles, especialmente en tecnología. No es casual que el castigo del día se concentrara en nombres tecnológicos del Dow, mientras el mercado intentaba recomponer su relato: ¿estamos ante una pausa sana tras el rebote o ante el inicio de un tramo más áspero?

En sesiones así, la bolsa no descuenta certezas: descuenta probabilidades. Y el problema es que las probabilidades cambian con cada titular.

Crédito privado: la grieta que reaparece por la puerta lateral

Mientras el foco mediático se fija en misiles y petróleo, el mercado teme otro frente más silencioso: el de la liquidez. En las últimas horas, firmas como Ares han limitado reembolsos en vehículos de crédito privado, aplicando topes del 5% en línea con la letra pequeña que muchos inversores descubren tarde.

Este patrón no es anecdótico: recuerda que una parte relevante del sistema financiero opera con activos ilíquidos y promesas de salida “ordenada”. Cuando las solicitudes de retirada se aceleran, el gestor protege la cartera limitando reembolsos para evitar ventas forzadas. La consecuencia, sin embargo, es psicológica: si el inversor no puede salir cuando quiere, el apetito por riesgo se enfría en cadena.

Y esa tensión conecta con el Dow más de lo que parece. En episodios de estrés de liquidez, el dinero busca refugio en grandes nombres, pero también castiga de forma indiscriminada cuando el miedo domina. El resultado es un índice errático: caídas rápidas, rebotes técnicos y una sensación persistente de fragilidad bajo la superficie.