El S&P 500 está en récord, pero el Dow Jones avisa de que la fiesta no es para todos

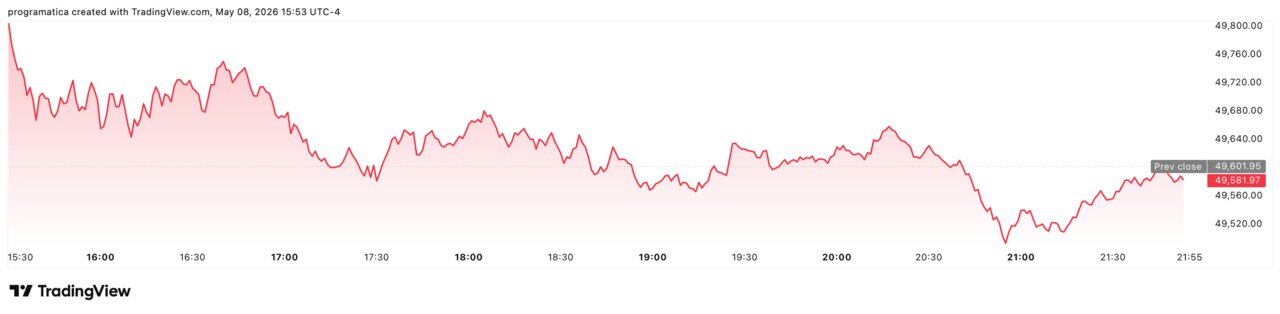

El viernes cerró con una postal que, hasta hace poco, habría sonado a exceso: S&P 500 en 7.398,51 puntos (+0,84%) y Nasdaq en 26.243,84 (+1,71%), ambos en máximos históricos, con un Dow casi inmóvil (49.607,81, +0,02%). El mercado compró tecnología y, sobre todo, compró continuidad: sexta semana consecutiva de subidas para S&P 500 y Nasdaq, la racha más larga desde octubre de 2024.

La clave no fue solo Nvidia (+1,75%), sino el latigazo de los chips: Micron +15,49%, Sandisk +16,60%, y un SOX +5,51% que ya acumula cerca de +54% en el trimestre. El empleo —115.000 puestos, paro 4,3%— remató el guion: economía resistente, Fed quieta… y una bolsa que decide mirar más allá de Ormuz.

La sesión fue un manual de contradicciones: máximos históricos en los índices, pero la mayoría de sectores del S&P 500 en rojo. Este hecho revela una dinámica que se repite cuando el mercado se estrecha: no sube “Wall Street”, sube un puñado de palancas. Lo más grave es que la geopolítica no ha desaparecido; simplemente no manda en la pantalla… todavía. Los inversores han aparcado el miedo a que los altos precios del crudo vuelvan a encender la inflación, pese a que el conflicto en Oriente Medio sigue tensionando expectativas. Sin embargo, el impulso de resultados y el relato de la IA han actuado como anestesia. «Mientras el empleo aguante y el capex no se frene, el resto será ruido», resume un operador. El problema de ese mantra es su fragilidad cuando el barril decide hablar más alto.

El chip como locomotora del mercado

El movimiento más limpio del día estuvo en semiconductores. El Philadelphia SE Semiconductor Index voló +5,5% tras el tropiezo del jueves y cerró en máximos, encadenando un rebote que ya roza el +54% en lo que va de segundo trimestre. La consecuencia es clara: la demanda de memoria y almacenamiento se está comportando como indicador adelantado de la expansión de centros de datos de IA. Micron (+15,5%) y Sandisk (+16,6%) funcionaron como termómetro de esa fiebre. Y el mercado, que necesita razones simples, lo traduce así: si los chips vuelan, el crecimiento sigue. El contraste con otros sectores —más expuestos a costes energéticos y consumo— resulta demoledor. En 2026, la bolsa estadounidense parece menos un índice y más una apuesta concentrada por infraestructura digital.

Empleo: 115.000 y el 4,3% que congela a la Fed

El informe laboral aportó la pieza que faltaba para justificar el riesgo: abril sumó 115.000 empleos, un descenso del 38% frente a marzo, pero 53.000 por encima de lo esperado, con una tasa de desempleo estable en 4,3% y salarios más moderados. La lectura inmediata fue táctica: no hay frenazo abrupto, pero sí enfriamiento suficiente para que la Reserva Federal mantenga tipos “sin cambios durante algún tiempo”. Ese equilibrio —crecimiento sin recalentamiento— es exactamente el escenario que mejor sostiene valoraciones exigentes en tecnología. Sin embargo, el diagnóstico es inequívoco: cuanto más depende el mercado de un “aterrizaje perfecto”, menor es su tolerancia a sorpresas. Si el empleo se agrieta, la narrativa de máximos se convierte en un problema, no en una victoria.

Índices en verde, mercado en gris

Pese al titular, el mercado por dentro no fue una fiesta. Con tecnología liderando, servicios públicos quedaron como el grupo más débil, y el resto se movió con un sesgo defensivo. Este patrón, recurrente en fases finales de rally, delata una rotación incompleta: el dinero entra donde hay crecimiento visible y sale de lo que suena a normalidad. La consecuencia es clara: cuanto más estrecha la subida, más sensible se vuelve el índice a cualquier tropiezo de sus grandes nombres. Nvidia avanza, sí, pero el verdadero motor es la expectativa de inversión sostenida en IA y en centros de datos. Y ahí aparece el riesgo silencioso: el ciclo de capex no es infinito, y el mercado ya lo está descontando como si lo fuera. La euforia no se mide por el verde; se mide por lo poco que importa lo demás.

Resultados: 83% bate expectativas y el listón se dispara

La temporada del primer trimestre está prácticamente cerrada (cerca de 90% completada), y el dato que domina es contundente: de 440 compañías, 83% han superado previsiones. El crecimiento agregado de beneficios del S&P 500 se estima en +28,6% interanual, casi el doble que el 14,4% proyectado a 1 de abril. Este salto explica por qué los índices han preferido mirar a los balances antes que al petróleo. Pero también eleva la exigencia: si el mercado ha recalibrado tan rápido, el margen para decepciones se estrecha. Lo más grave es el efecto psicológico: cuando “batir” se convierte en norma, cualquier guidance prudente se castiga como si fuera una crisis. Y la bolsa, en máximos, suele ser especialmente cruel con la duda.

Confianza del consumidor en mínimos, la grieta que no cotiza

La nota discordante llegó fuera del parqué: la confianza del consumidor de la Universidad de Michigan marcó un mínimo histórico preliminar en mayo. Ese contraste —bolsa celebrando, hogares encogidos— es el tipo de divergencia que el mercado puede ignorar durante semanas… hasta que deja de poder. La consecuencia es clara: si el consumidor se enfría, el crecimiento real termina alcanzando a los beneficios, por muy fuerte que sea la tecnología. Europa y Asia, además, siguen expuestas a un shock energético que puede reimportarse vía precios globales. Por ahora, Wall Street ha decidido que el empleo y los chips pesan más que la geopolítica. Pero el tablero no está cerrado: la semana próxima llegan IPC, PPI, ventas minoristas y producción industrial. En un mercado que ya ha corrido seis semanas seguidas, cualquier dato no perdona: amplifica.