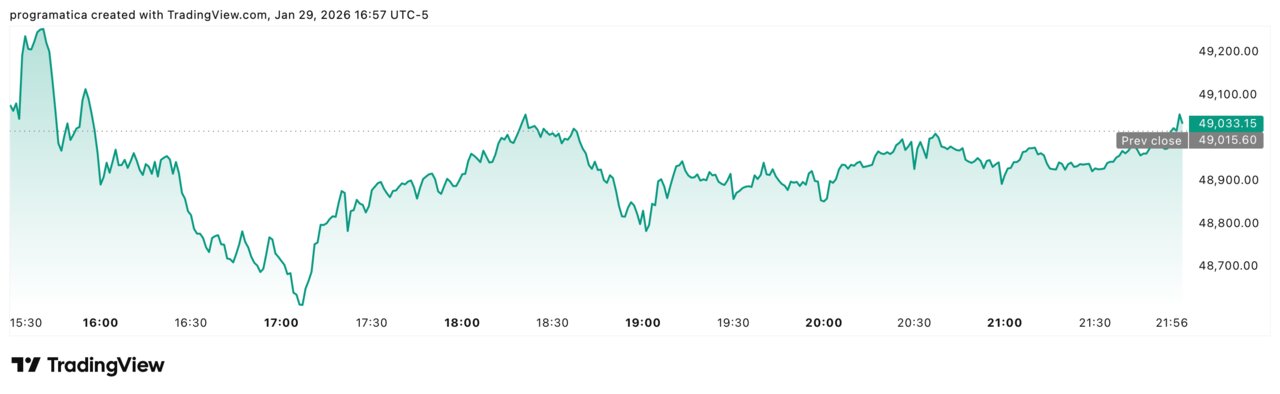

Wall Street se recompone tras el susto mientras el mercado mira a SpaceX: Nasdaq cerró -0,7% (23.685,12); Dow Jones +0,1% 49.071,56; S&P -0,1% 6.969,01

La sesión del jueves en Wall Street fue todo menos tranquila. Tras un inicio de pánico que hundió al Nasdaq hasta un 2,6%, las compras de última hora permitieron un rebote parcial: el Dow Jones acabó subiendo un 0,1% hasta los 49.071,56 puntos, mientras el S&P 500 cedió un ligero 0,1% hasta 6.969,01 y el Nasdaq cerró con una caída más severa del 0,7%, en 23.685,12 puntos. El detonante del desplome fue un castigo histórico a Microsoft, que se dejó un 10% tras decepcionar con el ritmo de crecimiento en la nube. Al mismo tiempo, Meta subió un 10,4% e IBM se disparó tras presentar resultados brillantes, en una jornada de fuertes rotaciones sectoriales. De fondo, los mercados ya empiezan a mirar a otro protagonista: SpaceX, cuya salida a bolsa en junio podría convertirse en el gran acontecimiento financiero del año… y en un problema adicional para Tesla.

Del batacazo inicial al rebote de última hora

La crónica de la sesión fue la de un intento de recuperación a contrarreloj. A primera hora, las ventas se imponían con fuerza: la combinación de Microsoft desplomada, recogida de beneficios tras el reciente récord del S&P por encima de los 7.000 puntos y un entorno de tipos aún elevados llevó a muchos operadores a pulsar el botón de “sell”.

La caída habría sido mucho más dura de no mediar un cambio de ánimo a media sesión. El mensaje que circulaba en las mesas era claro: “comprar el susto, mientras los datos macro no apunten a recesión”. Con esa lógica, los inversores fueron recomprando índices y valores castigados, especialmente en sectores cíclicos y financieros, hasta lograr que el Dow pasara de pérdidas claras a cierres en verde.

La lectura técnica es relevante. El S&P 500 resistió el envite justo por debajo de los 7.000 puntos, nivel que el mercado empieza a tratar como referencia psicológica. Que el índice haya sido capaz de aguantar ahí tras una sesión en la que uno de sus pesos pesados se hundía un 10% se interpreta, de momento, como una señal de fortaleza de fondo.

Microsoft se hunde: dudas sobre la factura de la IA

El protagonista absoluto del día fue Microsoft. El gigante del software cerró con un descenso del 10%, su peor sesión en nueve meses. ¿La razón? Un mensaje que sonó a jarro de agua fría para quienes descontaban un crecimiento casi exponencial ligado a la inteligencia artificial.

La compañía reportó un desacelerón en el crecimiento de su negocio en la nube en el segundo trimestre fiscal y ofreció una guía de margen operativo para el tercero por debajo de lo esperado. En un mercado que ha convertido la IA en la palanca que justifica valoraciones históricas, cualquier indicio de que el gasto masivo en centros de datos y modelos avanzados no se traduce en ingresos a la misma velocidad se castiga con dureza.

Como resume el analista Dan Coatsworth, “la computación en la nube está íntimamente ligada a la historia de la IA; si el crecimiento ya no supera sistemáticamente las expectativas, el mercado empieza a preguntarse si parte de esa inversión no está sobredimensionada”. La consecuencia es clara: Microsoft sigue siendo un coloso, pero la narrativa de crecimiento perfecto e indefinido ha sufrido un primer rasguño serio.

Meta e IBM amortiguan el golpe al sector tecnológico

El castigo a Microsoft no fue suficiente para borrar las buenas noticias de otros gigantes. Meta Platforms sorprendió al alza con unos resultados trimestrales mejores de lo previsto y, sobre todo, con una previsión de ingresos para el primer trimestre claramente por encima del consenso. El mercado premió esa combinación con una subida del 10,4%, que contribuyó a contener el desplome del Nasdaq.

También IBM dio una lección de resiliencia. La veterana tecnológica superó las expectativas tanto en ingresos como en beneficio, apoyada en software, servicios de infraestructura y proyectos de inteligencia artificial para empresas. Sus acciones se dispararon en la sesión, recordando al mercado que la IA no es solo cosa de las grandes plataformas de consumo, sino también de los proveedores de tecnología corporativa de “vieja escuela”.

Pese a estos apoyos, el balance sectorial fue duro: el índice Dow Jones U.S. Software cayó un 7,7% y marcó mínimos de nueve meses, arrastrado por Microsoft y por otro nombre ilustre, ServiceNow, que se dejó un 9,9% a pesar de haber batido previsiones de beneficio. El mensaje de fondo es que el mercado comienza a separar promesas de IA de capacidad real de monetización en el corto plazo.

Oro, aerolíneas y bancos: rotación violenta entre sectores

La sesión dejó también movimientos llamativos en otros segmentos. A contracorriente de lo que cabría esperar en un día de nervios, las aerolíneas se dispararon: el NYSE Arca Airline Index subió un 2,3%, apoyado en unas perspectivas de demanda aún robusta y en la caída del rendimiento del bono estadounidense a diez años, que se situó en torno al 4,23%, unos 2,4 puntos básicos menos.

En paralelo, telecos, bancos y real estate comercial también se movieron al alza, aprovechando el ajuste en las curvas de tipos y el giro de flujos desde la tecnología más cara hacia sectores con valoraciones más razonables y dividendos atractivos.

La nota negativa la pusieron las mineras de oro: el NYSE Arca Gold Bugs Index cayó un 3,8%, presionado por un retroceso intradía del precio del metal superior al 2,5% antes de una ligera recuperación posterior. La paradoja es evidente: mientras los inversores siguen comprando oro como refugio en el medio plazo, el corto plazo se ha llenado de posiciones muy apalancadas que reaccionan con violencia a cualquier corrección.

Asia y Europa: calma tensa mientras EE.UU. se agita

Fuera de Wall Street, la jornada fue de cautela contenida. En Asia-Pacífico, los principales índices cerraron en verde, aunque sin estridencias: el Nikkei 225 japonés avanzó marginalmente, el Shanghai Composite chino sumó un 0,2% y el Hang Seng de Hong Kong ganó en torno a un 0,5%.

Europa, en cambio, ofreció un cuadro más mixto. El DAX alemán se dejó un 2,1%, golpeado por la debilidad del sector industrial y por el impacto de un euro más fuerte sobre las exportadoras. El CAC 40 francés logró arañar un 0,1% y el FTSE 100 británico subió un 0,2%, apoyado en energéticas y valores defensivos. El Euro STOXX 600 se situó alrededor del -0,2%, reflejando un tono general de espera a la apertura de Wall Street y a las nuevas pistas sobre los tipos de interés.

En renta fija, los treasuries estadounidenses recuperaron parte del terreno perdido en las dos sesiones anteriores, lo que presionó a la baja la rentabilidad del diez años hasta esa zona del 4,23%-4,24%. El movimiento encaja con la narrativa de un mercado que sigue creyendo en un aterrizaje suave de la economía, pero que no descarta sustos puntuales.

SpaceX prepara su gran salto: la OPV que puede agitar el tablero

Mientras los índices digerían el susto tecnológico, otra noticia empezó a abrirse paso entre gestores y analistas: Elon Musk estaría preparando la salida a bolsa de SpaceX para mediados de junio, coincidiendo —según se ha filtrado— con su propio cumpleaños y con una llamativa alineación de Mercurio, Venus y Júpiter. Más allá del guiño casi esotérico, lo relevante es el tamaño potencial de la operación.

Firmas como DataTrek Research anticipan que podría ser la mayor OPV de la historia, impulsada sobre todo por el valor de Starlink, la red de satélites de órbita baja que ofrece internet de alta velocidad en zonas remotas. La clave del modelo es el uso de cohetes reutilizables, que permite lanzar satélites a un coste muy inferior al de las misiones tradicionales de un solo uso.

Como resume la analista Jessica Rabe, “gran parte de la valoración de SpaceX procede de Starlink, que sigue al pie de la letra el manual de la disrupción: tecnología de ruptura, entrada por el segmento residencial más desatendido y escalado posterior hacia empresas y gobiernos”. En su visión, la compañía supone una amenaza a largo plazo para telecos y cableras de todo el mundo, sobre todo si consigue ampliar su mercado objetivo industrial y empresarial.

¿Un problema para Tesla y el ‘Musk premium’?

La otra cara de la moneda es el impacto que una OPV de SpaceX podría tener sobre Tesla. Hasta ahora, el fabricante de coches eléctricos ha disfrutado de una valoración con un componente claro de “Musk premium”: quien quería exponerse en bolsa al ecosistema de proyectos del empresario sudafricano tenía en la práctica una única vía, TSLA.

Con SpaceX cotizando, esa exclusividad desaparecería. Según Rabe, una parte del valor de Tesla procede de las promesas en robótica, inteligencia artificial, conducción autónoma y otros negocios futuros. SpaceX, en cambio, ya cuenta con un modelo de negocio sólido, ingresos recurrentes globales, dominio casi monopolístico en lanzamientos orbitales reutilizables y una relación profunda con el Departamento de Defensa estadounidense.

Si los inversores perciben que el binomio riesgo-retorno es hoy más atractivo en SpaceX que en Tesla —empresa industrial sometida a los ciclos del consumo, de los tipos de interés y de la competencia china—, el flujo de dinero podría reequilibrarse. En la práctica, eso implicaría presión adicional sobre la cotización de TSLA, justo en un momento en que el sector del vehículo eléctrico afronta dudas sobre márgenes y ritmo de crecimiento.

| Instrument | Closing level | Net Chng |

|---|---|---|

| Stock Markets | ||

| S&P/ASX 200** | 8927.5 | ▼ -6.4 |

| NZX 50** | 13348.61 | ▼ -64.26 |

| DJIA | 48943.83 | ▼ -71.77 |

| NIKKEI** | 53375.6 | ▲ 16.89 |

| Nasdaq | 23552.361 | ▼ -305.086 |

| FTSE** | 10171.76 | ▲ 17.33 |

| S&P 500 | 6939.99 | ▼ -38.04 |

| Hang Seng** | 27968.09 | ▲ 141.18 |

| SPI 200 Fut | 8914 | ▲ 25 |

| STI** | 4930.03 | ▲ 20.69 |

| SSEC** | 4157.9845 | ▲ 6.7467 |

| KOSPI** | 5221.25 | ▲ 50.44 |

| Bonds | ||

| JP 10 YR Bond | 2.2570 | ▲ 0.0070 |

| KR 10 YR Bond | 3.542 | ▲ 0.02 |

| AU 10 YR Bond | 4.7910 | ▼ -0.0370 |

| US 10 YR Bond | 4.2293 | ▼ -0.022 |

| NZ 10 YR Bond | 4.6350 | ▼ -0.0130 |

| US 30 YR Bond | 4.854 | ▼ -0.005 |

| Currencies | ||

| SGD US$ | 1.2648 | ▲ 0.0027 |

| KRW US$ | 1,433.800 | ▲ 3.5 |

| AUD US$ | 0.7033 | ▼ -0.00081 |

| NZD US$ | 0.6067 | ▲ 0.0008 |

| EUR US$ | 1.1958 | ▲ 0.0006 |

| Yen US$ | 153.1100 | ▼ -0.29 |

| THB US$ | 31.3200 | ▲ 0.28 |

| PHP US$ | 58.9520 | ▲ 0.232 |

| IDR US$ | 16,745 | ▲ 45 |

| INR US$ | 91.8570 | ▼ -0.166 |

| MYR US$ | 3.9250 | ▲ 0.01 |

| TWD US$ | 31.3270 | ▲ 0.007 |

| CNY US$ | 6.9506 | ▲ 0.0031 |

| HKD US$ | 7.8052 | ▲ 0.0045 |

| Commodities | ||

| Spot Gold | 5319.76 | ▼ -79.53 |

| Silver (Lon) | 114.13 | ▼ -2.4618 |

| U.S. Gold Fut | 5298.7 | ▼ -4.9 |

| Brent Crude | 70.9 | ▲ 2.5 |

| Iron Ore | 777 | ▲ 4.5 |

| TRJCRB Index | - | — |

| TOCOM Rubber | 355.9 | ▲ 4.3 |

| Copper | 13705 | ▲ 618.5 |