Los precios de venta y alquiler en China siguen cayendo mientras el Estado interviene para frenar el colapso inmobiliario

En China los precios de venta y alquiler siguen cayendo mientras el Estado toma medidas para frenar el colapso inmobiliario que amenaza la economía local

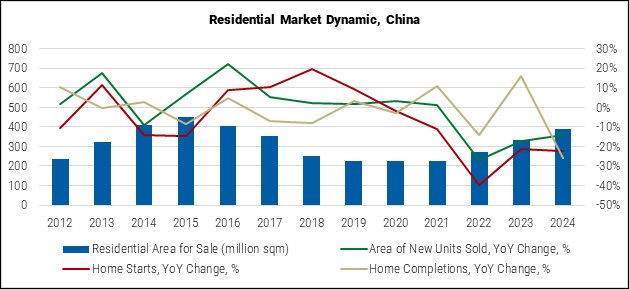

El mercado inmobiliario chino continúa en descenso tanto en venta como en alquiler, en un contexto de desaceleración económica y de reformas estructurales sin precedentes. Según los últimos datos disponibles del cierre de 2024, recogidos por Global Property Guide, los precios de venta cayeron entre un 8,5% y un 8,75% en el último año, mientras que los alquileres también se redujeron —5% en Pekín, 2% en Shanghái y casi 7% en Hangzhou—, reflejo de una crisis prolongada que aún no encuentra suelo firme.

De la burbuja a la contracción: un ciclo de una década

Durante la década 2010-2020, China vivió una de las mayores burbujas inmobiliarias de la historia moderna: el ladrillo llegó a representar el 20% del PIB nacional. Las propiedades se concentraron en manos de grandes acaparadores y se alejaron del alcance de la clase media, alimentando un modelo económico basado en la especulación más que en la necesidad habitacional.

La situación cambió radicalmente tras la pandemia, cuando el Gobierno implementó la política de las “Tres Líneas Rojas”, un conjunto de límites financieros que impidieron a los bancos seguir financiando a las promotoras más endeudadas. Lo que pretendía ser un control de riesgos terminó por asfixiar al sector, provocando quiebras masivas, entre ellas las de gigantes como Evergrande y Country Garden. Para 2023, la actividad constructora era un 60% menor que en 2019.

Un mercado en caída controlada

En 2024, el desplome de los precios inmobiliarios se convirtió en un problema político de primer orden. Para contenerlo, Pekín optó por medidas intervencionistas, limitando los tipos de interés hipotecarios y reduciendo los impuestos sobre las reformas y mejoras de vivienda. Estas políticas han logrado, en parte, frenar el deterioro en algunos segmentos, especialmente el mercado del lujo urbano, donde la eliminación de topes en los precios de venta generó un rebote moderado.

Además, la introducción de nuevos marcos legales y de seguridad jurídica para proteger a los compradores —especialmente en viviendas de segunda mano— ha devuelto cierta confianza a los consumidores, aunque sin reactivar del todo la demanda.

La estrategia del Estado: de regulador a comprador

La calificadora Fitch y otros analistas internacionales coinciden en que la única salida viable a medio plazo pasa por la compra masiva de viviendas por parte del Estado. De hecho, varios gobiernos locales ya han empezado a ejecutar programas de vivienda pública asequible, adquiriendo unidades terminadas para destinarlas a alquiler social. Estas operaciones aportan liquidez inmediata a los promotores, que arrastran graves problemas de financiación desde hace tres años.

A la vez, unas 300 ciudades han iniciado planes de “renovación urbana”, centrando la construcción en zonas céntricas y limitando la expansión hacia las periferias. Con ello, se busca aprovechar infraestructuras existentes, contener la sobreoferta de suelo y estabilizar los precios.

Alquileres a la baja y un nuevo modelo urbano

El descenso de los precios del alquiler en las principales ciudades refleja tanto la contracción económica como el impacto de estas políticas. El abaratamiento, aunque leve, ha aliviado la presión sobre los hogares urbanos, al tiempo que incentiva la ocupación de viviendas vacías.

Sin embargo, los expertos advierten que el ajuste aún no ha terminado. La demanda real sigue débil y la población en edad de comprar vivienda se reduce por el envejecimiento demográfico. Aunque las medidas de “renovación urbana” ofrecen un respiro a corto plazo, el desafío de fondo es redefinir un modelo inmobiliario sostenible que no dependa del crédito fácil ni de la especulación.

Perspectiva para 2025

La próxima actualización de datos —prevista para mediados de noviembre con cifras del primer semestre de 2025— será clave para evaluar si el sector está cerca de tocar fondo o si la caída continuará. Por ahora, la tendencia es clara: el mercado inmobiliario chino entra en una fase prolongada de reajuste, donde el Estado toma el papel de estabilizador y la inversión privada retrocede a mínimos históricos.

La gran incógnita es si Pekín logrará equilibrar la balanza entre control y crecimiento, sin sacrificar la confianza de los ciudadanos en uno de los pilares tradicionales de su riqueza: el ladrillo.