El S&P 500 se atasca mientras el petróleo toma la delantera

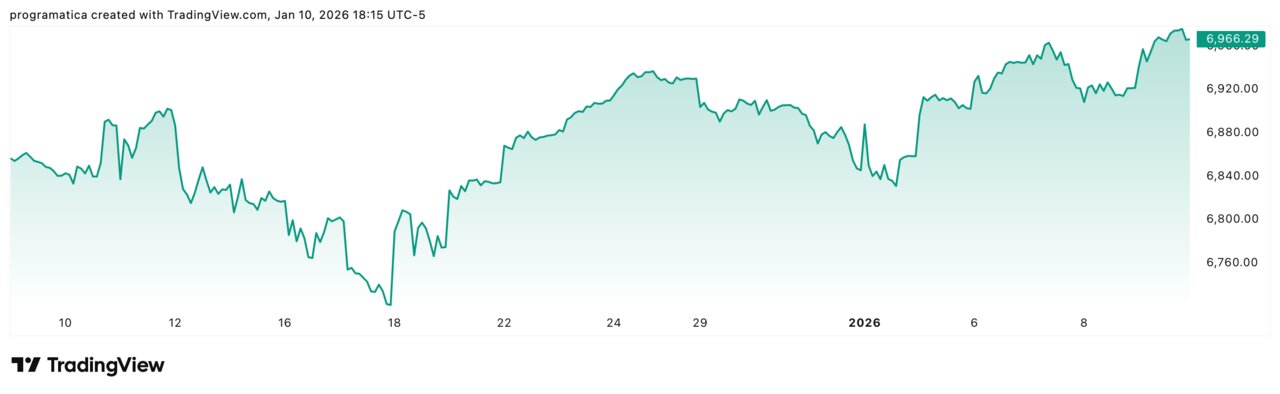

El S&P 500 ha marcado máximos históricos dos veces en dos semanas, pero en ambas ocasiones el movimiento se ha desinflado a las pocas sesiones. La escena recuerda peligrosamente a la antesala de la corrección de marzo-abril de 2025, cuando el índice también fue incapaz de confirmar sus rupturas al alza. A corto plazo, el soporte se sitúa en los 6.825 puntos —mínimos de la semana pasada— y en los 6.720 puntos de los mínimos de diciembre, mientras la banda de +4 desviaciones de Bollinger sube ya hacia los 7.025 puntos. Técnicamente, el mercado está sobrecomprado, pero aún no ha dado una señal de venta clara.

La volatilidad sigue anestesiada, con un VIX atascado entre 14 y 15 puntos, al tiempo que los indicadores de amplitud mandan señales mixtas. El mensaje es incómodo: el riesgo aumenta, pero el precio todavía no se decide. En paralelo, el sector energético ofrece una imagen muy distinta. Phillips 66, uno de los grandes refinadores estadounidenses, ha cerrado 2025 batiendo al S&P 500 en unos 3 puntos porcentuales y ha llegado a repuntar un 9% en una sola semana tras el anuncio de que Washington tomará las riendas del crudo pesado venezolano. Mientras el índice duda en máximos, el dinero empieza a buscar refugio en compañías capaces de monetizar el nuevo orden energético.

Un rally en máximos, pero sin convicción

En el papel, el S&P 500 está en territorio soñado: máximos históricos y volatilidad baja. En la práctica, el rally muestra señales claras de fatiga. El índice ha perforado sus antiguos techos en dos ocasiones recientes, para luego girarse y devolver buena parte de las ganancias en cuestión de días. No hay ventas masivas, pero sí una ausencia preocupante de dinero nuevo dispuesto a comprar cada ruptura.

Los analistas técnicos hablan de un mercado que “sube por inercia”, impulsado por algoritmos y recompras, pero con un fondo cada vez más cauto. El paralelismo con el periodo de diciembre de 2024 a febrero de 2025, cuando un patrón similar derivó en una fuerte corrección primaveral, flota sobre las mesas de trading. Entonces también se encadenaron varios falsos máximos antes de que llegara un ajuste de doble dígito.

Lo que cambia ahora es el contexto: tipos más altos durante más tiempo, una curva de rendimiento menos invertida y un ciclo de beneficios que se desacelera. El diagnóstico es matizado: el mercado no se ha dado la vuelta, pero el motor de la subida ya no es el mismo. Y eso obliga a replantear estrategias.

Los niveles clave y el recuerdo de 2025

Los técnicos miran a tres niveles del S&P 500 como puntos de referencia inmediatos. El primero son los 6.825 puntos, mínimos de la semana pasada, que marcan la frontera entre una simple consolidación y un deterioro más serio del corto plazo. Por debajo, el siguiente peldaño relevante son los 6.720 puntos, mínimos de diciembre. Su pérdida reabriría el debate sobre un patrón de doble techo.

Por arriba, no existe resistencia formal —el índice está en zona desconocida—, de modo que algunos operadores recurren a referencias estadísticas como la banda superior de Bollinger de +4 sigmas, situada ahora en torno a 7.025 puntos y en ascenso. Ese nivel actúa más como “zona objetivo” que como techo real, pero ayuda a visualizar hasta dónde podría estirarse el movimiento sin entrar en terreno extremo.

El precedente de 2025 pesa. Entonces, el índice pasó semanas oscilando en la parte alta del rango antes de encadenar una corrección rápida y dolorosa en marzo y abril. La lección es clara: una fase prolongada de máximos sin confirmación no es bajista per se, pero aumenta la probabilidad de un ajuste brusco cuando llega el catalizador.

Volatilidad adormecida y un mercado lleno de coberturas

Uno de los elementos más llamativos del momento actual es la coexistencia de máximos históricos en el S&P 500 con señales de venta en los ratios put-call de renta variable. A pesar de las subidas, la demanda de opciones de venta ha aumentado, en buena parte como cobertura de carteras más que como apuesta direccional bajista.

Los ratios put-call —tanto simple como ponderado— siguen apuntando a presión vendedora neta mientras sigan ascendiendo. Sólo si cayeran por debajo de los mínimos de hace un par de semanas se anularía la señal de venta. Es decir, el mercado sube, pero lo hace con el freno de mano echado: muchos inversores institucionales están comprando seguro al mismo tiempo que mantienen la exposición.

En paralelo, la amplitud de mercado ofrece un cuadro fragmentado. El oscilador de “acciones sólo” generó una señal de compra a finales de 2025, pero amenaza con perderla si una nueva sesión negativa golpea la línea de avance-descenso. El oscilador basado en NYSE, en cambio, se mantiene en señal de venta. Sólo la cumulative volume breadth, que ha marcado nuevos máximos junto al índice, actúa como elemento de confirmación alcista.

Todo ello se produce con un VIX clavado entre 14 y 15 puntos, niveles bajos que implican sobrecompra pero no, por sí solos, una señal de giro. La estructura de futuros de volatilidad sigue apuntando hacia arriba, con las curvas en “contango” y primas crecientes frente al VIX al contado. Traducido: el corto plazo parece tranquilo, pero el mercado está pagando cada vez más por la volatilidad futura.

Estrategias de volatilidad: por qué vuelven las ‘straddles’

En este entorno, algunos gestores empiezan a mirar menos el “qué” y más el “cuánto”. Si el S&P 500 se ha demostrado incapaz de romper con decisión sus máximos, pero el VIX se mantiene en zona baja, una conclusión se impone: la volatilidad implícita está barata en relación con el riesgo de un movimiento fuerte en cualquiera de los dos sentidos.

De ahí que firmas especializadas en opciones recomienden aprovechar esta ventana para comprar straddles sobre el mercado amplio, es decir, combinaciones de calls y puts at-the-money que ganan valor ante grandes movimientos al alza o a la baja. La idea es sencilla: si el índice por fin rompe con fuerza o si, por el contrario, repite el patrón de 2025 con una corrección abrupta, la prima pagada hoy puede multiplicarse.

En concreto, se sugiere emplear vehículos como SPYM —un ETF de bajo coste sobre el S&P 500— con vencimientos en febrero y ajustes dinámicos si el subyacente se mueve más allá de determinados niveles. Es una estrategia compleja, apta sólo para perfiles sofisticados, pero muy reveladora del clima de fondo: incluso quienes no se atreven a apostar claramente por un giro bajista empiezan a comprar pólizas de seguro para un posible estallido de volatilidad.

Al mismo tiempo, surgen ideas tácticas en valores individuales como Broadwind (BWEN), que ha roto al alza hasta niveles no vistos desde junio de 2024 con fuertes volúmenes. Son operaciones de nicho que buscan sacar partido a movimientos específicos mientras el índice permanece en fase de duda.

Phillips 66: el refinador que adelanta al índice

Mientras el S&P 500 pierde impulso, compañías como Phillips 66 ofrecen la otra cara del mercado. El grupo con sede en Houston, heredero de la histórica Phillips Petroleum y escindido de ConocoPhillips en 2012, cerró 2025 superando al S&P 500 en torno a tres puntos porcentuales. Y la brecha se ha ampliado con el arranque de 2026: la acción llegó a subir un 9% en la semana en que la administración Trump anunció la captura de Nicolás Maduro y su intención de tomar el control del crudo pesado venezolano.

La explicación está en el modelo de negocio. Phillips 66 concentra sus operaciones en el segmento downstream y midstream, es decir, refino, logística y transformación de crudos y líquidos de gas natural en productos finales como gasolina, diésel o combustible de aviación. Un negocio que, en palabras de su consejero delegado, Mark Lashier, “es estructuralmente atractivo cuando la demanda global de refinados crece entre un 1% y un 2% anual y la capacidad se racionaliza”.

La compañía ha aprovechado 2025 para recortar más de un dólar por barril en costes en su negocio de refino —el equivalente a miles de millones de dólares— y vender activos no estratégicos por unos 5.000 millones, liberando capital para recompras y proyectos de alto retorno. El resultado es una estructura más ligera y flexible, lista para captar el viento de cola de un ciclo de refino más ajustado.

Venezuela y el premio oculto del crudo pesado

El movimiento decisivo llegó, sin embargo, del plano geopolítico. La decisión de Washington de intervenir en Venezuela y asumir la gestión de sus vastas reservas de crudo pesado ha revalorizado de golpe a los refinadores capaces de tratar este tipo de petróleo, mucho más denso y con mayor contenido de azufre que el shale ligero estadounidense.

Phillips 66 lleva años invirtiendo en refinerías adaptadas a procesar crudos pesados procedentes de Canadá y, en el pasado, de la propia Venezuela. La reapertura de ese flujo potencial —aunque aún rodeado de incertidumbre política y contractual— coloca a la compañía en una posición privilegiada para capturar márgenes adicionales.

“Es clave para la economía y para la seguridad nacional que Estados Unidos pueda acceder a una amplia variedad de calidades de crudo”, subraya Lashier. La tesis es clara: en un mundo donde la transición energética será gradual, quienes tengan flexibilidad para procesar desde ligeros dulces hasta pesados ácidos estarán en mejor posición para optimizar margen en cada entorno de precios.

El contraste con el S&P 500 es evidente. Mientras el índice general duda en sus máximos, phillips 66 ejemplifica el tipo de valor que se beneficia directamente de los cambios en la arquitectura energética y geopolítica, y no sólo de la marea monetaria que ha elevado todos los barcos en los últimos años.

Con este cuadro, los gestores de carteras se mueven entre dos ejes. Por un lado, la vigilancia estrecha de los niveles técnicos del S&P 500, de los ratios put-call y de la amplitud de mercado, ante la posibilidad de que se repita el guion de 2025 con una corrección tras varias rupturas fallidas. Por otro, la búsqueda de historias de beneficio estructural —como Phillips 66— en sectores donde los fundamentales se han fortalecido al margen del ciclo de tipos.

El riesgo central es doble. A la baja, que una combinación de datos macro más débiles, decepción en beneficios y repunte de VIX desde zona de 14-15 detone una venta forzada en un mercado excesivamente confiado. Al alza, que quienes han comprado cobertura masiva se vean obligados a perseguir de nuevo al índice si se produce por fin una ruptura limpia por encima de máximos, alimentando otro tramo de exuberancia.

En ese equilibrio inestable, el diagnóstico de muchos profesionales coincide: no es el momento de grandes dogmas, sino de gestión fina. Y mientras el S&P 500 decide si este techo es definitivo o sólo una pausa, el dinero más sofisticado rota hacia estrategias de volatilidad y hacia compañías con palancas propias de generación de valor, lejos de un índice cada vez más dependiente de la narrativa y de los bancos centrales.