Schroders anticipa un cambio estructural en el ciclo energético global

El cierre efectivo del Estrecho de Ormuz —por donde transita alrededor del 20% del petróleo mundial— ha desencadenado una crisis de suministro que llega con el mercado ya tensionado. Schroders sostiene que el choque no es solo geopolítico: es la confirmación de un nuevo ciclo energético tras más de una década de disciplina de capital y baja inversión.

El diagnóstico lo firma Mark Lacey, responsable de renta variable temática de la gestora, y apunta a un escenario de precios más sensibles a cualquier interrupción. En paralelo, la demanda de electricidad se empina por la descarbonización y por la IA, con crecimientos previstos del 2%-3% anual en EE. UU. a largo plazo.

Un estrecho que decide la oferta mundial

El punto de partida es físico, no financiero. El cierre efectivo de Ormuz afecta a una arteria por la que circula cerca del 20% del crudo global y también una parte relevante del gas natural licuado. Para Mark Lacey, el conflicto ha acelerado una revisión de precios que ya estaba en marcha: el mercado petrolero “venía contrayéndose” y el gas podría seguir el mismo camino en los próximos tres o cuatro años. La lectura es incómoda: no se trata de un pico puntual, sino de un recordatorio de que el sistema opera con menos margen.

“Esto marca el inicio de un largo ciclo de inversión en el sector energético”, sostiene Lacey. Y el matiz es clave: cuando la flexibilidad es baja, cualquier shock se amplifica. Por eso, incluso con estabilización posterior, la sensibilidad del precio al riesgo geopolítico tiende a aumentar.

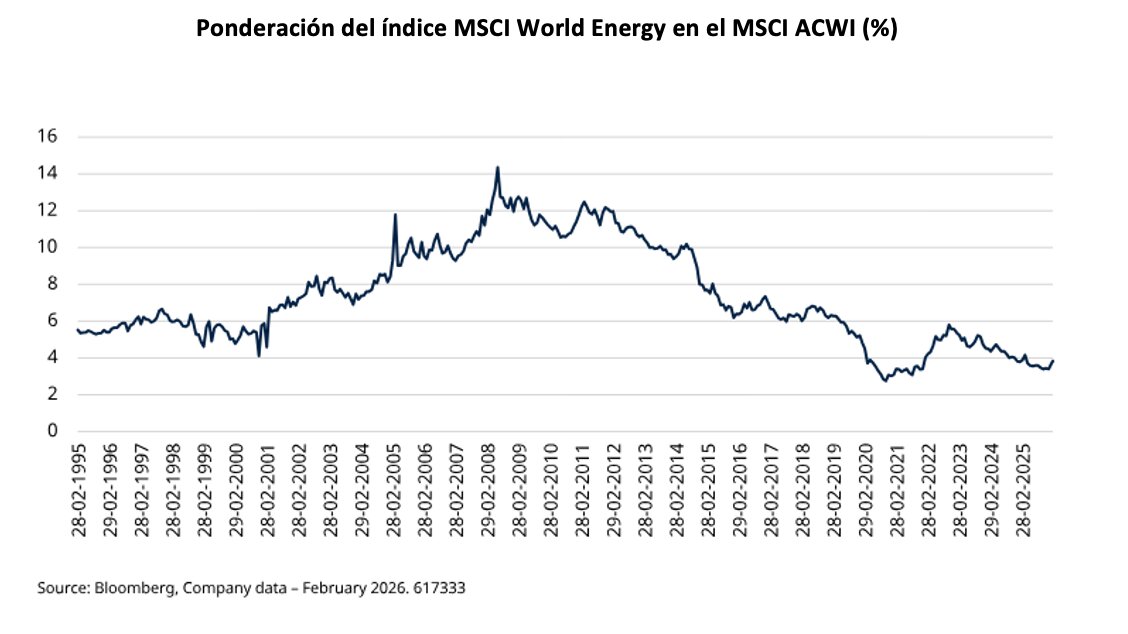

El capital huyó: del 14% al 3% en los índices

La crisis llega tras una década en la que el dinero se fue. Schroders recuerda que el peso del sector energético en los índices bursátiles mundiales ha caído desde alrededor del 14% en picos de ciclos anteriores a cerca del 3% en la actualidad. Ese desplome no fue casual: a principios de la década de 2010, las compañías invirtieron con petróleo caro y, aun así, generaron flujo de caja libre insuficiente. El castigo fue doble: rentabilidades débiles y una exigencia creciente de disciplina.

La consecuencia fue un giro estratégico: reforzar balances, elevar remuneraciones al accionista y contener el gasto. Durante varios años, las petroleras cotizadas devolvieron a los accionistas más efectivo del que invertían en nueva oferta. El gasto de capital como porcentaje del flujo de caja quedó “muy por debajo” de los niveles de ciclos anteriores. Ese freno, sostenido demasiado tiempo, tiene una factura que ahora emerge.

Reservas a la baja: de 15 años a apenas 7

La falta de inversión no es un concepto abstracto: se mide en reservas. Schroders destaca el deterioro de la “vida útil de las reservas”, el indicador que estima cuánto durarían las reservas probadas al ritmo de producción actual. A principios de los 2000, la media se situaba entre 14 y 15 años; hoy, para muchos productores, oscila entre 7 y 10 años. Es un recorte que refleja años priorizando reparto frente a reposición.

Además, las cuencas maduras sufren un declive natural. Mantener producción exige inversión justo cuando los equipos directivos se han comprometido con disciplina y retornos. El resultado es un equilibrio frágil: menos reinversión, menos reposición y mayor dependencia de un puñado de áreas y productores. En un mercado así, la crisis en un estrecho no solo sube el precio: revela cuán estrecho era ya el margen.

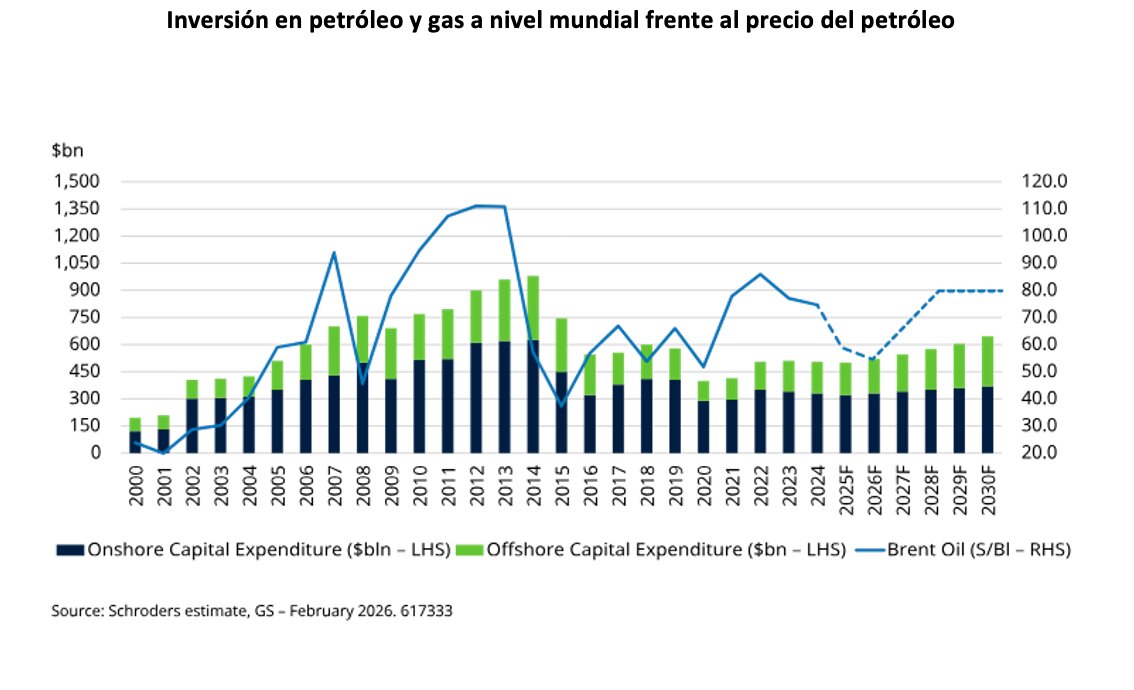

Oferta limitada más allá de 2026 y menos “comodín” estadounidense

Schroders subraya que, más allá de 2026, hay menos proyectos confirmados capaces de aportar aumentos significativos de producción. El crecimiento previsto fuera de la OPEP se concentraría en Brasil, Guyana y Canadá, mientras que el esquisto en EE. UU. se estaría ralentizando: la productividad por pozo ya no mejora al ritmo anterior y elevar producción requiere cada vez más capital.

En el ciclo previo, el shale actuó como válvula rápida cuando subieron los precios. Ese mecanismo es ahora menos elástico, lo que eleva el riesgo de que los precios necesiten ser altos durante más tiempo para justificar nueva oferta. Además, los ciclos de desarrollo son largos: incluso si hoy se aprueban proyectos, tardan años en materializarse. Con existencias dentro de rangos históricos y capacidad excedentaria concentrada, el mercado tiende a ser más sensible a cualquier interrupción. No es alarmismo: es estructura.

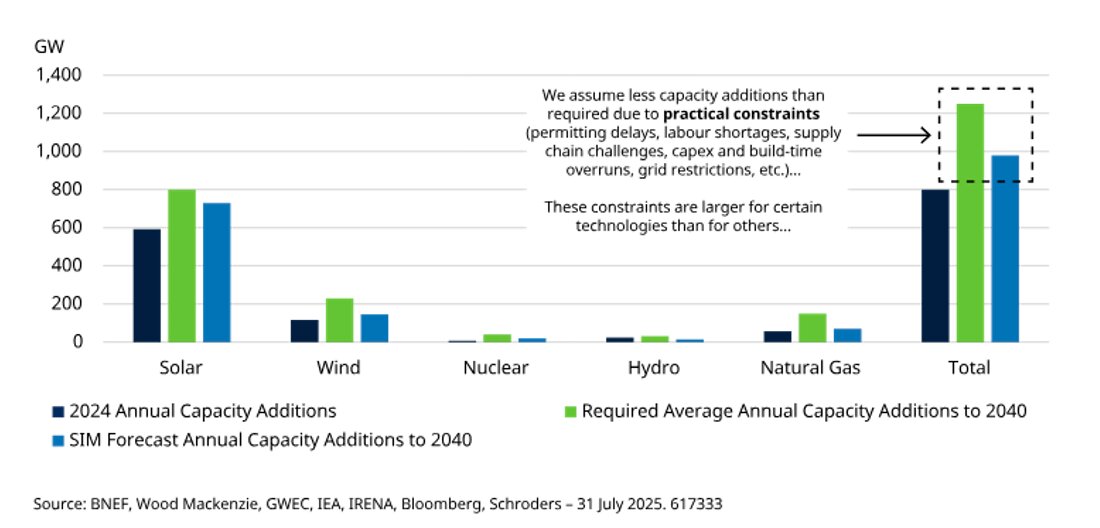

La nueva demanda eléctrica: IA, centros de datos y gas

El ciclo energético ya no se explica solo por petróleo. Schroders anticipa que la demanda de electricidad en Estados Unidos crecerá entre el 2% y el 3% anual a largo plazo, impulsada por dos fuerzas: la descarbonización (transporte y calefacción) y los centros de datos que alimentan la IA generativa. La implicación inmediata es que el gas vuelve al centro del tablero: muchos centros de datos —especialmente los no conectados a red— operan con turbinas de gas, elevando el consumo en mercados clave.

A la vez, la seguridad energética se convierte en prioridad nacional, con efectos también en renovables y tecnologías asociadas. La tesis de Schroders no cambia: las energías alternativas ya eran competitivas en costes antes del conflicto y siguen siéndolo, reforzadas por mejoras en almacenamiento en baterías. Pero también aquí aparecen cuellos de botella: limitaciones de suministro específicas, que condicionan el ritmo de despliegue.

Implicaciones para inversores: un ciclo largo y precios más “nerviosos”

Schroders plantea que el precio actual refleja una crisis de oferta sobre un mercado marcado por más de una década de falta de inversión. Con demanda de electricidad y gas en ascenso y reinversión estancada, la nueva oferta requiere precios sostenidos y tiempo. Incluso si los precios se estabilizan, la capacidad de respuesta es menor y los shocks pesan más.

Para las acciones energéticas, la combinación de oferta limitada, menor elasticidad y demanda creciente favorece un entorno de precios más duradero. Lacey destaca que los beneficios son muy sensibles al precio del petróleo y que los balances serían hoy más sólidos y con menos apalancamiento que en el ciclo anterior. Además, el sector sigue infrarrepresentado en los índices globales: si la asignación de capital aumenta en un ciclo de inversión sostenido, una mejora de beneficios y confianza podría respaldar cotizaciones. En este nuevo ciclo, la energía deja de ser un “sector olvidado” para volver a ser variable de mercado.