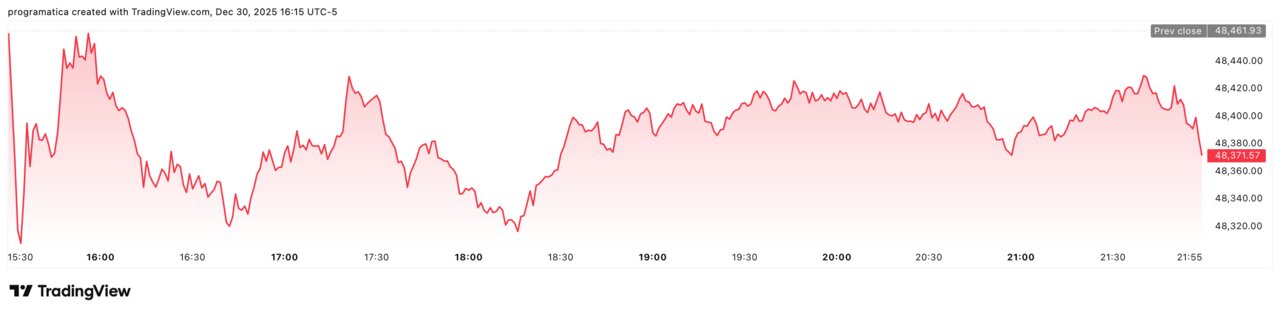

Wall Street corrige: Dow Jones -0,20%, S&P -0,14%, Nasdaq -0,23%

Wall Street despidió la penúltima sesión del año con caídas moderadas pero significativas en términos de narrativa. Tras una jornada errática, marcada por constantes idas y venidas alrededor del nivel de apertura, el Dow Jones cedió 94,87 puntos (-0,20%) hasta los 48.367,06, el S&P 500 perdió un 0,14% hasta 6.896,24 y el Nasdaq retrocedió un 0,23% hasta 23.419,08 puntos. La publicación de las actas de la Reserva Federal confirmó lo que el mercado ya intuía: el banco central está dividido sobre el ritmo de los recortes de tipos en 2026.

En un contexto de volumen reducido por las fiestas, los movimientos fueron modestos, pero el mensaje de fondo es claro: los inversores prefieren no asumir riesgos adicionales justo cuando el S&P 500 acumula alrededor de un 17% de subida en 2025 y encadena, junto al Dow, ocho meses consecutivos al alza, la mejor racha desde 2017. El llamado “rally de Papá Noel” queda así reducido a una versión discreta, más de consolidación que de euforia.

Un cierre en rojo mínimo tras un año de récords

La sesión del martes fue el reflejo perfecto de un mercado que llega exhausto pero en zona de máximos. Los grandes índices oscilaron durante horas alrededor del nivel de apertura, sin tendencia clara, hasta terminar inclinándose ligeramente hacia el rojo.

El Dow Jones cayó un 0,20%, el S&P 500 un 0,14% y el Nasdaq un 0,23%, movimientos que, en cualquier otro momento del año, pasarían casi desapercibidos. La diferencia es que ahora se producen tras un ejercicio en el que la renta variable estadounidense ha resistido tarifas, un cierre gubernamental parcial, tensiones geopolíticas y tres recortes de tipos por parte de la Fed.

Lo más relevante no es la magnitud de la corrección, sino el contexto: las mesas de negociación operan con plantillas reducidas, muchos fondos han cerrado ya sus libros y cualquier orden tiene un impacto limitado. Sin embargo, el hecho de que los índices no hayan sido capaces de prolongar el rally hasta el final del año revela que la toma de beneficios y la prudencia pesan más que el deseo de arañar unos puntos adicionales de rentabilidad.

Fed dividida: recortes sí, pero no a cualquier precio

Las actas de la reunión de diciembre del Comité Federal de Mercado Abierto (FOMC) reforzaron la idea de una Fed internamente fragmentada. El documento señala que los participantes expresaron un “amplio abanico de opiniones” sobre el grado de restricción de la política actual.

La mayoría de los miembros considera que “nuevos recortes serán apropiados si la inflación sigue cediendo como se espera”, pero “algunos” defendieron mantener los tipos sin cambios “durante algún tiempo” tras el recorte de un cuarto de punto aprobado este mes. El mercado lo leyó como confirmación de una pausa en enero, algo que ya recogía la herramienta FedWatch de CME con una probabilidad cercana al 84%.

Este hecho revela la tensión de fondo: la institución no quiere sofocar una economía que muestra signos de enfriamiento —con peticiones semanales de subsidio de desempleo en ascenso moderado y encuestas empresariales en zona contractiva—, pero tampoco está dispuesta a poner en riesgo la credibilidad de su objetivo del 2% de inflación. El resultado es un mensaje deliberadamente ambiguo que invita a los inversores a no adelantarse demasiado en sus apuestas de recortes agresivos para 2026.

Biotecnología sufre; ‘telecos’, energía y oro se desmarcan

A nivel sectorial, la jornada estuvo lejos de ser homogénea. El índice NYSE Arca Biotechnology cayó alrededor de un 1,5%, lastrado por ventas en valores que habían protagonizado fuertes subidas tras anuncios regulatorios y avances clínicos. Es el reflejo de un movimiento clásico de final de año: recogida de beneficios en los segmentos más volátiles.

En el lado opuesto, las telecomunicaciones brillaron. El NYSE Arca North American Telecom subió un 1,1%, apoyado en el buen comportamiento de compañías de servicios de comunicación, entre ellas Meta, cuya subida de en torno al 1,1% tras anunciar la compra de la ‘startup’ de IA Manus ha dado aire al sector.

También energía y mineras de oro cerraron en positivo, aprovechando la ligera recuperación del crudo y el rebote de los metales preciosos. La sesión dejó además un dato llamativo: la plata llegó a dispararse un 11%, su mayor subida diaria desde 2009, en una volatilidad que contrasta con la calma aparente de los índices bursátiles.

Bonos en ligero retroceso y dudas sobre el crecimiento

En el mercado de deuda, los Treasuries devolvieron parte de las ganancias de sesiones anteriores. El rendimiento del bono a 10 años subió 1,4 puntos básicos hasta el 4,13%, en línea con un ajuste técnico más que con un cambio de narrativa. El 2 años se movió en sentido inverso, hasta el entorno del 3,45%, reflejando unas expectativas de tipos que apenas variaron tras las actas.

Los indicadores macro publicados en la jornada dibujan una economía en desaceleración, pero no en caída libre. El Chicago Business Barometer subió 7,2 puntos hasta 43,5, pero encadenó su mes número 25 por debajo de 50, lo que indica contracción continuada en el sector manufacturero. Por su parte, el índice Case-Shiller nacional de precios de la vivienda avanzó un 1,4% interanual en octubre, un ritmo similar al de septiembre, señal de que el ajuste inmobiliario se está produciendo por la vía del volumen más que del precio.

Este conjunto de datos alimenta la tesis de un “aterrizaje suave”: actividad más débil, pero todavía lejos de una recesión técnica, y un mercado laboral que empieza a mostrar síntomas de desgaste sin colapsar.

Europa y Asia aguantan el tipo mientras Wall Street respira

Mientras Wall Street optaba por la prudencia, las grandes bolsas del resto del mundo ofrecieron un tono algo más constructivo. En Asia-Pacífico, la sesión fue mixta: el Nikkei 225 japonés cayó un 0,4%, pero el Hang Seng de Hong Kong repuntó un 0,9%, aprovechando la mejora del sentimiento en algunos grandes valores tecnológicos y financieros chinos.

En Europa, la foto fue más clara. El FTSE 100 británico subió un 0,8%, el CAC 40 francés un 0,7% y el DAX alemán un 0,6%, confirmando una jornada de compras moderadas que se apoyó en bancos y compañías ligadas a materias primas. El STOXX 600, referencia paneuropea, se mantiene así muy cerca de sus máximos históricos, beneficiado por un flujo de inversores que ha empezado a diversificar parte de sus carteras fuera de Estados Unidos tras un año dominado por la temática de la inteligencia artificial.

El contraste es evidente: mientras Europa y parte de Asia todavía tienen margen para recuperar terreno, Wall Street ya descuenta buena parte de las buenas noticias, lo que explica un final de año más lateral.

Australia se suma a la moderación: ASX, casi plano

La cautela se contagia también al Pacífico. Los futuros del S&P/ASX 200 australiano anticipan una apertura con ligero descenso, inferior al 0,1%, en una jornada que terminará antes de lo habitual por el festivo del jueves. El índice viene de caer un 0,1%, lo que deja su avance del año en torno al 6,8%, muy en línea con los dos ejercicios anteriores.

Australia vive su propia combinación de factores: un banco central que ha endurecido la política monetaria para combatir la inflación, una economía muy expuesta a la demanda china de materias primas y un mercado bursátil con fuerte peso de minería, energía y financieras. La jornada estará además marcada por noticias corporativas como el descarrilamiento de un tren de un tercero que afecta al transporte de concentrado de Champion Iron desde Bloom Lake.

En suma, el mercado australiano también entra en la recta final del año en modo “ni fiesta ni drama”: corrección mínima, balances positivos y la mirada puesta en cómo responderán en 2026 los beneficios empresariales a un entorno de tipos altos más prolongado de lo previsto.

Plata, oro y crudo: la otra cara del riesgo

Mientras las bolsas levantan el pie, las materias primas ofrecen una lectura distinta del riesgo. Además del citado salto del 11% en la plata, el oro, el platino y el cobre registraron también subidas notables, en un movimiento que muchos analistas atribuyen a recompras de fin de año y reposicionamiento táctico más que a un cambio estructural.

En el mercado energético, el petróleo se mantiene en un rango relativamente estable, con un WTI y un Brent anclados en la franja de los 60 dólares por barril, suficientes para sostener la inversión del sector pero lejos de los niveles que disparan la inflación. En paralelo, los datos de Baker Hughes muestran que el número de plataformas activas de petróleo en Estados Unidos ha subido por segunda semana consecutiva hasta 412, todavía unas 70 menos que hace un año, mientras que las dirigidas a gas se sitúan en 125, 22 más que hace doce meses.

Este equilibrio precario —metales nobles al alza, crudo contenido y gas en recomposición— es otro síntoma de un mercado que no ha abandonado el riesgo, pero intensifica sus coberturas.

Qué miran los inversores en la última sesión del año

De cara a la sesión de hoy, la atención se centrará en el dato semanal de peticiones de subsidio de desempleo, que el consenso sitúa en torno a 220.000, frente a las 214.000 de la semana anterior. Se trata de un indicador de corto plazo, pero en un contexto de baja liquidez puede ser suficiente para mover puntualmente las curvas de tipos y, por extensión, los sectores más sensibles al ciclo.

Más allá de esa referencia, el mercado afronta la última jornada del año con pocas ganas de sorpresas. Los gestores prefieren proteger un ejercicio de rentabilidades de doble dígito antes que forzar operaciones de última hora. Las actas de la Fed han confirmado que el camino de 2026 estará marcado por recortes de tipos lentos, inflación aún incómoda y crecimiento a medio gas.

En ese escenario, la sesión del martes ha sido, más que un aviso de tormenta, un recordatorio de que el próximo año exigirá mucha más selección de riesgos. La fiesta de la inteligencia artificial, el dinero barato relativo y los índices en máximos deja paso a un entorno en el que cada punto de rentabilidad habrá que defenderlo día a día, con el balance de la Fed y el calendario geopolítico siempre en la cabeza.