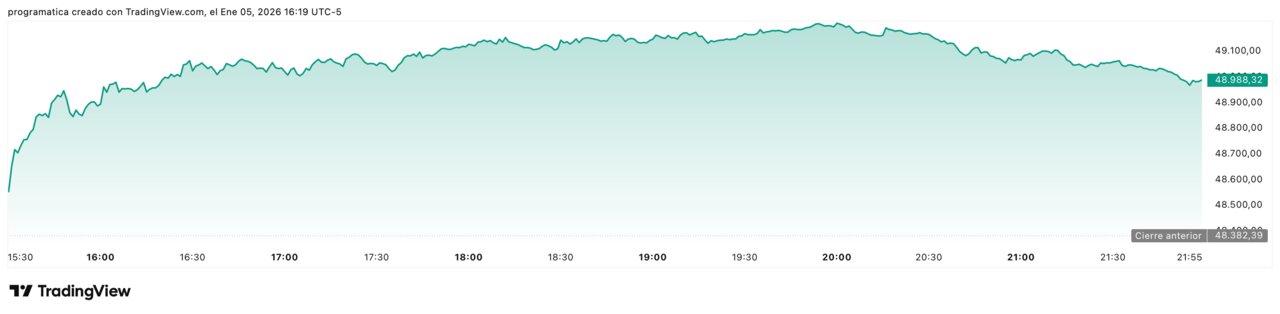

Wall Street se dispara: el Dow suma 800 puntos

Wall Street ha decidido mirar a Caracas y traducir la crisis en oportunidades.

En la sesión del lunes, el Dow Jones Industrial Average llegó a subir más de 800 puntos, un avance del 1,67 %, después de que las fuerzas estadounidenses removieran del poder a Nicolás Maduro y devolvieran al radar la posibilidad de abrir el mercado petrolero venezolano a las empresas norteamericanas.

Los protagonistas del movimiento fueron claros: Schlumberger, con alzas superiores al 11 %, Halliburton, con más del 10 %, y Chevron, con más de un 5 %, encabezaron el rally.

A su estela, el Nasdaq 100 repuntó un 0,91 % y el S&P 500 un 0,81 %, consolidando una subida transversal que convive con una lectura geopolítica mucho más incómoda.

Mientras tanto, el euro se mantenía prácticamente plano en el entorno de 1,1723 dólares, reflejando un mercado de divisas que, por ahora, prefiere concentrarse en la Reserva Federal antes que en el ruido de la pólvora.

Un rebote que ignora el ruido de los cañones

El dato frío es incontestable: el Dow sube 806 puntos a media sesión, la energía lidera, los índices tecnológicos acompañan y el apetito por riesgo reaparece con fuerza en la primera gran jornada del año. Sin embargo, lo que hay detrás del número es mucho menos aséptico.

El detonante del rally no es un buen dato de empleo ni una sorpresa positiva de beneficios, sino una operación militar de Estados Unidos que descabeza a un presidente latinoamericano y alimenta la percepción de que Washington tiene vía libre para reordenar el mapa del crudo.

La frase que recorre los parqués es tan cínica como reveladora: “lo importante no es el país, sino el petróleo”. Venezuela representa una fracción mínima del PIB mundial, pero su peso en reservas y su significado geopolítico multiplican el impacto de cualquier movimiento. El mercado, sin embargo, opta por una lectura estrictamente financiera: si se reducen sanciones, se abre la inversión y se estabiliza el marco legal, las grandes cotizadas estadounidenses tienen mucho que ganar.

Este hecho revela un patrón que se consolida: las bolsas descuentan que los episodios de fuerza no tendrán consecuencias sistémicas inmediatas y se centran en los sectores que pueden monetizarlos. El riesgo de fondo es que, algún día, esa hipótesis deje de cumplirse.

El empuje del crudo: servicios petroleros en modo cohete

El epicentro del rally está en el mismo lugar que el foco político: el petróleo. Schlumberger se dispara más de un 11 % y Halliburton supera el 10 %, reflejando la expectativa de un ciclo de inversión intensivo para reconstruir la infraestructura venezolana si Washington logra imponer un marco estable para las empresas estadounidenses.

A su lado, Chevron sube más de un 5 %, reforzada por su experiencia histórica en el país y por la percepción de que será uno de los primeros actores en capitalizar una eventual apertura. El índice de energía del S&P 500, según las casas de análisis, se sitúa en máximos de los últimos meses, con avances próximos al 3 % en apenas una sesión.

No se trata solo de extraer más barriles. La reapertura de Venezuela exige servicios de exploración, perforación, mantenimiento, logística, refino y financiación, un ecosistema perfecto para las grandes firmas de oil & gas y para sus proveedores de tecnología. Los analistas manejan cifras de inversión potencial de decenas de miles de millones de dólares a medio plazo si el país logra pasar de producir menos del 1 % del crudo mundial a niveles más acordes con sus reservas.

Lo que el mercado está comprando hoy no es tanto el presente como la opción de un futuro de contratos, comisiones y flujos de caja ligados al Orinoco, aunque el calendario real de esa apertura siga lleno de incógnitas.

Bancos y grandes índices: el efecto arrastre del Dow

El tirón de la energía no llega solo. El rally de este lunes confirma que los bancos han vuelto al centro del escenario bursátil estadounidense. Mientras los servicios petroleros volaban, las entidades financieras se apuntaban subidas sólidas, beneficiadas por la combinación de tipos todavía elevados, curvas de tipos menos invertidas y un entorno regulatorio que los inversores perciben como más amable en 2026.

El resultado es un Dow Jones impulsado por dos pilares clásicos de la economía real: petróleo y banca, lo que explica por qué el índice industrial supera con claridad la subida del Nasdaq 100 (+0,91 %) y del S&P 500 (+0,81 %). El “viejo” Dow, en tanto índice ponderado por precio, reacciona de forma desproporcionada cuando sus valores de mayor cotización —como algunas grandes industriales y energéticas— se mueven al alza.

La consecuencia es un cambio sutil pero relevante en el relato del mercado: la narrativa ya no está monopolizada por las grandes tecnológicas. El arranque de 2026 sugiere que los inversores están dispuestos a rotar parte del capital hacia sectores que, sin el brillo del crecimiento exponencial, ofrecen flujos de caja más predecibles y exposición directa a ciclos de materias primas y crédito.

Dólar, euro y Fed: la otra partida que se juega en paralelo

Mientras el ruido de los cañones se traduce en puntos del Dow, el mercado de divisas y de bonos mantiene una calma calculada. A media sesión, el euro se mantiene prácticamente plano frente al dólar, en el entorno de 1,1723 dólares, reflejo de un equilibrio frágil entre la fortaleza de la economía estadounidense y las expectativas de recortes de tipos a medio plazo.

Los inversores miran con más atención a la agenda de la semana que a las imágenes de Caracas: datos de empleo, inflación y actividad en EEUU que marcarán el tono de la próxima reunión de la Reserva Federal. Una sorpresa al alza en salarios o una inflación más pegajosa de lo previsto podrían obligar al banco central a mantener tipos altos durante más tiempo, poniendo a prueba este rally.

Las rentabilidades del Treasury a diez años se mueven en torno al 4,1-4,2 %, tras una ligera caída de unos 2-3 puntos básicos, lo que sugiere compras defensivas de deuda al mismo tiempo que suben las acciones. De nuevo, el doble mensaje: el mercado no quiere renunciar a las subidas de bolsa, pero tampoco está dispuesto a quedar completamente desnudo ante un posible giro de la Fed o una escalada geopolítica inesperada.

Los riesgos que el mercado decide aparcar

Bajo la euforia de los 800 puntos del Dow se esconde un listado de riesgos que el mercado, de momento, prefiere aparcar. El primero es la propia fragilidad institucional de Venezuela, donde la captura de Maduro, la jura apresurada de una presidenta interina y los episodios de disparos por confusiones con drones evidencian un cuadro de tensión extrema.

El segundo es la posibilidad de una reacción en cadena en la región, especialmente en países como Colombia o México, ya mencionados en la retórica más agresiva de Washington. Cualquier incidente en esas economías, mucho más integradas en el comercio y las cadenas de valor de EEUU, tendría un impacto muy superior al tamaño real de Venezuela.

El tercero, más estructural, es la normalización del uso de la fuerza como mecanismo de gestión de intereses económicos. Cada vez que un movimiento militar se traduce en subidas de índices, se refuerza la idea de que la hegemonía puede ejercerse sin coste financiero relevante a corto plazo. Si esa percepción se consolida, los incentivos para recurrir a soluciones de fuerza aumentan, junto con la probabilidad de un error de cálculo.

Hoy, el mercado ha decidido que esos riesgos no son inmediatos. Pero la frontera entre “ruido” y “evento sistémico” puede cruzarse muy rápido en un mundo hiperapalancado y con valoraciones exigentes.