El euríbor se frena en junio, pero encarece las hipotecas

El índice se estanca en el 2,80%, lejos del 3% previsto, aunque las revisiones anuales elevarán las cuotas hasta 126 euros al mes, según iAhorro.

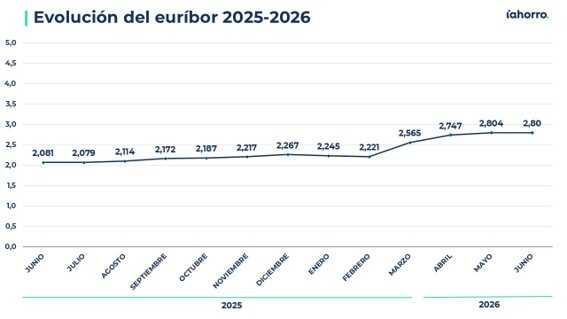

El euríbor ha dado en junio una señal de alivio, pero no de tregua. El índice de referencia de las hipotecas variables se sitúa en el 2,80%, apenas unas milésimas por debajo del dato de mayo, cuando marcó el 2,804%. La lectura es doble: el mercado evita, por ahora, el salto al 3% que anticipaban algunas previsiones, pero las familias con revisión anual seguirán pagando más. La razón es sencilla: hace un año el euríbor estaba en el 2,081%, su nivel más bajo de los últimos cuatro años. La estabilización llega tarde para quienes actualicen cuota este mes.

Un freno inesperado

El dato de junio confirma que el euríbor ha optado por la estabilidad después de varios meses de subida progresiva. Durante el mes llegó a caer hasta el 2,755%, aunque también acumuló once jornadas al alza, una combinación que refleja un mercado todavía nervioso, pero menos tensionado que en primavera.

Desde iAhorro, su portavoz, Laura Martínez, interpreta el estancamiento como una noticia positiva. «El euríbor ya había descontado los meses previos lo que iba a pasar porque es algo que el Banco Central Europeo adelantó en las últimas semanas», explica. El diagnóstico es claro: el índice deja de acelerar, pero no vuelve todavía a niveles cómodos para el hipotecado.

La curva empieza a aplanarse

La evolución mensual muestra una pérdida de fuerza evidente. En marzo, el euríbor subió 0,344 puntos respecto a febrero. En abril, el avance fue de 0,182 puntos. En mayo, la subida se redujo a 0,057 puntos. En junio, la diferencia ha sido mínima.

Este hecho revela que la gráfica empieza a aplanarse. La consecuencia es relevante: el mercado podría estar acercándose a un techo provisional. Según Laura Martínez, los datos diarios apuntan a un euríbor inestable, pero moviéndose en una horquilla de entre el 2,6% y el 2,9%, al menos hasta la próxima reunión del Banco Central Europeo, prevista para el 23 de julio.

Las hipotecas sí suben

Lo más importante para las familias no es solo el nivel actual del euríbor, sino su comparación con junio de 2025. Entonces el índice rondaba el 2%, mientras que ahora se sitúa en el 2,80%. Por eso, aunque el indicador se haya frenado, las cuotas de las hipotecas variables revisadas este mes aumentarán.

iAhorro calcula el impacto con un préstamo a 30 años y un diferencial de euríbor + 0,60%. En una hipoteca de 350.000 euros, la cuota pasa de 1.307,71 euros a 1.434,19 euros. Es decir, 126,48 euros más al mes. La estabilidad estadística del euríbor no evita, por tanto, un golpe directo sobre el presupuesto familiar.

El impacto en préstamos medios

El encarecimiento también se nota en hipotecas de menor importe. Para un préstamo de 200.000 euros, con revisión anual y las mismas condiciones, la cuota sube de 747,27 euros en junio de 2025 a 819,53 euros tras la nueva actualización. La diferencia asciende a 72,26 euros mensuales.

El dato resulta especialmente sensible porque no responde a una nueva contratación, sino a hipotecas ya firmadas. El hogar no decide ahora endeudarse más: simplemente queda expuesto a la revisión del índice. Lo relevante es que el freno de junio no borra el alza acumulada del último año.

Hipotecarse es más caro que en mayo

El movimiento del euríbor también está afectando a quienes buscan ahora una hipoteca. Según Laura Martínez, «varios bancos han subido en este mes de junio la cuota, sobre todo en el caso de la modalidad fija». Esto implica que hipotecarse hoy es más caro que en los dos meses anteriores.

El verano, además, puede congelar parte de las decisiones comerciales de las entidades. iAhorro no prevé grandes cambios durante los meses estivales, ya que la firma de hipotecas suele bajar por el periodo vacacional. Muchas operaciones iniciadas en junio podrían terminar formalizándose en septiembre.

La FEIN gana importancia

En este escenario, el calendario se vuelve decisivo. Laura Martínez advierte de que «este año va a ser muy importante intentar firmar las FEINs lo antes posible para intentar asegurarnos el tipo de interés más bajo posible». La recomendación refleja un mercado en pausa, pero no exento de riesgo.

El próximo punto de atención será septiembre, cuando el Banco Central Europeo vuelva a pronunciarse en un contexto internacional frágil. Hasta entonces, el euríbor parece haber encontrado una zona de resistencia. La paradoja es evidente: el índice se estabiliza, pero las hipotecas siguen encareciéndose.