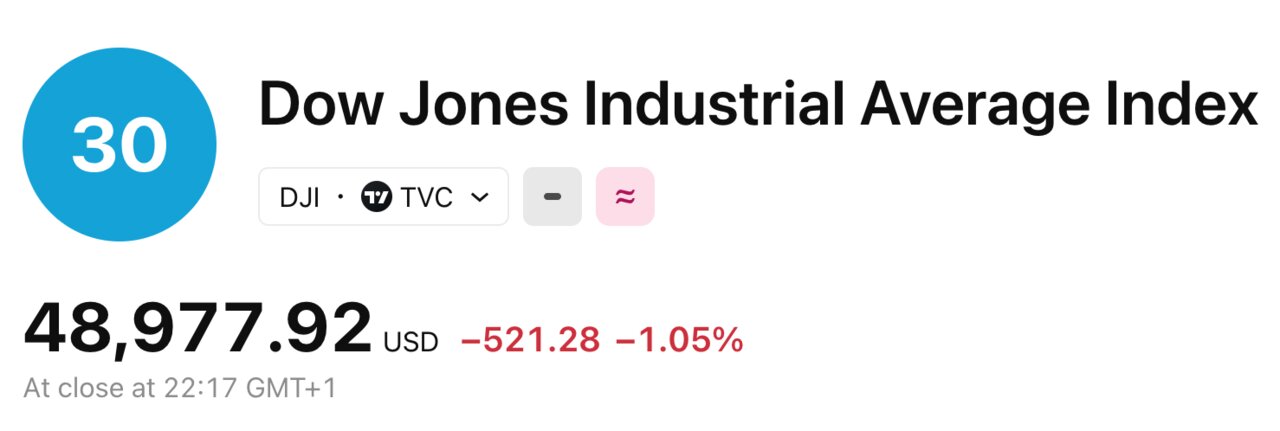

Wall Street ha cerrado el mes de febrero con una sesión de capitulación técnica que certifica el fin de la complacencia inversora. El Dow Jones de Industriales ha liderado las pérdidas con un desplome de 521,69 puntos (1,05%), situándose en su nivel más bajo en un mes, mientras el mercado de bonos lanzaba una advertencia sistémica: la rentabilidad del bono a 10 años ha perforado el umbral del 4% para situarse en el 3,96%. Este hecho, que ocurre paradójicamente tras un informe de inflación mayorista (IPP) más «caliente» de lo esperado, revela que el temor a una recesión inducida por la inteligencia artificial y el riesgo de contagio bancario transatlántico han desplazado a la inflación como principal motor de los parqués. El diagnóstico es inequívoco: el capital ha entrado en modo pánico, refugiándose en la deuda soberana ante la sospecha de que la destrucción de empleo algorítmica y el colapso de los estándares crediticios en el Reino Unido sean el preludio de un aterrizaje forzoso en 2027.

Tradingview 2026-02-27 at 22.17.27

El ocaso de febrero: el fin del idilio tecnológico

La bolsa neoyorquina ha despedido el segundo mes del año con su mayor retroceso porcentual en un ejercicio, borrando de un plumazo el optimismo que había sostenido las valoraciones durante el inicio de la legislatura de Donald Trump. El S&P 500 ha cedido un 0,77% y el Nasdaq un 1,21%, confirmando que la narrativa de la Inteligencia Artificial (IA) ha pasado de ser un catalizador de beneficios a un foco de inestabilidad macroeconómica. Este hecho revela una mutación en el sentimiento del mercado: los inversores ya no se preguntan cuánto ganarán las compañías de chips, sino cuánta capacidad de consumo se perderá si la automatización masiva se traduce en una crisis de desempleo estructural.

La consecuencia inmediata ha sido un repliegue desordenado hacia los sectores defensivos. Mientras las tecnológicas y los bancos sufrían el castigo de los algoritmos de venta, el consumo básico (Staples), la salud y los servicios públicos (Utilities) lograban mantenerse a flote como los únicos oasis de rentabilidad en una jornada de números rojos. El diagnóstico de los analistas de Spartan Capital es demoledor: la «Gran Rotación» desde la tecnología hacia la vieja economía no ha sido suficiente para compensar el peso de una incertidumbre que ya afecta a los pilares del crecimiento estadounidense. La sesión de este viernes es el veredicto de un mercado que ha descubierto que el progreso tecnológico, sin un respaldo de demanda solvente, es una receta para la deflación de activos.

La paradoja de los bonos: el miedo bate a la inflación

Uno de los datos más perturbadores de la jornada ha sido el comportamiento del mercado de deuda. En condiciones normales, un Índice de Precios al Productor (IPP) superior a lo previsto debería haber provocado un repunte de las rentabilidades de los bonos ante la perspectiva de una Reserva Federal más restrictiva. Sin embargo, ha ocurrido lo contrario: el Tesoro a 10 años ha registrado su mayor caída mensual de rentabilidad en un año, cerrando en el 3,96%. Este hecho revela que el mercado de bonos está «gritando» que el riesgo de crecimiento y empleo ha tomado el asiento del conductor, ignorando las presiones inflacionarias coyunturales.

«El catalizador es obvio: es el gran susto de la IA, que ha saltado el cortafuegos de ser una historia del sector tecnológico para convertirse en una historia macroeconómica», señalan gestores de fondos de renta fija. Si la rentabilidad del bono a 10 años cae por debajo del 3,75%, estaríamos ante un escenario de «miedo al crecimiento genuino» que forzaría a la Fed a adelantar los recortes de tipos a mayo o junio, no por el control de los precios, sino para evitar un colapso de la actividad. La consecuencia es una distorsión absoluta de la curva de tipos que refleja una desconfianza sistémica en la salud de la economía real a medio plazo.

Contagio bancario: el eco de la crisis hipotecaria británica

Al nerviosismo tecnológico se le ha sumado un frente de inestabilidad financiera que ha castigado con dureza a los grandes colosos del sector. Las informaciones sobre el colapso del proveedor hipotecario británico Market Financial Solutions Ltd han desatado temores de contagio en entidades de la talla de Barclays, Wells Fargo y Jefferies. Este hecho revela que los estándares de concesión de préstamos vuelven a estar bajo sospecha en un entorno de tipos elevados y volatilidad en el inmobiliario. Las acciones de Jefferies se han desplomado un 9,31%, mientras que Wells Fargo ha cedido un 5,62% y Barclays un 4,19%.

La consecuencia es un enfriamiento del crédito que podría actuar como un lastre adicional para el consumo. El sector financiero del S&P 500 ha retrocedido un 1,98%, evidenciando que el mercado teme que las pérdidas en el Reino Unido sean solo la punta del iceberg de una degradación de activos más profunda en el mercado del crédito privado. El diagnóstico es preocupante: el sistema bancario transatlántico muestra fisuras justo cuando la Administración Trump endurece su política comercial, creando una pinza de iliquidez y proteccionismo que ahoga las perspectivas de inversión para el resto del trimestre.

La IA como riesgo macroeconómico: el informe del pánico

La publicación de un estudio prospectivo de Citrini Research el pasado 22 de febrero ha actuado como el catalizador intelectual de la caída de este viernes. El documento dibuja un escenario distópico donde el desplazamiento laboral provocado por la IA desemboca en una recesión en el segundo trimestre de 2027, con una tasa de desempleo que podría dispararse por encima del 10% en solo dos años. Aunque el informe ha recibido críticas por su tono pesimista, su impacto en la psicología de Wall Street ha sido inmediato, forzando a los gestores de cartera a replantearse la valoración de los intangibles tecnológicos.

Este hecho revela que la flecha de la causalidad se ha invertido en el manual de las recesiones: ya no es la economía la que enferma y provoca despidos, sino que es la «muerte de los puestos de trabajo» a manos de la IA lo que amenaza con enfermar a la economía. La consecuencia es una reevaluación agresiva del riesgo social; si la tecnología aniquila la capacidad adquisitiva de la clase media, los múltiplos de cotización actuales carecen de sentido. El diagnóstico de los expertos en comportamiento financiero es que el mercado ha entrado en una fase de «ciencia ficción real», donde las proyecciones a tres años están dictando las órdenes de venta del presente.

La geopolítica ha aportado su propia dosis de volatilidad a un cóctel ya de por sí explosivo. El fracaso de las últimas rondas de negociaciones nucleares entre Estados Unidos e Irán, sumado a la incertidumbre generada por la voluntad de Donald Trump de sustituir los aranceles invalidados por el Supremo mediante la Ley de Comercio de 1974, ha inyectado una prima de riesgo bélica en el mercado. Este hecho revela que la Administración estadounidense ha optado por la coacción económica y militar como herramienta principal de política exterior, situando al Estrecho de Ormuz en el centro de un posible choque de oferta energética.

La consecuencia para los mercados ha sido una huida hacia el oro y el petróleo. El crudo ha sido uno de los pocos activos en cerrar en verde, impulsado por el ruido de sables en el Golfo. Sin embargo, el diagnóstico para la inflación es inquietante: si el petróleo se mantiene alto mientras el crecimiento se frena por el riesgo de desempleo tecnológico, Estados Unidos entraría de lleno en un escenario de estanflación algorítmica. La lección de esta semana es que la seguridad institucional de los Estados Unidos atraviesa su momento más delicado de las últimas décadas, con el Ejecutivo desafiando simultáneamente a la Corte Suprema y a los equilibrios de poder en Oriente Medio.

En medio del descalabro general, la cotización de Block (la firma de pagos de Jack Dorsey) ha protagonizado una subida significativa tras anunciar un plan para despedir a 4.000 empleados, casi la mitad de su plantilla, para integrar plenamente la IA en sus operaciones. Este hecho revela la gran contradicción ética y financiera de 2026: el mercado premia a las empresas individuales que eliminan humanos para salvar sus márgenes, pero castiga al índice general porque entiende que esa tendencia es ruinosa para el consumo agregado.

La consecuencia es un mercado fracturado donde las micro-eficiencias destruyen la macro-estabilidad. El diagnóstico final para el Nasdaq es que nos encontramos ante una «canibalización de la demanda»: la IA permite a empresas como Block reducir sus costes de forma drástica, pero al hacerlo, están eliminando a los propios consumidores que deberían comprar sus servicios. Este dilema es el que ha llevado a Zscaler a hundirse tras reportar pérdidas crecientes, demostrando que el coste de la infraestructura necesaria para la IA es, en muchos casos, superior al ahorro de personal que genera en el corto plazo.

Escenarios de futuro: ¿Hacia una crisis de crecimiento genuina?

¿Qué puede pasar ahora tras este cierre en rojo de febrero? La mirada del capital se dirige con ansiedad hacia el soporte técnico de la rentabilidad del bono a 10 años. Si el rendimiento cae por debajo del 3,75%, el diagnóstico será de una «crisis de crecimiento genuina», lo que desencadenaría una liquidación masiva de renta variable en busca de la seguridad absoluta de los activos tangibles. Este hecho revelaría que el «aterrizaje suave» que la Fed prometía se ha transformado en una espiral deflacionaria provocada por un cambio tecnológico demasiado rápido para ser absorbido por el tejido social.

En definitiva, Wall Street ha despertado de su letargo optimista para descubrir que los muros arancelarios y los algoritmos tienen un precio que la economía real no puede permitirse pagar. El diagnóstico final es el de un sistema que ha agotado su capacidad de sorpresa positiva. Mientras el oro roza los 5.200 dólares y los bancos británicos tiemblan, el mercado ha dictado sentencia: el progreso sin propósito humano es un riesgo financiero que el capital ya no está dispuesto a ignorar.