Dow Jones y Wall Street se aferran a máximos con un rally de fin de año incierto

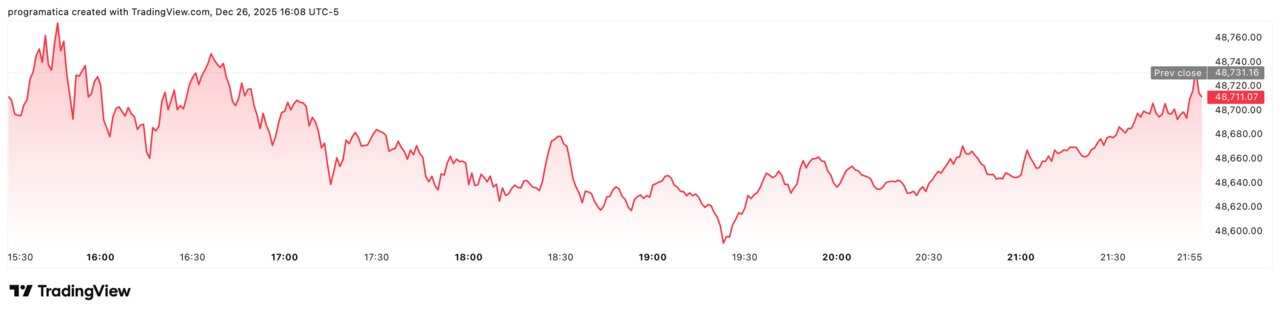

Wall Street ha retomado la actividad tras Navidad con una sesión de volumen mínimo, pero cargada de señales para 2026. Los tres grandes índices cerraron prácticamente planos, con el S&P 500 en 6.930 puntos (-0,03%), el Dow Jones en 48.711 (-0,04%) y el Nasdaq en 23.593 (-0,09%), todos muy cerca de sus máximos históricos tras una racha de cinco sesiones al alza.

Detrás de ese cierre “aburrido” se esconde un dato clave: los tres índices se encaminan a registrar ganancias de doble dígito en 2025, con el Nasdaq a la cabeza, pese a un año dominado por aranceles, tensiones geopolíticas y burbuja de la inteligencia artificial.

Al mismo tiempo, los metales preciosos han enviado una señal inequívoca de nerviosismo de fondo: el oro ha superado los 4.520 dólares la onza y la plata ha marcado un récord en torno a 77,4 dólares, impulsada por la búsqueda de refugio y las expectativas de recortes de tipos.

Y sobre todo, el mercado mira ya más allá de las fiestas: a un 2026 marcado por la posibilidad de dos bajadas de tipos de la Fed, el eventual relevo de Jerome Powell y un ciclo económico que nadie se atreve a dar por estabilizado.

Un cierre plano… en la cumbre

La sesión posterior a Navidad se saldó con lo que, en apariencia, fue una jornada sin historia: el S&P 500 cedió apenas 2,05 puntos (-0,03%), el Dow Jones perdió 0,04% y el Nasdaq retrocedió un 0,09%. Pero ese movimiento marginal se produce en zona de récords, tras una subida semanal que ha devuelto a los tres índices a máximos o muy cerca de ellos.

“Simplemente estamos cogiendo aire tras un rally de cinco días muy fuerte”, resumía Ryan Detrick, estratega jefe de Carson Group. La frase encapsula el sentimiento dominante: más que una corrección, el mercado ha vivido una pausa técnica mientras los operadores ajustan carteras con volumen reducido y parte de los grandes actores fuera por vacaciones.

Lo más relevante no son los ticks de hoy, sino el balance del año: pese a los sobresaltos —aranceles, guerra en Europa, tensión en Oriente Medio y dudas sobre la IA—, el S&P 500 y el Dow encadenan su tercer año consecutivo de avances, con el Nasdaq revalidando su papel de motor del ciclo. Volatilidad, sí; derrumbe, no.

En el trasfondo, la idea que se impone entre gestores es contundente: la volatilidad vuelve a ser el peaje para comprar ganancias, no el preludio de un desplome inminente.

La “Santa Claus rally” marca el tono del cierre de año

Los operadores siguen muy atentos a un fenómeno tan estacional como influyente en el ánimo inversor: la “Santa Claus rally”. Este patrón histórico se da cuando el S&P 500 avanza en los últimos cinco días de cotización del año y los dos primeros de enero, un periodo que se abrió el miércoles y se extenderá hasta el 5 de enero.

Estamos apenas en el día dos de esa ventana y, por ahora, los índices se mantienen en la parte alta del rango, con una ligera toma de beneficios. Estadísticamente, un Santa Claus rally suele interpretarse como buen presagio para el año siguiente, mientras que su ausencia se asocia a años más volátiles o planos.

En 2025 el contexto es particularmente delicado:

-

el mercado viene de un trienio de subidas muy sólido,

-

la inflación se ha moderado, pero no desaparece,

-

y la política monetaria entra en fase de recalibración con un posible relevo al frente de la Fed.

En ese escenario, la “rally de Papá Noel” funciona más como termómetro psicológico que como indicador infalible, pero pocos gestores se atreven a ignorarla. Un cierre de año con el S&P 500 pegado a sus máximos alimentaría la narrativa de que 2026 arranca con sesgo alcista, aunque el margen de error siga siendo amplio.

Tecnología, IA y un mercado que se abre a más sectores

El ascenso de 2025 ha tenido nuevamente un protagonista claro: las mega tecnológicas y las compañías vinculadas a la inteligencia artificial. Pero, a diferencia de otros ejercicios, el repunte se ha ido abriendo a sectores cíclicos, lo que otorga más solidez al movimiento.

En lo que va de año, comunicación (S5TELS), tecnología (S5INFT) e industriales (S5INDU) han batido al índice, mientras que inmobiliario (S5REAS) se perfila como el único sector en negativo, todavía lastrado por tipos altos y el ajuste en oficinas y centros comerciales.

Dentro del capítulo tecnológico, la sesión dejó dos nombres propios:

-

Nvidia avanzó tras anunciar un acuerdo para licenciar tecnología de chips a la start-up Groq y la contratación de su consejero delegado, consolidando su papel como epicentro del ecosistema IA.

-

Target subió después de conocerse que el fondo Toms Capital Investment Management ha tomado una participación relevante, abriendo la puerta a un episodio de activismo corporativo que podría forzar cambios estratégicos.

Este hecho revela un mercado que ya no solo gira en torno a los “sospechosos habituales” de siempre, sino que empieza a premiar historias corporativas concretas: reorganizaciones, activismo, reorientación hacia la IA o ajustes de capital. Sin embargo, las valoraciones siguen tensas en varios segmentos, y cualquier decepción en resultados de 2026 podría desencadenar correcciones violentas.

Oro y plata en modo récord: el refugio vuelve a mandar

Mientras la renta variable juega al equilibrio en máximos, los metales preciosos han activado señales que no conviene ignorar. La plata se ha disparado hasta un récord de 77,4 dólares la onza, acumulando un espectacular 167% de subida en el año, impulsada por un déficit de oferta y su inclusión formal como “mineral crítico” para EEUU.

El oro, por su parte, ha superado por primera vez los 4.523 dólares la onza, con un avance diario cercano al 1%, alimentado por tres factores:

-

la expectativa de recortes de tipos de la Fed en 2026,

-

un dólar debilitado,

-

y la intensificación de las tensiones geopolíticas, incluida la última oleada de ataques de EEUU contra células del Estado Islámico en Nigeria.

Como resultado, mineras como First Majestic, Coeur Mining o Endeavour Silver han repuntado en Wall Street, actuando como palanca apalancada del rally de metales.

Soojin Kim, analista de materias primas en MUFG, sintetiza el sentimiento: “El rally puede continuar, apoyado por las previsiones de nuevos avances en 2026, la fuerza de la demanda física y unas incertidumbres geopolíticas y monetarias persistentes”.

Lo más grave, desde el punto de vista de diagnóstico macro, es que estos precios récord no se explican solo por la moda inversora, sino por un miedo de fondo a que el ciclo de tipos y la geopolítica sigan generando sobresaltos.

La Fed, las bajadas de tipos y el relevo que decidirá Trump

El otro gran foco del mercado es la Reserva Federal. Los futuros sobre tipos descuentan para 2026 al menos dos recortes, aunque la mayoría de operadores no espera el primer movimiento antes de junio, mientras que la Fed solo proyecta una bajada adicional según su propio “dot plot”.

La divergencia entre lo que el mercado quiere y lo que la Fed insinúa es fuente de tensión. Pero hay un segundo elemento aún más explosivo: el relevo de Jerome Powell. Su mandato al frente del banco central expira en mayo, y el presidente Donald Trump deberá nominar a su sucesor en las próximas semanas. Cualquier pista sobre el perfil elegido —continuista o abiertamente dovish— puede mover de golpe tanto bonos como bolsa.

En este contexto, la frase de Ryan Detrick funciona casi como advertencia estructural: “La volatilidad es el peaje que pagamos por las ganancias”. El mercado da por hecho que 2026 no será el primer año sin titulares negativos ni bandazos de precios. La clave es si la Fed logrará suavizar el aterrizaje del ciclo sin romper nada esencial: ni el mercado laboral, ni la credibilidad antiinflacionista, ni el frágil equilibrio político alrededor del banco central.

Dólar débil, yen vigilado y petróleo bajo presión

En el frente de divisas y materias primas, la sesión dejó un mensaje de normalización tensa. El índice dólar (DXY) cerró en torno a 98,0 puntos, presionado por las expectativas de recortes de tipos y por el repunte del euro, la libra y el franco suizo, que han marcado máximos recientes frente a la divisa estadounidense.

El yen volvió a depreciarse, pese a la reciente subida de tipos por parte del Banco de Japón y a unos datos de inflación subyacente por encima del 2% en Tokio. Los operadores interpretan que la autoridad monetaria japonesa podría tolerar un yen más débil, aunque crece el temor a posibles intervenciones puntuales en un entorno de bajos volúmenes de fin de año.

En paralelo, el petróleo cayó más de un 2%, presionado por el temor a un exceso de oferta global y por ciertos avances percibidos en las conversaciones de paz en Ucrania. El Brent se mantiene lejos de los picos del año, dejando a las petroleras en un segundo plano dentro del rally de fin de ejercicio.

La combinación de dólar más flojo, oro y plata fuertes y crudo a la baja dibuja un mensaje mixto: el mercado teme más a los riesgos financieros y geopolíticos que a un shock inmediato de demanda energética.

2026: entre la complacencia de los índices y los riesgos latentes

Con solo tres sesiones por delante para cerrar 2025, el balance es paradójico. Los grandes índices han ofrecido un año brillante en rentabilidad, pero el camino ha estado jalonado de sobresaltos: aranceles, tensiones militares, sustos con la IA y dudas recurrentes sobre la salud de la economía global.

Para 2026, los riesgos son claros:

-

que el relevo en la Fed no sea bien recibido,

-

que la burbuja en valores de inteligencia artificial vuelva a la primera línea,

-

que el rally del oro y la plata esté anticipando un shock financiero o geopolítico más profundo,

-

y que los beneficios empresariales no acompañen las valoraciones exigentes.

Sin embargo, también hay oportunidades: la rotación hacia sectores cíclicos, la salida del túnel para el inmobiliario si los tipos ceden de verdad, y una posible estabilización del ciclo global si las negociaciones de paz en distintos frentes se consolidan.

El diagnóstico es inequívoco: Wall Street despide 2025 en la cúspide, pero mirando hacia abajo. La “Santa Claus rally” puede dar la foto de portada, pero serán la Fed, los tipos, los metales y la política los que escriban el guion real de 2026.