El “rally de Papá Noel” brilla por su ausencia: Dow Jones cae 245 puntos

Ni Papá Noel ni magia de fin de año. Lo que se ha visto en Wall Street estos días encaja mucho mejor con el manual clásico de mercado tras un recorte de tipos de la Reserva Federal y con la resaca de unas valoraciones tecnológicas muy exigentes, que con un supuesto “rally navideño”. Lejos de despegar, las bolsas estadounidenses cerraron el viernes en rojo, con las dudas sobre la inteligencia artificial y la inflación volviendo a ocupar el centro del escenario.

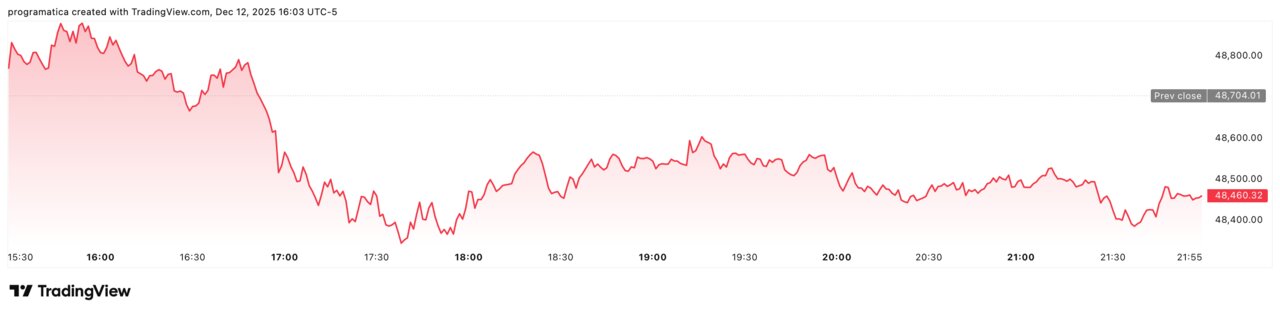

Según los datos de cierre preliminares, el S&P 500 cayó alrededor de un 1,06%, el Nasdaq Composite retrocedió cerca de un 1,69%, y el Dow Jones Industrial Average cedió en torno a un 0,50%, hasta los 48.461,99 puntos, después de haber marcado máximos históricos la jornada anterior.

No, todavía no estamos en el “Santa Claus rally”

El analista Mark Hulbert recuerda un punto clave que muchos titulares han pasado por alto: no todo rally en diciembre es un “rally de Papá Noel”. De hecho, los datos históricos del Dow Jones desde 1954 muestran que:

-

La rentabilidad media de los cinco días previos en las sesiones de mediados de diciembre es, de hecho, ligeramente negativa.

-

El comportamiento empieza a mejorar claramente solo cuando se acerca Navidad, y se vuelve significativamente superior a la media en la última semana del año.

La explicación no es mágica, sino fiscal: el verdadero impulso de final de año suele llegar cuando se agota la venta de acciones para aflorar pérdidas fiscales (“tax-loss selling”), un flujo que suele frenarse justo antes de Navidad. Es decir, estas semanas de mediados de diciembre tienden a estar bajo presión vendedora, no al revés.

Por eso, el rebote observado tras la reunión de la Fed no puede atribuirse honestamente a Papá Noel, sino a una reacción puntual al recorte de tipos. Llamar “Santa Claus rally” a cualquier subida de diciembre es, en palabras del propio Hulbert, pensamiento descuidado… y la falta de precisión nunca es buena estrategia de inversión.

Venta en tecnología: miedo a la burbuja de la IA y subidas en los rendimientos

Mientras se debatía si había o no rally navideño, el mercado mandó otra señal clara: la narrativa de la inteligencia artificial también tiene techo… al menos a corto plazo.

El viernes, los principales índices se vieron lastrados por:

-

Broadcom (AVGO), que se desplomó más de un 11% tras advertir de márgenes futuros más estrechos, lo que reactivó las dudas sobre la rentabilidad real de las inversiones masivas en infraestructura de IA.

-

La resaca del castigo a Oracle (ORCL), que ya había sufrido una fuerte corrección el día anterior tras presentar un guidance flojo y acumular un nuevo descenso el viernes, pese a desmentir retrasos en sus centros de datos vinculados a OpenAI.

Todo ello se produjo en un contexto de repunte de los rendimientos de los bonos del Tesoro estadounidense, después de que varios miembros de la Fed que votaron contra el último recorte de tipos expresaran su preocupación por una inflación todavía demasiado alta como para seguir relajando la política monetaria con comodidad.

El resultado: los inversores salieron de las grandes tecnológicas y de los valores asociados a la IA y buscaron refugio en sectores más defensivos y menos expuestos a los bandazos del relato tecnológico.

“Viernes de nervios” antes de los datos clave

La toma de beneficios no llega en el vacío. Como recuerdan varios estrategas, entre ellos Anthony Saglimbene (Ameriprise), el mercado venía de:

-

Varias semanas de subidas sólidas.

-

Máximos históricos recientes en el S&P 500 y el Dow Jones.

-

Una agenda inmediata cargada de datos sensibles:

-

Nóminas no agrícolas (empleo) en EE. UU.

-

Inflación (CPI) y ventas minoristas.

-

En este contexto, no sorprende que muchos operadores hayan optado por reducir riesgo antes del fin de semana, especialmente con un horizonte político y macroeconómico todavía lleno de incógnitas.

La estadística respalda esta sensación de “viernes de nervios”: aunque 2025 acumula ya una subida robusta en el S&P 500 y más semanas alcistas que bajistas, los viernes muestran un patrón más mixto, con apenas algo más de la mitad cerrando en positivo. Tras un “rally” reciente, el mercado parece preferir recoger algo de chips de la mesa.

Más allá del mito: qué queda realmente sobre la mesa

De esta doble lectura —el mito del “Santa Claus rally” y la venta en tecnología— se desprenden varias conclusiones para el inversor:

-

El calendario no es un salvavidas: las probabilidades de un mercado al alza en estas semanas previas a Navidad no son mejores que en cualquier otro momento del año. De hecho, la presión de ventas por motivos fiscales puede jugar en contra.

-

La historia de la IA sigue viva, pero el mercado empieza a exigir pruebas claras de rentabilidad, no solo narrativas de crecimiento infinito. Casos como Broadcom u Oracle lo han dejado claro.

-

La política monetaria sigue pesando: mientras parte de la Fed siga preocupada por la inflación y los rendimientos de los bonos repunten, la renta variable tendrá que convivir con episodios de corrección.

En otras palabras: ni Papá Noel puede garantizar subidas automáticas, ni la IA es un billete seguro a ganancias constantes. En un entorno como el actual, con datos macro relevantes en el horizonte y valoraciones altas en sectores clave, el mensaje de fondo se parece más a una advertencia que a un villancico: menos historias mágicas y más rigor a la hora de analizar riesgos y precios.