La trampa del “regalo” bancario: 500 euros que se quedan en 405

Banqmi alerta de la letra pequeña que acompaña a las promociones: permanencias largas, fiscalidad inmediata y beneficios que caducan.

La banca ha convertido el “regalo” en su arma comercial más agresiva: 200, 300, 500 o incluso 1.000 euros por abrir una cuenta y domiciliar una nómina. El problema es que el incentivo rara vez es gratis. Entre permanencias de hasta 36 meses y la retención del 19% de Hacienda, la cifra prometida se desinfla al primer vistazo serio. Banqmi —portal financiero de iAhorro— pone el foco en lo que el usuario suele pasar por alto: condiciones, penalizaciones y cambios de remuneración que pueden convertir el “premio” en un compromiso caro.

El caramelo del efectivo que ha desatado la guerra

La competencia bancaria se ha vuelto “feroz” y el dinero se ha impuesto como reclamo universal: el mensaje es simple y funciona. Si una entidad promete 200 euros y otra 500, la comparación es inmediata y psicológicamente irresistible.

Antonio Gallardo, experto financiero de Banqmi, resume por qué esta fórmula domina sobre otras: “el euro se compara con el euro”. Y esa claridad es, precisamente, la trampa. Porque el cliente evalúa el premio de entrada, pero no siempre calcula el coste total del vínculo.

Lo más grave no es que el banco “regale” —en realidad, invierte en captación—, sino que la operación desplaza el análisis: el usuario mira el titular y no el contrato. Banqmi plantea una lectura incómoda: el incentivo es el anzuelo, la relación comercial es el verdadero producto.

Permanencia: el peaje invisible de 24 a 36 meses

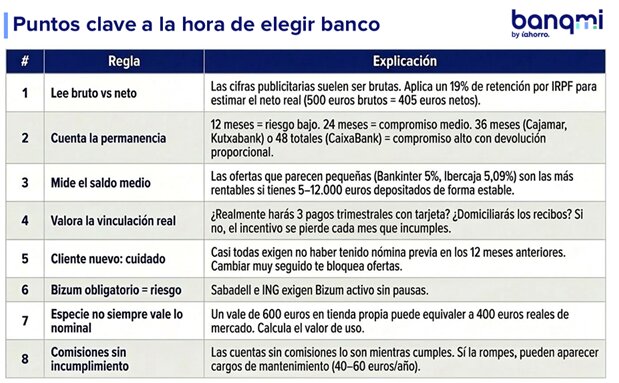

La letra pequeña suele tener una palabra que lo cambia todo: permanencia. Gallardo advierte que las entidades pueden exigir 24 o 36 meses y que, si el cliente rompe el compromiso, deberá devolver el incentivo “de forma proporcional”.

“Los bancos suelen pedir una permanencia de 24 o 36 meses y, en caso de no cumplirlo, tendremos que devolver el dinero proporcional”.

Este hecho revela el mecanismo real: no es un regalo, es un contrato de fidelidad anticipada. La consecuencia es clara: se reduce la movilidad del cliente justo cuando más le convendría renegociar condiciones, comparar alternativas o simplemente cambiar de entidad si el servicio no encaja.

Banqmi insiste en la disciplina básica: antes de firmar, entender qué ocurre si se incumple el plazo y cuánto cuesta salir. El precio de la libertad suele estar escondido en una cláusula breve.

Hacienda se lleva el 19% y el “500” ya no es 500

A la permanencia se suma un golpe directo y cuantificable: la fiscalidad. Banqmi recuerda que la Agencia Tributaria retiene el 19% del dinero entregado por el banco, de modo que el “regalo” llega recortado desde el primer día.

El ejemplo es demoledor por su sencillez: si la entidad anuncia 500 euros, al usuario le llegan 405 euros. No es un matiz: es una diferencia de 95 euros que muchos clientes descubren tarde, cuando el incentivo ya ha cumplido su función comercial.

En términos de transparencia, el contraste resulta revelador: la publicidad fija el foco en la cifra bruta; el bolsillo recibe la cifra neta. Y esa distancia alimenta una percepción engañosa de “ganancia” inmediata. Banqmi lo plantea sin rodeos: el usuario debe calcular el beneficio real, no el prometido.

Regalos en especie: la televisión y el problema del valor real

Aunque hoy manda el efectivo, el regalo “de toda la vida” sigue vivo: televisores, vales, productos. Banqmi admite su potencia comercial —“es difícil que una persona rechace un televisor”—, pero sitúa la trampa en un punto crítico: el valor real del objeto.

El diagnóstico es inequívoco: no es lo mismo recibir 600 euros que una televisión, porque el dinero es medible y el producto abre un terreno gris de tasación, necesidad y utilidad. Lo que parece un “premio” puede equivaler, en la práctica, a pagar con tu permanencia un artículo que no habrías comprado.

Además, el compromiso vuelve a aparecer: aceptar el regalo implica quedarse entre un año o dos en la entidad. El incentivo cambia de forma; el vínculo se mantiene. Y ese es el patrón que Banqmi pide mirar con frialdad.

Cuentas remuneradas: rentabilidad mensual, caducidad programada

La tercera vía, cada vez más frecuente, es la remuneración: en lugar de un pago único, la entidad ofrece un porcentaje por mantener saldo. Gallardo reconoce su atractivo: permite “sacar provecho” de los ahorros mes a mes y no limita el beneficio a una sola vez.

Pero el matiz vuelve a ser determinante: el porcentaje puede bajar o desaparecer al cabo de uno o dos años, según advierte el experto. La consecuencia es un escenario clásico: el cliente entra por una condición ventajosa y se queda por inercia cuando esa condición se deteriora.

Banqmi no demoniza estas cuentas; las encuadra. Son útiles si el usuario entiende el horizonte temporal y anticipa la revisión. La clave no es el titular de lanzamiento, sino qué ocurre después, cuando la promoción deja de ser prioritaria para el banco.

El método Banqmi: escoger por perfil y comparar sin romanticismos

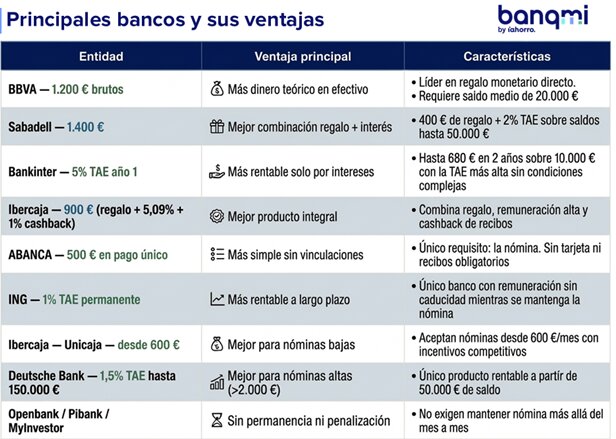

En la pregunta final —“¿qué banco debería elegir?”—, Gallardo rechaza la respuesta universal: “no hay un banco ideal para todos”. Cada entidad, subraya, apunta a un tipo de cliente: BBVA al saldo medio, Sabadell al saldo grande, ABANCA a la sencillez y Bankinter a la disciplina ahorradora.

Aquí Banqmi reivindica su papel como comparador: ordenar la oferta por productos (cuentas, tarjetas, préstamos) y ajustar la elección a necesidades concretas, no a caramelos. La frase que cierra el enfoque es una advertencia con tono de manual: “la clave… está en comparar y no dejarse llevar”.

Banqmi by iAhorro se presenta como un portal para disipar dudas técnicas y facilitar decisiones informadas en un mercado que compite a golpe de promoción. En esa batalla, el usuario que compara llega con ventaja.