Los CMO blindan el crecimiento ante la incertidumbre y mantienen expectativas positivas para 2026

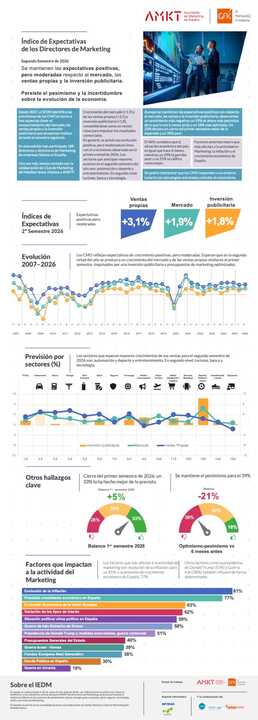

Los grandes anunciantes españoles afrontan la segunda mitad de 2026 con una estrategia aparentemente contradictoria: desconfían de la economía, pero aumentan su inversión en marketing y publicidad. El 39% de los directores de Marketing se declara pesimista, mientras que solo un 18% observa el futuro con más optimismo que hace seis meses.

Sin embargo, las previsiones de ventas, mercado e inversión mejoran ligeramente. El dato refleja una adaptación empresarial cada vez más sofisticada: las compañías han asumido que la incertidumbre no desaparecerá a corto plazo y están reforzando sus herramientas comerciales para proteger ingresos, márgenes y cuota de mercado.

Las empresas confían más en sí mismas

El Índice de Expectativas de los Directores de Marketing, elaborado por GfK España y la Asociación de Marketing de España, dibuja una clara separación entre la percepción macroeconómica y el comportamiento esperado de cada compañía.

Las previsiones sobre el mercado propio suben hasta el 1,9%, una décima más que en la anterior oleada. Las expectativas de ventas avanzan también una décima y alcanzan el 3,1%.

El contraste resulta revelador. Los cerca de 200 CMO consultados no esperan una aceleración intensa de la economía, pero sí creen que sus organizaciones podrán crecer mediante una mejor ejecución comercial, mayor segmentación y decisiones de inversión más selectivas. La confianza ya no descansa en el entorno, sino en la capacidad interna de competir.

El primer semestre supera las previsiones

Los resultados obtenidos entre enero y junio ayudan a explicar esta resistencia. Un 33% de las compañías cerró el semestre por encima de lo previsto y otro 39% cumplió sus objetivos. En conjunto, el 72% terminó igual o mejor de lo esperado.

Solo el 28% quedó por debajo de sus metas. La cifra es relevante porque confirma que el deterioro de la confianza iniciado en 2025 todavía no se ha trasladado de forma generalizada a las cuentas empresariales.

La consecuencia es clara: los departamentos de Marketing no están recortando de manera indiscriminada. Están reasignando recursos hacia campañas con retornos demostrables, canales capaces de generar conversión y productos con mayor capacidad para defender precios.

La inflación sigue marcando el paso

La inflación continúa siendo el principal riesgo para los responsables de Marketing. El 81% de los encuestados la sitúa entre los factores externos con mayor influencia sobre sus decisiones.

A continuación aparecen la previsión de crecimiento de España, citada por el 77%; la evolución económica de la Unión Europea, con un 63%; y los tipos de interés, con un 62%.

Estos elementos afectan directamente a la renta disponible de los consumidores y a los costes empresariales. Si los precios vuelven a repuntar, las compañías tendrán que elegir entre trasladar el incremento al cliente o asumir una reducción de márgenes. En ambos casos, la presión sobre los presupuestos publicitarios y las promociones comerciales aumentaría.

Irán irrumpe entre los riesgos

La guerra de Irán aparece por primera vez en el estudio y entra directamente en la sexta posición. Un 58% de los CMO teme sus consecuencias económicas, solo un punto menos que quienes señalan el clima político español.

La preocupación se concentra en el estrecho de Ormuz, una ruta esencial para el transporte energético internacional. Cualquier alteración prolongada podría elevar el precio del petróleo, encarecer la logística y reactivar las tensiones inflacionistas.

No obstante, el informe señala que la geopolítica ya no provoca la misma parálisis que en 2025. Las compañías han desarrollado planes de contingencia, escenarios presupuestarios flexibles y estrategias comerciales capaces de reaccionar con mayor rapidez ante cambios abruptos.

Automoción y ocio lideran el crecimiento

Automoción, deporte y entretenimiento presentan las expectativas más elevadas para el segundo semestre. Turismo, banca y tecnología también anticipan crecimientos superiores a la media.

En una posición intermedia aparecen energía y seguros, con avances positivos pero contenidos. Gran consumo, comercio minorista, medios de comunicación, salud y servicios de Marketing prevén una evolución más débil. Educación es el único sector en el que se contempla abiertamente un posible retroceso.

El mapa sectorial evidencia una economía desigual. Las actividades asociadas a movilidad, experiencias y ocio mantienen capacidad para movilizar gasto, mientras que los sectores más expuestos al consumo recurrente sufren con mayor intensidad la sensibilidad al precio.

Más inversión para defender las ventas

Las expectativas de inversión en Marketing mejoran una décima, hasta el 1,6%. Además, el peso de este gasto sobre la facturación aumenta cuatro décimas y alcanza el 8,5%.

La inversión publicitaria avanza seis décimas, hasta el 1,8%, y se aproxima a los niveles registrados hace un año, cuando se alcanzó el mejor porcentaje desde el segundo semestre de 2018.

Este aumento no responde a una euforia empresarial. Es una decisión defensiva. Las compañías invierten más para impedir que la debilidad del entorno termine deteriorando sus ventas. La prioridad consiste en mantener visibilidad, fidelizar clientes y ganar cuota frente a competidores más prudentes.

El comercio electrónico pierde brillo

El canal digital continúa absorbiendo una parte creciente de los presupuestos. Un 76% de las empresas dedica más del 20% de su inversión en medios a formatos online y un 54% destina más del 40%.

Sin embargo, la satisfacción con el comercio electrónico cae con fuerza. Solo el 41% de los equipos directivos está conforme con sus ventas digitales, 11 puntos menos que hace seis meses.

Este descenso revela una mayor dificultad para convertir tráfico en ingresos rentables. El coste de captación aumenta, la competencia se intensifica y los consumidores comparan más antes de comprar. La digitalización sigue avanzando, pero ya no garantiza resultados por sí sola.