La AIE avisa: Ormuz se cerró una vez y puede repetirse

La AIE advierte de que la clausura del estrecho ha roto la confianza del mercado y obliga a rediseñar rutas, reservas y dependencia del crudo del Golfo.

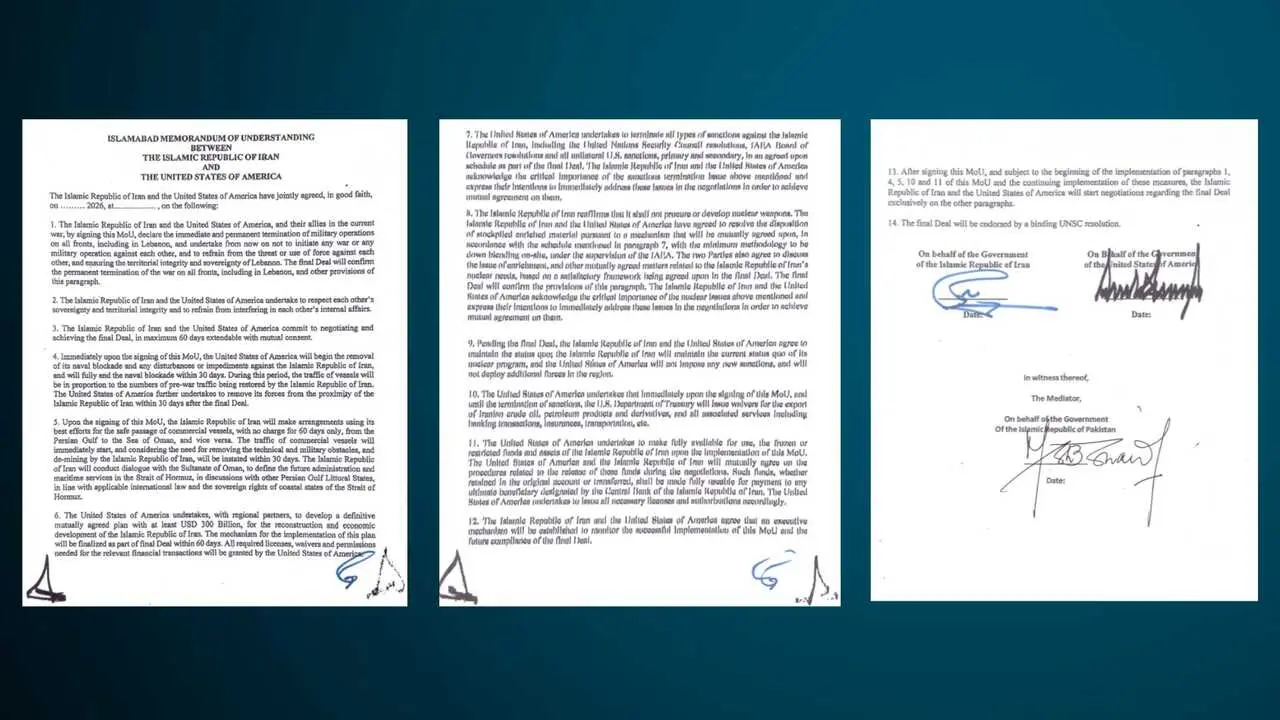

El Estrecho de Ormuz ya no es solo un cuello de botella energético: es una advertencia geopolítica. Fatih Birol, director ejecutivo de la Agencia Internacional de la Energía, ha lanzado un mensaje incómodo tras el acuerdo provisional para poner fin a la guerra de Irán: el paso marítimo debe reabrirse «sin condiciones» y, sobre todo, el mercado debe asumir que ya no existe una garantía absoluta de tránsito. «El jarrón está roto», resumió Birol en Estambul.

La confianza rota

La frase de Birol condensa el problema central: Ormuz se cerró una vez y puede volver a cerrarse. El dato es devastador para gobiernos, petroleras, aseguradoras y bancos centrales. No se trata solo de recuperar el flujo de barriles, sino de reconstruir una confianza que tardó décadas en consolidarse.

El estrecho concentra una parte crítica del suministro mundial. Según la EIA, por Ormuz pasó en 2024 y el primer trimestre de 2025 más de una cuarta parte del comercio marítimo mundial de petróleo y cerca de una quinta parte del consumo global de crudo y derivados. Además, alrededor del 20% del comercio mundial de gas natural licuado transitó por esa misma ruta.

El coste de un solo cierre

La reapertura no borra el precedente. Al contrario, lo institucionaliza. Desde ahora, cualquier escalada regional incorporará una prima adicional: la posibilidad real de bloqueo. Esa prima se traducirá en seguros más caros, contratos más defensivos y decisiones públicas menos confiadas.

La AIE calcula que en 2025 pasaron por Ormuz cerca de 15 millones de barriles diarios de crudo, equivalentes a casi el 34% del comercio mundial de crudo. China e India recibieron juntas el 44% de esos flujos, mientras que los países de la AIE importaron el 29% del crudo que atravesó el estrecho. Europa, por contraste, apenas absorbió unos 600.000 barriles diarios, el 4% del total.

Asia queda más expuesta

El mapa de vulnerabilidad no es homogéneo. Asia aparece como el gran epicentro del riesgo. China, India, Japón y Corea del Sur dependen de forma directa de la estabilidad del Golfo, y ese hecho condicionará sus próximos movimientos: más reservas estratégicas, más contratos a largo plazo y más presión para diversificar proveedores.

La consecuencia es clara: la seguridad energética vuelve al centro de la política industrial. Lo que antes se interpretaba como una cuestión logística pasa a ser una prioridad de Estado. La energía barata y previsible era una premisa; ahora es una hipótesis condicionada por la geopolítica.

Nuevas rutas, viejos límites

La reacción de los países importadores será acelerar alternativas. Oleoductos, terminales de GNL, reservas estratégicas y acuerdos bilaterales ganarán peso. Sin embargo, el margen real es limitado: ningún corredor sustituye de forma inmediata una arteria por la que circula semejante volumen de crudo.

Lo más grave es que la diversificación exige años, capital y estabilidad regulatoria. Un nuevo oleoducto puede tardar entre cinco y diez años en madurar; una terminal gasista requiere inversiones de cientos o miles de millones; y las reservas estratégicas solo compran tiempo. No sustituyen el suministro estructural.

Petróleo más barato, riesgo más caro

La caída del precio del petróleo tras el acuerdo de paz puede ofrecer una lectura engañosa. El mercado celebra la desescalada, pero no elimina el nuevo riesgo de fondo. Birol insistió en la necesidad de restablecer la confianza porque el daño no está solo en el precio diario del Brent, sino en la percepción de seguridad del sistema.

Este hecho revela una paradoja: puede bajar el crudo y, al mismo tiempo, subir el coste estratégico de depender de él. La volatilidad ya no será un accidente coyuntural. Será un componente más de la factura energética, con efectos sobre inflación, transporte, fertilizantes, electricidad e industria pesada.

El diagnóstico es inequívoco

La crisis de Ormuz confirma que la transición energética no solo responde al clima. También responde al riesgo. Quien reduzca dependencia de rutas críticas reducirá exposición geopolítica. Quien mantenga una matriz demasiado concentrada seguirá pagando primas de seguridad, seguros marítimos y sobresaltos diplomáticos.

La AIE trabajará ahora con varios países para redefinir estrategias energéticas. El mensaje de fondo es contundente: el mundo acaba de descubrir que uno de sus mayores conductos energéticos puede cerrarse por decisión política. Y esa constatación, aunque el estrecho reabra, ya ha cambiado el mercado.