Boom del IBEX 35: roza los 16.000 puntos tras Nvidia y el empleo en EEUU… pero ¿es el inicio del rally o la antesala de una corrección?

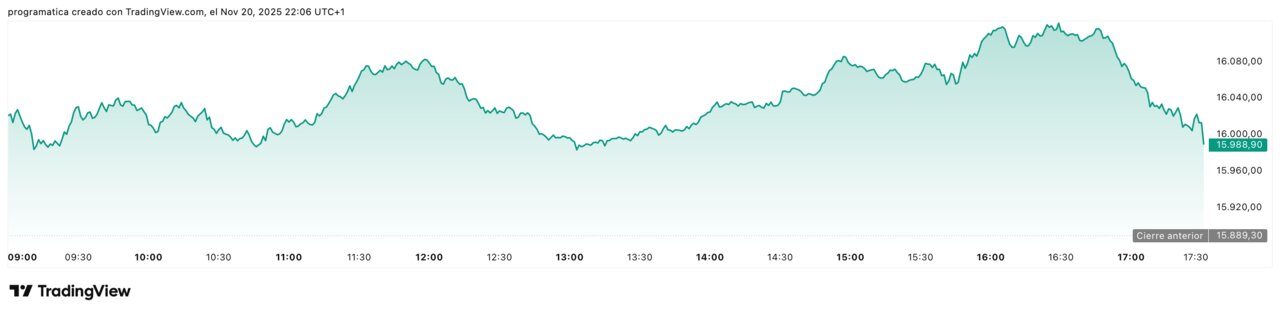

El IBEX 35 volvió a mirar de cerca una cota histórica: los 16.000 puntos. El selectivo español cerró la sesión en 15.988 puntos, con una subida del 0,63%, impulsado por el combo que hoy manda en los mercados globales: resultados de Nvidia mejores de lo esperado y un dato de empleo en Estados Unidos que, sin ser brillante, abre la puerta a un posible recorte de tipos por parte de la Reserva Federal en diciembre. Un respiro muy bien recibido tras días de corrección y volatilidad.

El movimiento del IBEX no fue aislado. El DAX alemán y el CAC francés avanzaron en torno al 0,7% y 0,6% respectivamente, mientras que al otro lado del Atlántico el Nasdaq subía un 0,8% y el S&P 500 alrededor del 1%. Eso sí, todos los índices, incluido el español, terminaron lejos de sus máximos intradía, una señal de que el mercado se quiere creer el rebote, pero todavía no baja la guardia.

Nvidia sostiene la narrativa de la IA… y el posible “rally de Navidad”

El gran catalizador del día volvió a ser Nvidia. La compañía de chips, convertida ya en sinónimo de la apuesta global por la inteligencia artificial, presentó unas previsiones “fuera de serie” según su propio consejero delegado, Jensen Huang. En un entorno donde muchos inversores empezaban a preguntarse si la historia de la IA se estaba sobrecalentando, Nvidia ha ofrecido justo lo que el mercado quería ver: crecimiento, visibilidad y guidance al alza.

Ese mensaje encaja de lleno con el discurso de casas como Amundi, cuyo director de inversiones, Vincent Mortier, llegó a afirmar que “nada se interpone ya en el camino del rally de Navidad”. Su argumento: unos resultados fuertes en los pesos pesados tecnológicos, combinados con la posibilidad de que la Fed recorte tipos, pueden sostener el apetito por el riesgo durante al menos “otros tres meses”.

Más allá del tono casi eufórico, lo relevante es que el mercado ha encontrado de nuevo una narrativa para justificar valoraciones exigentes en el sector tecnológico. La tesis es clara: si la inversión en IA se mantiene sólida y las grandes tecnológicas siguen generando caja y crecimiento, el soporte a las bolsas globales puede prolongarse incluso en un entorno macro lleno de nubarrones.

Empleo en Estados Unidos: más puestos, más paro… y más probabilidades de recorte de tipos

El otro pilar del rebote estuvo en los datos de empleo de Estados Unidos correspondientes a septiembre, retrasados por el parón administrativo del Gobierno. La economía creó 119.000 puestos de trabajo, un registro que mejora el mes anterior y supera las previsiones, pero que vino acompañado de una subida de la tasa de paro hasta su nivel más alto en cuatro años.

Este aparente contrasentido se está leyendo en clave monetaria: un mercado laboral que pierde fuelle, pero no se desploma, ofrece a la Reserva Federal margen para empezar a flexibilizar su política sin alimentar la sensación de crisis. La idea de un recorte de tipos en diciembre gana fuerza, y con ello mejora el sentimiento de mercado, especialmente en activos de riesgo.

En paralelo, las solicitudes semanales de subsidio por desempleo indican que los despidos siguen contenidos. Para los analistas, esta combinación —creación moderada de empleo, desempleo al alza pero sin señales de colapso— es casi el escenario “ideal” para justificar una Fed menos restrictiva sin provocar pánico.

Bancos y utilities tiran del IBEX mientras Acciona y Amadeus corrigen

Dentro del IBEX 35, el movimiento fue claramente de rotación hacia valores cíclicos financieros y compañías defensivas de alto dividendo. Caixabank lideró las subidas con un 2,97%, en una jornada donde el mercado volvió a premiar a la banca ante la posibilidad de un entorno de tipos todavía elevados, pero con menos incertidumbre sobre el ciclo económico. Bankinter, con un avance del 2,5%, se sumó a la fiesta del sector financiero.

Endesa repuntó un 2,1%, apoyada en su perfil defensivo y en la búsqueda de refugio por parte de inversores que quieren seguir expuestos a renta variable, pero con algo más de estabilidad de beneficios y dividendo predecible. El buen tono se extendió también a constructoras e infraestructuras: ACS subió en torno al 1,8%, mientras que Ferrovial y Sacyr sumaron en torno al 1,7%, beneficiadas tanto por la expectativa de tipos algo más bajos en el medio plazo como por su carácter global.

Fluidra y Acerinox, por su parte, también se apuntaron a las ganancias, reflejando que el rebote tuvo una base relativamente amplia. Entre los grandes, destacó BBVA, con alzas superiores al 1%, consolidando el rol de la banca como uno de los motores del rally del IBEX en esta fase del ciclo.

En el lado negativo, Amadeus recortó aproximadamente un 1%, mostrando que el mercado sigue siendo selectivo con los valores más expuestos al ciclo global y a la normalización de los viajes. Acciona Energía se dejó un 1,8%, y su matriz Acciona también cedió en torno al 1,5%, acompañada por Puig y Rovi. Las caídas en renovables y algunas industriales reflejan que, pese al optimismo de corto plazo, la rotación intra-sectorial sigue muy viva.

¿Puede el IBEX superar por fin los 16.000 puntos y sostenerse arriba?

Con el IBEX 35 rozando los 16.000 puntos, la gran pregunta es si estamos ante el preludio de un tramo final de año alcista o solo ante un rebote técnico dentro de una fase de corrección más amplia. Por el lado positivo, el índice se beneficia de tres vientos de cola claros: la fortaleza de la banca, el tirón de los grandes valores ligados a infraestructuras y energía, y la ausencia de grandes sustos macro en la eurozona a corto plazo.

Sin embargo, la dependencia del sentimiento global sigue siendo enorme. Si las tecnológicas estadounidenses vuelven a sufrir por dudas sobre la sostenibilidad del gasto en IA, o si los datos de inflación y crecimiento en Estados Unidos obligan a la Fed a enfriar las expectativas de recortes, el IBEX difícilmente podrá desmarcarse.

Por ahora, la foto es la de un mercado que quiere subir, sujeto a una narrativa muy concreta: IA como motor estructural de beneficios, Fed algo más dovish y un último trimestre históricamente proclive a los “rallies de Navidad”. Si esa combinación se mantiene, el asalto a los 16.000 puntos podría ser cuestión de tiempo. Si alguno de estos pilares se agrieta, el nivel de hoy podría quedar más como techo psicológico que como nuevo suelo de mercado.