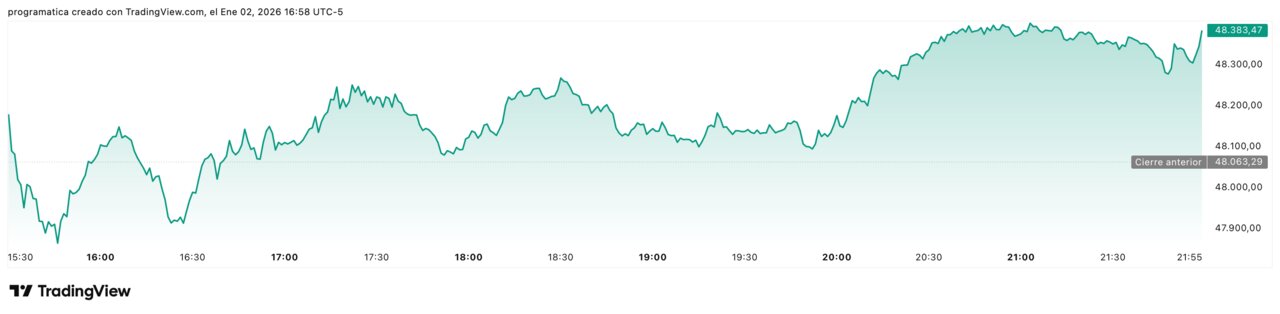

Dow Jones +0,66% y FTSE 100 en 10.000 puntos impulsan la rotación

El primer día de negociación de 2026 ha dejado un cambio visible en el mapa de ganadores y perdedores de los mercados. El Dow Jones subió un 0,66% hasta los 48.382 puntos, apoyado en valores industriales como Caterpillar y Boeing, mientras el Nasdaq volvió a ceder terreno, encadenando su quinta sesión consecutiva de caídas. Al mismo tiempo, Europa estrenó el año en máximos históricos y el FTSE 100 de Londres superó por primera vez la cota simbólica de los 10.000 puntos. Sobre esta foto inicial planean varias incógnitas: la evolución de la inversión en inteligencia artificial, el relevo en la Reserva Federal y el impacto de la política comercial de la Casa Blanca.

Un arranque de año sin rally pero con rotación sectorial

El inicio de 2026 ha estado marcado por la ausencia del habitual “Santa Claus rally”, esa pauta estacional que suele impulsar a las bolsas en las últimas cinco sesiones de diciembre y las dos primeras de enero. Los tres grandes índices estadounidenses cerraron la semana en negativo pese al rebote del viernes: el S&P 500 avanzó un 0,19% hasta los 6.858 puntos, el Dow sumó 319 puntos y el Nasdaq cayó un 0,03% hasta los 23.235 puntos, presionado por los grandes valores tecnológicos.

Más allá de los porcentajes, la sesión ha consolidado una rotación sectorial que ya venía gestándose en los últimos compases de 2025. Parte del capital ha salido de los valores que lideraron las subidas del año pasado —grandes compañías de IA y el universo NNYFANG— hacia sectores tradicionalmente más defensivos o ligados a la economía real: energía, utilities, materiales e industriales. El movimiento refleja un ajuste de expectativas tras tres años consecutivos de fuertes revalorizaciones y la búsqueda de balances y beneficios percibidos como más previsibles.

Energía, utilities e industriales ganan peso frente a las grandes tecnológicas

El comportamiento por sectores dibuja con nitidez esa rotación. Compañías de energía, utilities e industriales se situaron entre los principales avances, mientras buena parte de las tecnológicas de gran capitalización registraron descensos. En paralelo, el segmento de chips y semiconductores destacó de forma positiva: valores como Nvidia y Micron Technology repuntaron y el índice de Filadelfia SOX avanzó en torno a un 4%.

El contraste llegó desde otros nombres emblemáticos. Apple, Microsoft, Amazon y Meta retrocedieron, y Tesla cayó un 2,6% después de comunicar un segundo año consecutivo de descenso en las entregas de vehículos, lo que prolonga la racha bajista del valor a siete sesiones. En el plano cualitativo, gestores como David Bahnsen subrayaron que existe “una cantidad significativa de incertidumbre sobre cómo va a ganar dinero realmente esta cosa de la IA”. Ese tipo de declaraciones sintetiza un debate abierto en el mercado: hasta qué punto las valoraciones actuales de parte del sector recogen ya varios años de crecimiento futuro vinculado a la inteligencia artificial.

Europa en máximos históricos: el FTSE 100 alcanza los 10.000 puntos

Mientras Wall Street mostraba un tono mixto, las principales bolsas europeas arrancaron el año con una nota claramente alcista. El índice paneuropeo STOXX 600 subió un 0,67%, el FTSEurofirst 300 avanzó cerca de un 0,7% y, sobre todo, el FTSE 100 de Londres superó por primera vez la barrera de los 10.000 puntos.

Este hito se produce tras varios años en los que la plaza londinense había quedado rezagada respecto a Wall Street y a los índices con mayor peso tecnológico. La composición sectorial del FTSE —con fuerte presencia de energía, banca, materias primas y grandes multinacionales defensivas— ayuda a explicar que el récord llegue precisamente en un momento en que el interés de los inversores se desplaza hacia compañías más ligadas a la economía “real”.

Fuera de Europa, los mercados emergentes repuntaron alrededor de un 1,7%, y el índice más amplio de Asia-Pacífico sin Japón avanzó en torno a un 1,8%, mientras el Nikkei registró una caída cercana al 0,37% después de varios meses de fuertes subidas. El conjunto dibuja un arranque de ejercicio en el que el liderazgo de las subidas aparece más repartido geográficamente que en años anteriores.

De Powell a su sucesor: un año clave para la Reserva Federal

La política monetaria estadounidense se perfila como uno de los principales factores de referencia para 2026. El mandato de Jerome Powell se acerca a su fase final y el mercado descuenta que el próximo presidente de la Reserva Federal podría adoptar un tono más dovish, es decir, más favorable a mantener tipos más bajos. Esta expectativa se suma a la secuencia de recortes de tipos de 2025, que contribuyó al repunte de activos de riesgo y de metales preciosos.

La prolongada parálisis en la publicación de datos macroeconómicos por el largo cierre de la Administración federal ha dejado a analistas y gestores con menos visibilidad sobre la situación real de la economía. En los próximos días, la publicación de indicadores de empleo y actividad concentrará la atención, al ser claves para calibrar el margen de maniobra de la Fed.

En el mercado de deuda, las TIR de los Treasuries reflejan un posicionamiento cauteloso: el bono a 10 años se situó en torno al 4,19%, el 30 años en el 4,87% y el 2 años, más ligado a las expectativas de tipos, en torno al 3,48%. La configuración actual apunta a una curva que sigue relativamente tensionada en los tramos largos, con un debate abierto sobre la velocidad y el alcance de futuras rebajas de tipos.

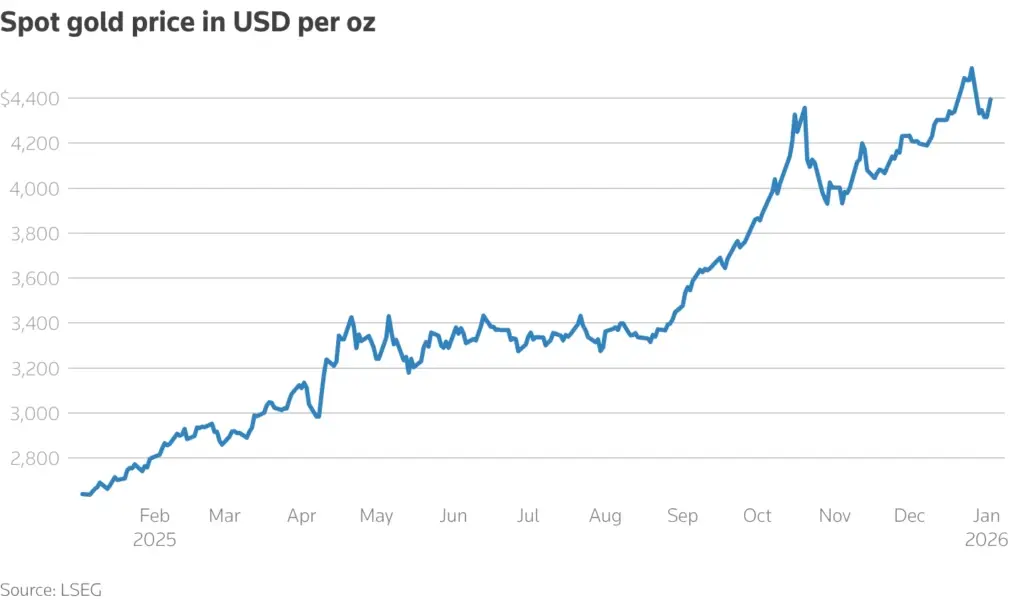

Oro y plata moderan la subida tras un 2025 histórico

En el mercado de materias primas, el foco recayó en los metales preciosos. El oro cerró 2025 con su mayor subida en 46 años, mientras que plata y platino registraron los mayores avances anuales de sus series, sostenidos por la combinación de recortes de tipos, tensiones geopolíticas, compras de bancos centrales y flujos de entrada en ETF especializados.

En la primera sesión de 2026, el movimiento fue de consolidación. El oro al contado subió alrededor de un 0,36% hasta los 4.329 dólares por onza, mientras que la plata avanzó cerca de un 1,6% hasta los 72 dólares. El comportamiento de ambos metales se produjo en paralelo a un leve repunte del dólar, cuyo índice DXY sumó en torno a un 0,19% tras haber registrado en 2025 su mayor caída anual en ocho años.

Este ajuste se enmarca en un contexto de elevada demanda de activos percibidos como refugio, con bancos centrales reforzando reservas y episodios recurrentes de volatilidad vinculados a la política monetaria y a la geopolítica. Los precios actuales sitúan a los metales preciosos en el centro del debate sobre los efectos de un periodo prolongado de tipos reales bajos y altos niveles de deuda pública.

Trump, los aranceles y la presión política sobre el banco central

En el ámbito político, la nueva Administración de Donald Trump vuelve a colocar en primer plano la política comercial y la relación entre la Casa Blanca y la Reserva Federal. El propio presidente ha manifestado su preferencia por tipos de interés “significativamente más bajos” y por un responsable de la Fed dispuesto a coordinarse estrechamente con la agenda económica del Ejecutivo.

En el frente arancelario, el recuerdo de las tarifas del llamado “Liberation Day” de abril de 2025 —que desencadenaron ventas masivas en bolsa y un fuerte aumento de la volatilidad— sigue muy presente en el mercado. En el arranque de 2026, una de las novedades ha sido la prórroga de un año en la subida de aranceles a muebles y componentes para el hogar, decisión que se tradujo en repuntes de entre el 5% y el 8% en compañías como Wayfair, Williams-Sonoma o RH.

Este tipo de medidas se monitoriza de cerca por su impacto potencial en inflación, cadenas de suministro y confianza empresarial. La combinación de cambios en la política comercial y un eventual viraje en la política monetaria configura uno de los principales vectores de incertidumbre para el año.

IA, empleo y el “barómetro de enero”: las referencias que sigue el mercado

Tras tres años consecutivos de subidas de doble dígito en los grandes índices —una secuencia que no se veía desde 2019-2021—, parte del análisis se centra en si 2026 mantendrá esa inercia. Una de las referencias más citadas estos días es el llamado “barómetro de enero”: la hipótesis según la cual el comportamiento del S&P 500 en el primer mes del año anticipa, con una probabilidad histórica cercana al 79%, el signo con el que cerrará el ejercicio. Esta pauta se ha cumplido en los últimos cuatro años, lo que refuerza la atención que despierta en la industria.

Sin embargo, junto a esta referencia estadística ganan peso otros elementos más tangibles. Entre ellos, los datos de empleo que se publicarán en las próximas jornadas, las previsiones de beneficios que las empresas presenten con la temporada de resultados y las primeras señales sobre el impacto real de la inversión masiva en IA en márgenes y productividad.

Como resumía un gestor, “los inversores tienen miedo de ser demasiado alcistas y miedo de ser demasiado bajistas”. Esa percepción apunta a un entorno en el que son posibles episodios de alta rotación entre sectores, incluso en ausencia de grandes movimientos en los índices agregados.

Un mapa de riesgos y focos de atención para 2026

Las primeras sesiones del año permiten esbozar un mapa preliminar de riesgos y puntos de vigilancia, más que un guion cerrado. Por un lado, la posible designación de un nuevo presidente de la Fed con perfil más dovish, combinada con los recortes de tipos ya descontados, puede influir de forma decisiva en la trayectoria de la renta variable, el crédito y las divisas. Por otro, la evolución de las tensiones geopolíticas —incluyendo Ucrania y Oriente Medio— y las decisiones de política comercial de Estados Unidos pueden seguir generando episodios de volatilidad.

En este contexto, activos como el bitcoin, que se situó en torno a los 89.000 dólares, reflejan la presencia de segmentos del mercado con alta propensión al riesgo en un entorno de liquidez todavía abundante. Al mismo tiempo, el Russell 2000 —que repuntó un 1,1%— y los índices de mercados emergentes ofrecen información adicional sobre el apetito por activos más cíclicos y de menor capitalización.

El arranque de 2026 no muestra un único relato dominante, sino varios ejes simultáneos: la normalización parcial del entusiasmo por la IA, el peso creciente de energía e industriales, la reconfiguración de la política monetaria y un contexto geopolítico que sigue condicionando flujos globales.