Dow Jones: +631 puntos por un giro de guion y un rally de empresas

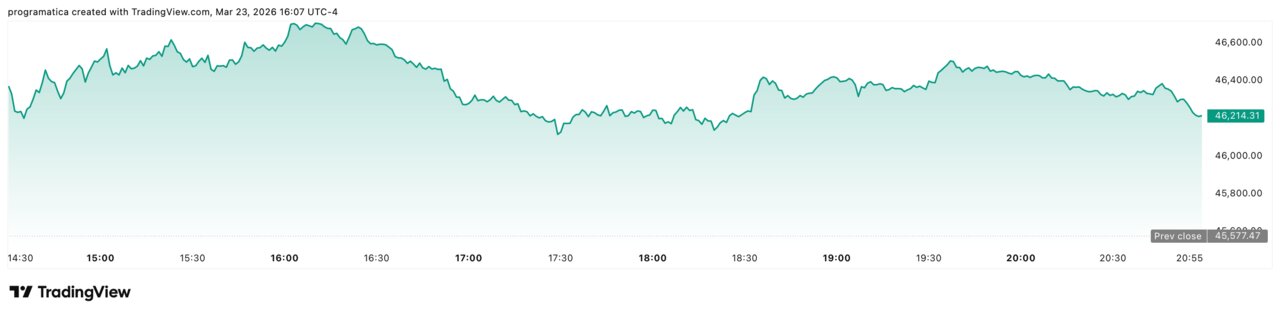

El lunes prometía ser otro día feo: futuros a la baja, petróleo al alza y bonos bajo presión. Y, sin embargo, el Dow Jones terminó firmando una sesión de manual, con +631 puntos (+1,38%) hasta 46.211,53.

La chispa llegó temprano, pero el efecto fue corporativo: el mercado giró hacia los sectores con más sensibilidad económica y castigó menos a los “ganadores defensivos”.

La reacción fue instantánea: los futuros pasaron de caer casi un 1% a subir más de un 2,5% en cuestión de minutos, con el dinero entrando a golpe de cancelación y recomposición de carteras. No fue una sesión de convicciones. Fue una sesión de posicionamiento. Y el Dow, por composición, fue el mejor termómetro.

Del rojo al verde: el Dow como indicador de “riesgo encendido”

El cambio de rumbo fue tan brusco que convirtió la apertura europea en una fotografía antigua. Antes de la campana, Wall Street venía encadenando tensión: crudo escalando, bonos sin freno y futuros deslizándose. A media mañana, el panorama era otro: el Dow pasó a liderar un rebote que también arrastró al S&P 500 (+1,13%) y al Nasdaq (+1,39%). Pero el matiz relevante es este: el Dow no subió por una idea macro nueva, sino porque es el índice donde mejor se expresa la rotación hacia compañías “de mundo real”.

Este hecho revela una dinámica que el mercado suele ocultar: cuando el miedo baja un escalón, el dinero se va directo a los nombres donde la mejora de expectativas se nota en resultados —industriales, financieras, consumo cíclico, transporte—. El Dow es más viejo, menos “storytelling” y más negocio tangible. Por eso, cuando el mercado decide recomprar riesgo, lo hace con fuerza ahí. +1,38% no es un titular; es una señal de que la sesión fue, ante todo, un reajuste de carteras tras una semana de ventas.

“Cancel All”: la microestructura manda más que el relato

El episodio más revelador no fue el cierre, sino la mecánica. Un creador de mercado contaba que, al ver el salto súbito, pulsó el botón rojo de “Cancel All” para retirar órdenes en valores como Nvidia o Microsoft y evitar ejecuciones a precios “malos”. Ese gesto, repetido a escala por decenas de mesas, explica por qué las sesiones de 2026 parecen a veces un electrocardiograma: la liquidez se abre y se cierra por instinto defensivo.

En jornadas de alta volatilidad, la primera reacción del profesional no es comprar ni vender: es protegerse del deslizamiento. Se cancelan órdenes, se recalibran spreads y se vuelve a cotizar cuando el mercado deja de moverse a saltos. La pantalla no perdona pausas: un titular a las 7:00 puede cambiar el precio antes de que el café se enfríe. El resultado es que el movimiento inicial tiende a exagerarse, y después se “normaliza” conforme vuelve la liquidez. Por eso el Dow terminó por debajo de máximos intradía: no faltó entusiasmo, faltó certeza para sostener el primer impulso sin fricción.

Aerolíneas y cruceros: el rebote donde duele el combustible

Si se quiere entender el corazón empresarial de la sesión, hay que mirar a los sectores donde el margen depende del coste energético. Las aerolíneas —machacadas la semana anterior por el temor a un encarecimiento sostenido— rebotaron con fuerza. En un solo día, United Airlines recuperó terreno suficiente como para añadir más de 1.200 millones de dólares de capitalización bursátil. Ese dato, por sí solo, retrata el cambio de ánimo: el mercado dejó de descontar un escenario de costes disparados y volvió a comprar caja futura.

El ocio también entró en modo “riesgo encendido”. Operadores de cruceros como Carnival y Royal Caribbean se anotaron subidas superiores al 5%, una reacción típica cuando el mercado interpreta que el consumo no se va a congelar y que el coste de operar flotas —combustible, rutas, seguros— se relaja. En días así no se premia la historia; se premia la sensibilidad. Quien más sufre cuando el crudo sube es quien más rebota cuando el crudo cae. Y el Dow, con su sesgo a sectores cíclicos, se convierte en el escaparate perfecto de esa rotación.

La banca vuelve a respirar: el dinero busca ciclo y “normalidad”

La banca, que había perdido tracción durante los episodios de tensión, tuvo una sesión especialmente sólida. El índice bancario del S&P registró su mayor avance diario desde antes del conflicto, reflejando una idea sencilla: si el shock energético afloja, la presión sobre inflación y tipos se modera, y la banca se libra —al menos por un día— del peor escenario de volatilidad y deterioro de crédito.

Aquí entra un elemento técnico que el mercado valora más de lo que admite: las probabilidades de una subida de tipos en diciembre bajaron hasta alrededor del 12% desde el 25% anterior, mientras crecía el escenario de tipos sin cambios hacia fin de año (70,8%). No es un giro de la Fed, es un giro del mercado. Pero basta para reordenar el tablero de empresas: cuando el dinero cree que el techo de tipos está más cerca, vuelve a comprar bancos, small caps y cíclicos. El diagnóstico es inequívoco: el lunes no fue una “gran tesis”; fue un día en el que el mercado dejó de castigarse a sí mismo.

Synopsys y el activismo: cuando la narrativa es corporativa, no macro

Hubo una pieza puramente empresarial que encajó con el tono de sesión: Synopsys subió tras conocerse una participación multibillonaria del activista Elliott. En un día dominado por la rotación, ese tipo de catalizador tiene un efecto multiplicador: recuerda que, incluso en mercados dominados por titulares, las historias corporativas siguen moviendo precio cuando implican gobierno corporativo, asignación de capital y presión por resultados.

El contraste con la volatilidad macro es significativo. Mientras el índice se mueve por “riesgo on / riesgo off”, el activismo pone el foco donde al mercado le gusta sentirse cómodo: márgenes, disciplina, eficiencia, retornos. Una entrada de Elliott no compra geopolítica; compra palancas internas. Y en sesiones de rebote, esos valores suelen atraer flujo por dos vías: por la historia específica y por su condición de “calidad con catalizador”. Es la versión empresarial del alivio: menos miedo, más selectividad. El mercado no solo rebotó; también discriminó.

El petróleo como termómetro: el shock que el Dow no quiere pagar

Aunque el origen del giro sea un titular, la traducción empresarial fue inmediata y medible: el Brent pasó de estar por encima de 112 dólares a caer por debajo de 100 en segundos, y terminó el día con un descenso del 11%, justo por debajo de 100 dólares, su nivel más bajo desde el 11 de marzo. Ese movimiento tiene consecuencias en cadena sobre empresas: costes de transporte, márgenes industriales, expectativas de consumo, y también sobre la psicología del inversor.

Lo más importante para el Dow es el canal de beneficios: un crudo alto es un impuesto que se cuela en casi todo. Por eso para los analistas la reacción fue tan homogénea: los 11 sectores del S&P cerraron en positivo, pero los cíclicos lideraron y los defensivos avanzaron menos. En sesiones así, el mercado se comporta como una empresa: reduce el precio del insumo y recalcula resultados. El petróleo bajó, y el Dow compró margen. El resto —la narrativa— llegó después. Y, aun así, el mercado sabe que puede ser reversible: el mismo día se vio cómo el optimismo se moderaba con desmentidos y dudas.