Dow Jones cae un 0,18% y el S&P 500 salva el cierre en plena cuenta atrás sobre Ormuz

Wall Street vivió una sesión de tensión contenida y nervios a flor de piel: el Dow Jones terminó en rojo, el S&P 500 apenas arañó el verde y el Nasdaq cerró con un avance mínimo. La clave estuvo en el último tramo, cuando el mercado rebotó desde pérdidas mucho más profundas tras mensajes que apuntaban a un posible avance diplomático, justo cuando el reloj apuraba el plazo marcado por Donald Trump a Irán para reabrir el Estrecho de Ormuz.

El resultado es un cierre mixto que, sin embargo, mantiene una lectura relevante: el S&P 500 y el Nasdaq encadenan ya cinco sesiones consecutivas al alza. Bajo esa aparente calma, el mercado cotiza una prima geopolítica que vuelve a tensionar energía, inflación y expectativas de tipos.

El rebote final y la diplomacia “a dos semanas”

La sesión tuvo un guion clásico de crisis geopolítica: apertura frágil, deterioro durante el día y un giro brusco en la última hora. El detonante fue el mensaje del primer ministro pakistaní, Shehbaz Sharif, reclamando en redes una extensión de dos semanas del plazo de Trump y sugiriendo que Irán reabriera Ormuz durante ese mismo periodo “como gesto de buena voluntad”. Bastó esa frase —no un acuerdo, ni un comunicado formal— para que el mercado interpretara que aún existe una rendija para desescalar.

En paralelo, los ataques sobre Irán se intensificaban y el estrecho seguía sin normalizar tráfico, pese a las amenazas de la Casa Blanca. Ahí está el núcleo del problema: la economía global no se está moviendo por hechos consumados, sino por la interpretación del mensaje presidencial y su credibilidad. Un gestor resumía el clima con una idea incómoda: “los inversores calibran cuánto hay de postureo y cuánto de ejecución”.

La consecuencia es clara: si la política exterior se gobierna a golpe de ultimátum, el mercado se ve obligado a operar sobre probabilidades, no sobre certezas.

Cierre de índices: mínimos cambios, máxima lectura política

Los números son modestos, pero el contexto los hace elocuentes. El Dow Jones cedió 85,42 puntos y cerró en 46.584,46 (-0,18%). El S&P 500 avanzó 5,02 puntos hasta 6.616,85 (+0,08%). El Nasdaq Composite sumó 21,51 puntos para terminar en 22.017,85 (+0,10%). No hay euforia; hay supervivencia.

Y, sin embargo, hay un matiz que pesa: S&P 500 y Nasdaq encadenan cinco sesiones de subidas. En un mercado que viene golpeado por la escalada desde finales de febrero, esa racha sugiere una pauta: el dinero aguanta, pero exige señales de salida. La volatilidad intradía —pérdidas severas y recuperación posterior— revela que la confianza es táctica, no estructural.

En términos prácticos, Wall Street está comprando tiempo. Tiempo para que Ormuz se reabra, para que la Casa Blanca ajuste su ultimátum, para que la inflación no se dispare y para que la Reserva Federal conserve margen. El diagnóstico es inequívoco: el mercado no descuenta paz; descuenta “no-catástrofe”.

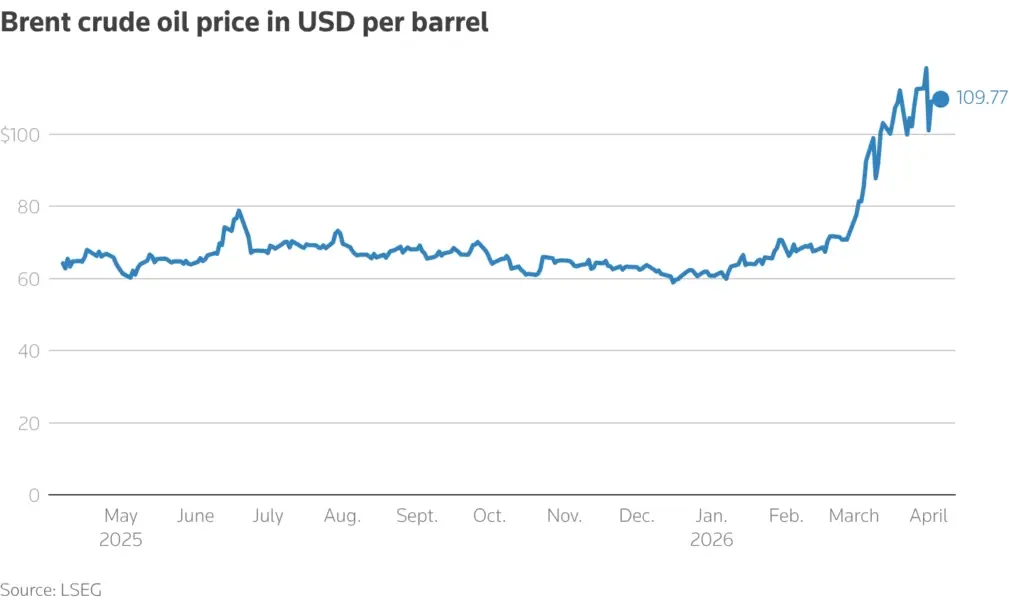

Petróleo, inflación y el riesgo de un shock estanflacionario

El petróleo volvió a mandar, aunque con un final menos explosivo de lo temido. El WTI de primer vencimiento recortó desde máximos y terminó con una subida aproximada del 0,5%, mientras el Brent cerró con un descenso cercano al 0,5%. Es un cierre aparentemente contradictorio que encaja con el estado del mercado: presión estructural por guerra y logística, pero toma de beneficios ante la posibilidad —mínima— de tregua.

La lectura macro es más inquietante. Desde que Estados Unidos e Israel declararon la guerra a Irán el 28 de febrero, el crudo ha repuntado con fuerza, avivando temores de inflación y enfriando las expectativas de recortes de tipos este año. El presidente de la Fed de Chicago, Austan Goolsbee, lo verbalizó sin rodeos: le preocupa que el conflicto empuje la inflación al alza mientras debilita la economía, un shock estanflacionario que deja al banco central “en un aprieto”.

“Inflación al alza y crecimiento a la baja es la combinación que más daño hace a bolsas y a política monetaria”, admiten operadores. En ese escenario, el mercado no solo mira a Ormuz: mira al dato de precios.

Rotación sectorial: comunicación lidera, staples se descuelga

En el tablero sectorial del S&P 500, el liderazgo fue para servicios de comunicación, mientras consumo básico quedó como el gran rezagado. Esa divergencia es significativa: cuando el mercado compra sectores más ligados a crecimiento y a publicidad/tecnología, sugiere que aún hay apetito por riesgo; cuando castiga staples, indica que el “refugio defensivo” no está siendo el destino preferido en este punto del ciclo.

Además, hubo dos claros ganadores “bajo la superficie”: transportes y semiconductores. No es un detalle menor. Transportes suele funcionar como termómetro de actividad real; semis, como barómetro de inversión tecnológica. Que ambos destaquen en una jornada de amenaza geopolítica indica una apuesta: el mercado cree que, pese al ruido, la economía estadounidense mantiene tracción suficiente para evitar una ruptura inmediata.

Ahora bien, la amplitud del mercado fue menos amable: en la NYSE, las caídas superaron a las subidas con una ratio de 1,05 a 1; en el Nasdaq, 1,28 a 1. Es decir, el índice aguanta, pero el mercado se estrecha. Y cuando el mercado se estrecha, cualquier titular puede romperlo.

Seguro médico y política fiscal: el rally inesperado de las aseguradoras

La noticia corporativa del día llegó por el lado menos glamuroso, pero más rentable: el seguro médico. UnitedHealth se disparó un 9,4% y arrastró al sector: Humana subió un 7,9% y CVS Health avanzó un 6,7%. El catalizador fue la decisión del Gobierno estadounidense de elevar los pagos a aseguradoras privadas que ofrecen planes de Medicare Advantage, una mejora frente al ajuste casi plano planteado inicialmente.

En clave económica, el movimiento tiene doble lectura. Primero, confirma que el mercado sigue premiando la visibilidad de ingresos en un entorno incierto: si el regulador asegura más flujo, el múltiplo se expande. Segundo, recuerda que la política fiscal y sanitaria puede mover capitalizaciones con más velocidad que muchos datos macro.

Pero hay un reverso: el aumento de pagos también reabre el debate sobre sostenibilidad presupuestaria, especialmente si el petróleo caro presiona inflación y gasto público a la vez. En otras palabras, lo que hoy es catalizador bursátil puede convertirse mañana en munición política. En 2026, el riesgo regulatorio vuelve a cotizar… en ambos sentidos.

Apple tropieza y la IA reorganiza alianzas: Broadcom e Intel toman ventaja

La tecnología ofreció una sesión de contrastes. Apple cayó un 2,1% tras informaciones sobre retrasos y obstáculos de ingeniería en su esperado teléfono plegable. En un mercado dominado por narrativas, Apple paga caro cualquier señal de que su próxima gran palanca de crecimiento se retrasa. No es solo un producto: es el relato de innovación continua.

En el lado opuesto, Broadcom subió un 6,2% tras firmar un acuerdo a largo plazo con Alphabet para desarrollar chips de inteligencia artificial y componentes asociados. Es un movimiento que consolida la carrera por el silicio: la IA ya no es solo software; es infraestructura industrial, contratos de años y dependencia estratégica.

También destacó Intel, con un avance del 4,2%, al anunciar su participación en el proyecto Terafab de chips de IA impulsado por Elon Musk, junto a SpaceX, Tesla y xAI. El mensaje es evidente: en un mercado presionado por energía y geopolítica, la IA actúa como “refugio de crecimiento”, siempre que haya acuerdos y capex respaldando la narrativa.

CPI, tipos y la credibilidad del ultimátum

El mercado entra en una ventana peligrosa: pocas certezas y muchos eventos. En el frente macro, los pedidos de bienes duraderos de febrero cayeron más de lo esperado —dato previo al estallido bélico—, lo que sugiere que la economía ya desaceleraba antes del shock. A final de semana llega el IPC, la cifra que mostrará hasta qué punto la guerra sobre Irán ya se ha filtrado a precios. Si la inflación sorprende al alza con el crudo tensionado, el escenario de recortes de tipos se evapora.

En el frente geopolítico, todo depende de un factor: si Trump convierte su retórica en acción o si acepta una extensión de dos semanas. Si se extiende y Ormuz se reabre parcialmente, el mercado respirará y los índices podrían sostener la racha. Si no hay extensión y hay escalada, la prima de riesgo energética volverá a imponerse y el cierre mixto de hoy se verá como un aviso.

Wall Street está operando con una brújula política. Y cuando la política se mueve por ultimátums, el precio del riesgo nunca duerme.