Dow Jones y Wall Street se aleja de máximos mientras las bolsas mundiales encaran subidas de doble dígito en 2025

El Dow Jones retrocedió en torno a un 0,35 %, el S&P 500 un 0,29 % y el Nasdaq un 0,46 %, lastrados por una venta generalizada sólo parcialmente compensada por el mejor comportamiento de los sectores defensivos, rezagados durante gran parte del año.

Mientras tanto, los rendimientos de la deuda estadounidense bajaron ligeramente y el dólar se mantuvo apenas por encima de sus mínimos de casi tres meses, reflejando un ajuste en las expectativas de recortes de tipos de interés de la Reserva Federal para el próximo año.

De la euforia al ajuste en la recta final del año

En un contexto de bajo volumen típico de fin de año, gestores e inversores han aprovechado el fuerte tramo alcista de las últimas sesiones para recoger beneficios. Tras llevar al S&P 500 y a otros índices a zona de récords, el mercado opta ahora por un movimiento de consolidación.

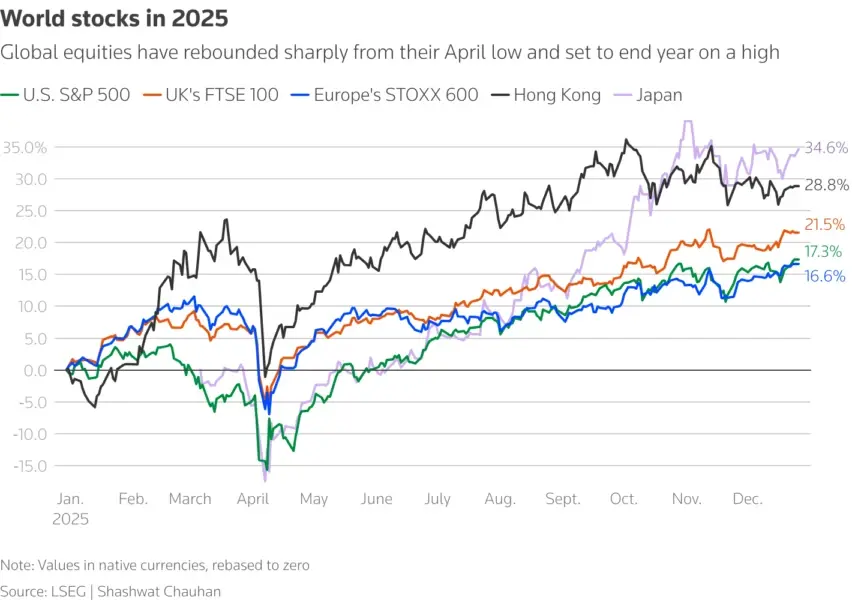

Pese al retroceso de este lunes, las bolsas globales —medidas por el índice MSCI ACWI— se mantienen cerca de sus máximos del año, y tanto Wall Street como Europa y varios mercados emergentes apuntan a cerrar 2025 con avances de dos dígitos, tras un ejercicio dominado por las guerras arancelarias, los giros de los bancos centrales y múltiples focos geopolíticos.

Oro, dólar y petróleo: tres termómetros clave

Uno de los movimientos más llamativos de la sesión fue el de los metales preciosos. El oro al contado cayó en torno a un 4,5 %, alejándose de los máximos históricos alcanzados días antes. La corrección se extendió a la plata y al resto de metales, en un claro episodio de toma de beneficios tras una escalada alimentada por la incertidumbre y la búsqueda de refugio.

En paralelo, el dólar se mantiene presionado por las apuestas de recortes de tipos en 2026, aunque logró estabilizarse ligeramente frente a una cesta de divisas. El yen se apreció, con los operadores atentos a la posibilidad de nuevas actuaciones del Banco de Japón, mientras que divisas ligadas a materias primas como el dólar australiano se movieron cerca de sus máximos anuales apoyadas en unos precios de las commodities más firmes.

El petróleo, por su parte, subió algo más de un 2 %. Los inversores reaccionan tanto a las tensiones en Oriente Medio, con el foco en Yemen, como al ruido geopolítico derivado de las negociaciones entre Estados Unidos y Ucrania sobre un posible acuerdo de paz y las nuevas acusaciones rusas contra Kiev, factores que alimentan el temor a disrupciones de oferta.

Paz en Ucrania, pero con nubarrones

En el plano geopolítico, los mercados siguieron de cerca las noticias sobre el diálogo entre el presidente estadounidense Donald Trump y su homólogo ucraniano Volodímir Zelenski, después de que el primero afirmara que ambas partes están «mucho más cerca» de un pacto que pueda poner fin a la guerra con Rusia.

Sin embargo, las esperanzas de un acuerdo se enfriaron tras las acusaciones de Moscú de que Ucrania habría intentado atacar con drones la residencia de Vladímir Putin, un movimiento que el Kremlin presenta como un serio obstáculo para seguir avanzando en la vía diplomática. La mezcla de expectativas de paz y riesgo de escalada se refleja directamente en la volatilidad del oro y del crudo.

Bolsas globales: un año fuerte pese a todo

Más allá de la sesión concreta, el balance de 2025 es el de un mercado que ha logrado sortear shocks y turbulencias. Pese a las subidas de aranceles, la incertidumbre monetaria y los conflictos abiertos, el consumo y la inversión empresarial han mantenido el pulso suficiente para sostener la expansión.

Los índices europeos —con el STOXX 600 en zona de máximos históricos— avanzan de forma moderada, mientras que varios mercados asiáticos y emergentes cierran el año con subidas significativas, apoyados en el tirón de los semiconductores, el gasto en infraestructuras y la expectativa de políticas fiscales más activas en 2026.

Con sólo tres sesiones por delante, la gran cuestión es si el mercado será capaz de prolongar el rally por cuarto año consecutivo. Para muchos estrategas, la clave estará en que la subida siga “ensanchándose” hacia más sectores y regiones, más allá del núcleo tecnológico y de unos pocos grandes valores que han liderado la marcha. Mientras tanto, el movimiento de este lunes se interpreta, de momento, como un respiro técnico más que como el final del ciclo alcista.