El FTSE 100 supera los 10.000 con rally de minas y defensa

La Bolsa de Londres firma un nuevo máximo histórico impulsada por materias primas, valores de defensa y la expectativa de reconstrucción petrolera tras el golpe en Venezuela

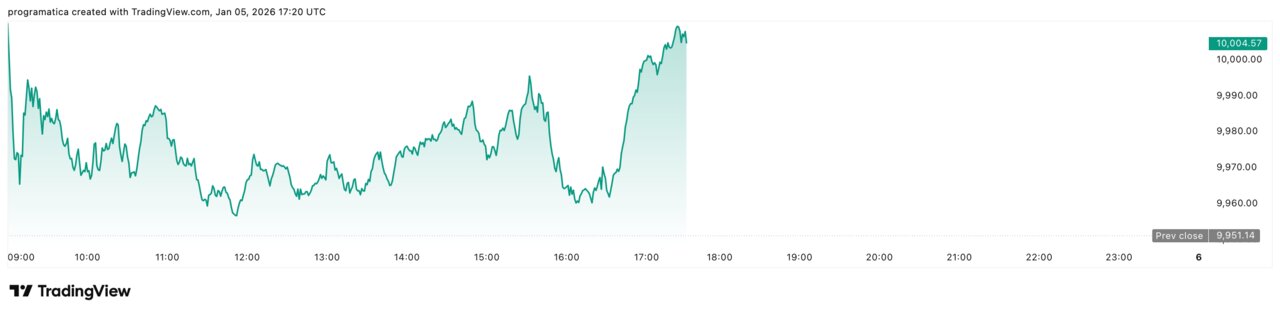

Londres ha cruzado este lunes un umbral que durante años parecía inalcanzable: el FTSE 100 ha cerrado por primera vez por encima de los 10.000 puntos, en 10.004,57, tras sumar un 0,54% en la sesión. El avance llega en plena resaca del ataque estadounidense a Venezuela y de la captura de Nicolás Maduro, un episodio que ha reactivado la apuesta por energía, minas y valores de defensa.

Los grandes nombres del sector de materias primas —Antofagasta, Fresnillo, Anglo American— han cerrado con subidas superiores al 3%, mientras Babcock, BAE Systems y Rolls-Royce lideraban un nuevo tramo alcista en defensa.

El movimiento se apoya en un contexto de Brent al alza (+1,3%, hasta 61,51 dólares) y de metales preciosos de nuevo cerca de máximos históricos, pero convive con un dato menos amable: las aprobaciones hipotecarias siguen enfriándose y el consumo doméstico continúa bajo vigilancia.

El contraste es evidente: el índice estrella de la City marca récord, pero la economía británica sigue caminando por un filo delicado.

Un récord histórico en medio del ruido geopolítico

El salto del FTSE 100 hasta 10.004,57 puntos, tras sumar 53,43 puntos en la jornada, no es un mero movimiento técnico. Supone un nuevo récord de cierre, la mayor subida diaria en puntos y porcentaje desde el 30 de diciembre de 2025 y encadena dos sesiones consecutivas al alza, con una ganancia de 73,19 puntos (0,74%) en ese periodo. Desde el nivel previo al referéndum del Brexit —6.338,10 puntos en junio de 2016— el índice se ha revalorizado un 57,85%, y en los últimos doce meses acumula un avance cercano al 21%.

Lo más llamativo es el contexto en el que se produce este hito. Mientras Washington presume de “estar al mando” de Venezuela y rediseñar su sector petrolero, Londres vuelve a mostrar el músculo de sus grandes cotizadas globales. “Pese a las tensiones geopolíticas, el tono sigue siendo sorprendentemente alcista”, apuntan desde varias mesas de negociación.

Este hecho revela hasta qué punto la Bolsa británica se ha convertido en un vehículo de apuesta por materias primas, energía y defensa, más que en un espejo fiel del pulso interno del Reino Unido. Que el FTSE 100 marque máximos no significa que los hogares británicos respiren mejor, pero sí que los inversores globales ven valor —y refugio relativo— en sus grandes campeones.

Materias primas al alza: minas y metales tiran del índice

El motor del rally ha estado en el bloque de recursos naturales. La combinación de Brent al alza, tensiones en un productor clave como Venezuela y subida generalizada de metales ha reactivado las compras en el sector minero. Antofagasta ha escalado un 6,23% hasta 3.459 peniques, a la cabeza de las subidas del FTSE 100. Fresnillo ha avanzado un 4,30% (3.496p) y Anglo American un 3,06% (3.133p).

El trasfondo es claro: oro, plata y cobre han subido un 3,0%, un 8,8% y un 4,3%, respectivamente, devolviendo atractivo a unas mineras que habían quedado rezagadas frente a la tecnología y las grandes historias de consumo. Valores como Relx (+3,59%) o London Stock Exchange Group (+2,68%) completan el cuadro de grandes ganadores del día entre las “blue chips”.

La lectura va más allá del corto plazo. Si el rediseño del mapa venezolano desemboca en más inversión en infraestructuras y extracción, el apetito por cobre, acero y metales preciosos puede mantenerse durante meses. La consecuencia es clara: la City vuelve a funcionar como palanca de financiación de la próxima ola de gasto en materias primas, con el FTSE 100 como escaparate de esa apuesta.

Defensa en modo riesgo: BAE, Babcock y Rolls-Royce

El otro gran bloque ganador ha sido el de aerolínea, aeroespacial y defensa, en un movimiento que se repite cada vez que se intensifica el ruido geopolítico. Babcock International ha avanzado un 5,81% (1.347p), BAE Systems un 5,53% (1.851p) y Rolls-Royce un 2,88% (1.231,5p), impulsados por la expectativa de mayores presupuestos militares y nuevos contratos en escenarios de tensión.

La lógica es conocida: a medida que se multiplica el riesgo de conflictos regionales y operaciones quirúrgicas, crece la demanda de equipamiento, mantenimiento, sistemas de defensa y soluciones de inteligencia. Muchos de estos contratos se negocian en horizontes de cinco a diez años, lo que otorga visibilidad de ingresos a compañías muy sensibles al ciclo presupuestario de gobiernos de la OTAN y socios.

“Los inversores se refugian en empresas cuya cartera de pedidos tiende a crecer cada vez que el mundo se vuelve más inestable”, apuntan fuentes del sector. Lo más grave, desde una perspectiva de economía real, es que este patrón consolida una dependencia del crecimiento ligado al conflicto: cuanto más se complica el tablero global, más brilla el segmento defensa en el parqué.

Tabla de resultados: ganadores y perdedores del día

| Índice | Compañía | Ticker | Precio (p) | Variación % |

|---|---|---|---|---|

| FTSE 100 - Subidas | Antofagasta | ANTO | 3.459,00 | +6,23% |

| FTSE 100 - Subidas | Babcock International Group | BAB | 1.347,00 | +5,81% |

| FTSE 100 - Subidas | BAE Systems | BA. | 1.851,00 | +5,53% |

| FTSE 100 - Subidas | Fresnillo | FRES | 3.496,00 | +4,30% |

| FTSE 100 - Subidas | Ashtead Group | AHT | 5.310,00 | +4,12% |

| FTSE 100 - Subidas | Relx | REL | 3.090,00 | +3,59% |

| FTSE 100 - Subidas | Anglo American | AAL | 3.133,00 | +3,06% |

| FTSE 100 - Subidas | Rolls-Royce Holdings | RR. | 1.231,50 | +2,88% |

| FTSE 100 - Subidas | Experian | EXPN | 3.427,00 | +2,85% |

| FTSE 100 - Subidas | London Stock Exchange Group | LSEG | 9.040,00 | +2,68% |

| FTSE 100 - Bajadas | Admiral Group | ADM | 3.054,00 | -2,99% |

| FTSE 100 - Bajadas | British American Tobacco | BATS | 4.067,00 | -2,91% |

| FTSE 100 - Bajadas | DCC | DCC | 4.424,00 | -2,64% |

| FTSE 100 - Bajadas | Unilever | ULVR | 4.699,00 | -2,56% |

| FTSE 100 - Bajadas | Imperial Brands | IMB | 3.047,00 | -2,50% |

| FTSE 100 - Bajadas | InterContinental Hotels Group | IHG | 135,65 | -2,02% |

| FTSE 100 - Bajadas | Marks & Spencer Group | MKS | 322,70 | -1,71% |

| FTSE 100 - Bajadas | Metlen Energy & Metals | MTLN | 45,10 | -1,64% |

| FTSE 100 - Bajadas | BT Group | BT.A | 180,90 | -1,55% |

| FTSE 100 - Bajadas | AstraZeneca | AZN | 13.384,00 | -1,53% |

| FTSE 250 - Subidas | Ceres Power Holdings | CWR | 239,80 | +11,74% |

| FTSE 250 - Subidas | Trustpilot Group | TRST | 169,10 | +7,37% |

| FTSE 250 - Subidas | Ashmore Group | ASHM | 187,00 | +6,86% |

| FTSE 250 - Subidas | W.A.G Payment Solutions | EWG | 116,00 | +6,42% |

| FTSE 250 - Subidas | Endeavour Mining | EDV | 3.872,00 | +6,08% |

| FTSE 250 - Subidas | Johnson Matthey | JMAT | 2.298,00 | +5,22% |

| FTSE 250 - Subidas | Hochschild Mining | HOC | 513,50 | +4,88% |

| FTSE 250 - Subidas | Greggs | GRG | 1.757,00 | +4,77% |

| FTSE 250 - Subidas | BlackRock World Mining Trust | BRWM | 873,00 | +4,55% |

| FTSE 250 - Subidas | Chemring Group | CHG | 492,50 | +4,12% |

| FTSE 250 - Bajadas | Raspberry Pi Holdings | RPI | 283,00 | -5,22% |

| FTSE 250 - Bajadas | Diversified Energy Company | DEC | 1.030,00 | -3,74% |

| FTSE 250 - Bajadas | Gamma Communications | GAMA | 881,00 | -3,08% |

| FTSE 250 - Bajadas | Ithaca Energy | ITH | 157,40 | -3,08% |

| FTSE 250 - Bajadas | WH Smith | SMWH | 620,50 | -2,90% |

| FTSE 250 - Bajadas | Ibstock | IBST | 137,80 | -2,27% |

| FTSE 250 - Bajadas | Energean | ENOG | 887,00 | -2,21% |

| FTSE 250 - Bajadas | Lion Finance Group (Bank of Georgia) | BGEO | 9.015,00 | -2,17% |

| FTSE 250 - Bajadas | RHI Magnesita | RHIM | 2.650,00 | -1,67% |

| FTSE 250 - Bajadas | SSP Group | SSPG | 202,00 | -1,66% |

El reverso del rally: consumo, ‘utilities’ y tabaco sufren

No todo ha sido euforia en la sesión. El listado de caídas en el FTSE 100 revela un castigo claro al consumo defensivo y a las “bond proxies”. Admiral Group ha perdido un 2,99%, British American Tobacco un 2,91%, Unilever un 2,56% e Imperial Brands un 2,50%. Valores asociados a flujos de dividendo estables y menor volatilidad pierden atractivo cuando el mercado decide rotar hacia riesgo y cíclicos.

La lectura de fondo es doble. Por un lado, los inversores están deshaciendo parte de las posiciones construidas en plena incertidumbre post-Brexit y de tipos altos, para trasladar capital hacia sectores que se benefician de la nueva fase geopolítica. Por otro, el castigo a nombres como Marks & Spencer (-1,71%) o InterContinental Hotels Group (-2,02%) refleja que el consumo y el turismo siguen bajo vigilancia, especialmente ante el impacto de la inflación pasada sobre los bolsillos británicos.

Este hecho revela que el récord del FTSE 100 no es transversal: algunos segmentos empiezan a acusar fatiga y a descontar un 2026 en el que el crecimiento del gasto de los hogares será, como mucho, moderado.

FTSE 250: deuda venezolana, metales y un aviso en ‘midcaps’

En el FTSE 250, el tono ha sido incluso más agresivo en algunos valores. Ceres Power ha volado un 11,74%, Trustpilot un 7,37% y Ashmore un 6,86%, en este último caso apoyado en un dato muy concreto: su SICAV de deuda soberana emergente tenía a Venezuela como principal exposición, con un 7,1% del fondo. La posibilidad de una reestructuración ordenada bajo tutela estadounidense ha disparado las expectativas de recuperación de valor.

Endeavour Mining (+6,08%), Hochschild (+4,88%) y BlackRock World Mining (+4,55%) confirman que la apuesta por metales y oro va mucho más allá del FTSE 100. También Johnson Matthey (+5,22%), recién mejorada a “comprar” por Berenberg, se beneficia de su correlación con proxies de metales preciosos y del potencial de revisiones al alza de beneficios.

En el lado opuesto, Raspberry Pi Holdings cede un 5,22%, Diversified Energy un 3,74% y Gamma Communications un 3,08%, en un recordatorio de que las midcaps tecnológicas y energéticas siguen siendo terreno volátil. Para muchos gestores, el mensaje es claro: la beta que proporciona el FTSE 250 es atractiva, pero el riesgo de selección de valores se dispara en un entorno de cambios bruscos de sentimiento.

El termómetro hipotecario: la banca central mira al ladrillo

Más allá del ruido de mercado, la sesión ha dejado un dato macro clave: el informe Money and Credit del Banco de Inglaterra confirmó que las aprobaciones hipotecarias para compra de vivienda cayeron a 64.530 en noviembre, desde 65.010 en octubre. La cifra es solo ligeramente inferior, pero encadena una tendencia de enfriamiento que preocupa a los supervisores.

Al mismo tiempo, la nueva deuda hipotecaria neta aumentó a 4.500 millones de libras, frente a los 4.200 millones del mes anterior, lo que apunta a que una parte de los hogares sigue recurriendo al apalancamiento para sostener niveles de gasto y de inversión en vivienda en un contexto de tipos que, aunque han dejado de subir, se mantienen elevados en términos históricos recientes.

La consecuencia es clara: mientras el FTSE rompe máximos, la economía real manda señales mixtas. Menos hipotecas aprobadas implican menos transacciones futuras y menos actividad asociada —reformas, muebles, consumo duradero—, justo en un momento en que el comercio minorista encara la resaca de la temporada navideña. “El ladrillo sigue siendo el indicador adelantado que la banca central no puede permitirse ignorar”, apuntan fuentes financieras.

Próximos catalizadores: ‘retail’ británico y sostenibilidad del 10.000

La agenda de la semana deja poco margen para la complacencia. En los próximos días, el mercado pondrá la lupa sobre el sector minorista, auténtico barómetro del consumo británico. Next publicará este martes su actualización del cuarto trimestre, Marks & Spencer detallará sus ventas navideñas el jueves y Sainsbury’s presentará el viernes su informe del tercer trimestre. Cada cifra será escrutada como prueba de fuego de la capacidad del consumidor para seguir soportando precios altos y tipos restrictivos.

En paralelo, la gran incógnita es si el nivel de 10.000 puntos en el FTSE 100 puede convertirse en nuevo suelo o si, como ha ocurrido en el pasado con otros hitos psicológicos, actuará como techo de cristal que desencadene toma de beneficios. Con el índice un 30,28% por encima de su mínimo de 52 semanas (7.679,48) y apenas un 0,74% de avance en lo que va de año, la ventana para consolidar el rally está abierta, pero no garantizada.

En síntesis, la City celebra un nuevo récord, impulsada por la reapertura geopolítica del tablero energético y por la fortaleza de materias primas y defensa. Pero bajo esa superficie, la debilidad del crédito hipotecario, el castigo a consumo defensivo y la fragilidad de algunas midcaps recuerdan que el Reino Unido no ha resuelto aún sus desequilibrios. El FTSE ha cruzado los 10.000. Falta por ver si la economía británica puede estar a la altura de ese listón.