El Ibex 35 pierde fuelle mientras el Dow Jones marca récords en pleno rally del oro

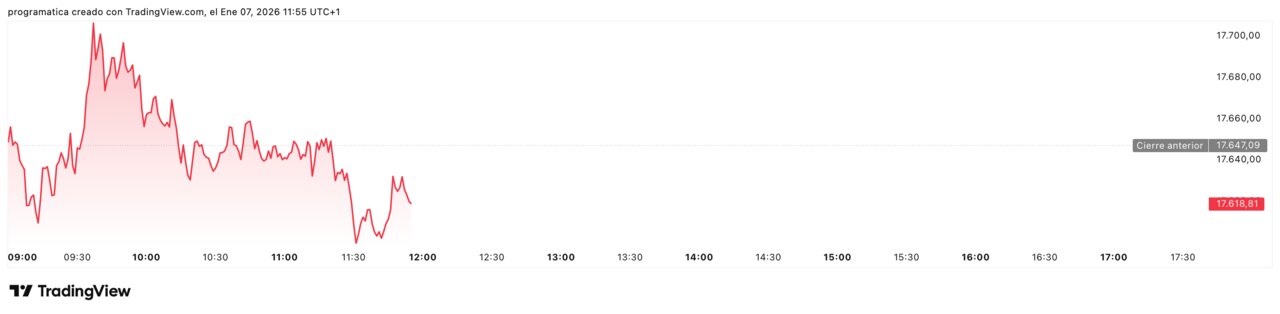

El arranque de 2026 ha devuelto al Ibex 35 a la primera línea, pero también recuerda que ningún rally es eterno. Tras encadenar tres sesiones de fuertes subidas y marcar un nuevo máximo histórico, el selectivo español cede en torno a un 0,2 % y cae a la zona de los 17.600 puntos, frenado por la corrección de las materias primas y la recogida de beneficios.

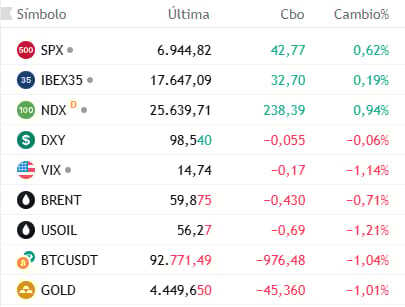

El contraste es nítido: mientras Madrid se toma un respiro, el Dow Jones Industrial Average ha cerrado por encima de los 49.400 puntos, en un nuevo récord que, sin embargo, resulta mucho menos brillante cuando se mide en oro: hoy equivale a apenas 11 onzas, frente a las más de 43 de 1999, una caída real del 74 % en 26 años.

En paralelo, los mercados asisten a una reconfiguración histórica de las ratios entre oro, petróleo y materias primas: una onza de oro compra ya casi 80 barriles de crudo, un nivel visto solo una vez en los últimos 35 años.

En este contexto, el anuncio de Donald Trump de que Venezuela entregará entre 30 y 50 millones de barriles de crudo “bajo control estadounidense”, la tensión en el Ártico por Groenlandia y la prohibición china de exportar bienes de doble uso a Japón añaden una capa extra de incertidumbre a un Ibex que empieza a mirar más a los datos macro que a la euforia de pantalla.

Un rally que empieza a agotarse

El comportamiento del Ibex 35 en la sesión del miércoles refleja un cambio de tono respecto al inicio del año. Tras un 2025 con revalorizaciones cercanas al 50 % y una entrada en 2026 coronada con nuevos máximos, el índice retrocede en torno al 0,17-0,18 %, hasta los 17.608-17.615 puntos, señal de que la gasolina del rally empieza a escasear.

Las caídas son moderadas, pero significativas: el mercado venía de registrar tres sesiones consecutivas al alza, a las que se suma un 2025 de subidas casi ininterrumpidas. En ese contexto, la toma de beneficios era cuestión de tiempo, más aún con un calendario cargado de datos de inflación en la eurozona y empleo en Estados Unidos.

Lo más relevante no es tanto el porcentaje de caída como la ampliación de la cautela. El Eurofirst 300 cotiza prácticamente plano, mientras que los futuros estadounidenses apuntan a una apertura más fría tras el reciente rally del Dow y el S&P 500. En Asia, el Nikkei retrocede alrededor de un 1 %, lastrado por la decisión de Pekín de restringir exportaciones de bienes de doble uso a Japón.

El diagnóstico es claro: el Ibex no se hunde, pero empieza a seguir más al miedo que a la codicia, en un entorno en el que las buenas noticias ya están, en gran medida, descontadas en las valoraciones.

El petróleo venezolano hunde el Brent por debajo de 60 dólares

Uno de los vectores que más pesa sobre la sesión es la corrección del petróleo. El Brent ha perdido el umbral psicológico de los 60 dólares por barril, tras el anuncio de Trump de que Venezuela entregará a Estados Unidos entre 30 y 50 millones de barriles de crudo, una operación valorada entre 1.800 y 3.000 millones de dólares a precios actuales.

El acuerdo —que sitúa esos barriles bajo control directo de la Casa Blanca— actúa en el corto plazo como un shock de oferta adicional, en un mercado que ya venía bien abastecido por la política prudente de la OPEP+ y la fortaleza del shale estadounidense. Los analistas técnicos advierten de que, si el Brent perfora con claridad los 55 dólares, las ventas podrían acelerarse, arrastrando no solo al sector energético, sino a todo el complejo de materias primas cíclicas.

Para el Ibex, el impacto se concentra en Repsol, que corrige en torno a un 2 %, y en parte del subsector industrial con exposición a energía. Paradójicamente, la petrolera española figura entre las potenciales grandes beneficiadas de un eventual “reset” del sector venezolano, pero el mercado prefiere hoy quedarse con el titular de corto plazo: más crudo, menos precios.

La dimensión geopolítica del acuerdo —que incluye la exigencia de que Caracas rompa lazos con China, Rusia, Irán y Cuba en el ámbito energético— añade un componente adicional de riesgo, que los inversores descuentan en forma de primas mayores de volatilidad y rotaciones hacia valores defensivos.

Los metales corrigen, pero el oro sigue dictando las reglas

La sesión llega marcada también por un ajuste violento en metales, después de un rally que ha llevado el oro, la plata y el platino a niveles históricos. En las últimas horas, el platino ha llegado a ceder alrededor de un 7 %, la plata retrocede más de un 3 % y el oro cae en torno a un 1 %, en un movimiento que los gestores atribuyen sobre todo a recogida de beneficios.

Conviene, sin embargo, mirar la película completa. Desde hace meses, el oro encadena subidas que han llevado su capitalización a unos 31 billones de dólares, situándolo como el mayor activo del planeta por valor de mercado. La plata, por su parte, acumula un 159 % de subida en los últimos doce meses y más de un 12 % solo en 2026, hasta el punto de que su capitalización habría superado ya la de Nvidia, antiguo emblema de la revolución de la inteligencia artificial.

El dato más elocuente es la ratio oro–petróleo: una onza de oro compra hoy casi 80 barriles de crudo, algo que solo ha ocurrido una vez en los últimos 35 años, durante el episodio de precios negativos del petróleo en 2020. Esa distorsión revela que el mercado está pagando una prima sin precedentes por los activos refugio, mientras abarata de forma relativa una materia prima tan estratégica como el crudo.

Para empresas del Ibex expuestas a materias primas —desde siderúrgicas hasta industriales—, esta nueva geometría de precios supone un entorno de márgenes más volátil: bajan los costes energéticos en el corto plazo, pero suben las incertidumbres de financiación y cobertura si el mercado percibe que el rally de los metales refugio anticipa episodios de tensión más graves.

El espejo del Dow Jones: récord en puntos, caída en onzas de oro

En el otro lado del Atlántico, el Dow Jones Industrial Average ha cerrado por encima de los 49.400 puntos, un récord histórico que, leído en clave nominal, confirma el apetito por renta variable estadounidense tras años de expansión monetaria y beneficios empresariales robustos.

Sin embargo, la fotografía cambia por completo cuando se mide el índice en oro. Como recordaba el economista Peter Schiff, con el metal por encima de los 4.490 dólares la onza, el cierre del Dow en 49.462 puntos equivale a apenas 11 onzas de oro, frente a las más de 43 onzas que se necesitaban en 1999 para comprar el mismo índice. Es decir, en términos de oro, el Dow ha perdido alrededor de un 74 % de su valor en 26 años.

Este dato no es un ejercicio académico, sino un termómetro de la erosión del poder adquisitivo del dólar y del peso creciente del “debasement trade”: la tesis de que la combinación de expansión fiscal, tipos reales contenidos y superciclo inversor en transición energética está empujando capital hacia activos reales —metales, energía, materias primas— en detrimento de las valoraciones tradicionales en moneda fiduciaria.

Para el Ibex, el espejo del Dow sirve como advertencia: los récords nominales no garantizan protección real frente a la inflación o la pérdida de credibilidad de las divisas. Un índice que marca máximos puede estar, en realidad, rezagado frente a los activos refugio, algo que los inversores institucionales españoles empiezan a tener muy en cuenta en sus estrategias de asignación.

Bancos débiles, defensivas fuertes: la rotación también pasa por el Ibex

La sesión de este miércoles vuelve a evidenciar una rotación interna clara dentro del Ibex 35. El sector bancario encabeza las caídas, con BBVA cediendo entre un 1,7 % y un 2,3 %, Santander alrededor del 1 % y el resto de entidades (Caixabank, Sabadell, Bankinter, Unicaja) con descensos superiores al 1 %.

Al otro lado del tablero, Iberdrola se revaloriza cerca de un 1 %, Inditex suma en torno a un 0,3-0,4 %, y valores como ArcelorMittal e Indra lideran las alzas con subidas próximas al 2,6-2,8 %. La presencia de Acciona Energía, Acciona y Ferrovial en el grupo de ganadores, con repuntes de entre el 1 % y el 1,6 %, confirma el sesgo hacia compañías defensivas, infraestructuras y renovables.

El mensaje del mercado es inequívoco:

-

Los bancos descuentan el riesgo de un giro más dovish de la Fed, que recortaría el recorrido de márgenes financieros a medio plazo.

-

Las utilities y concesionarias se benefician de tipos estructuralmente más bajos y de la búsqueda de refugio en flujos de caja previsibles.

Para un Ibex históricamente muy bancarizado, esta rotación tiene implicaciones profundas. A medida que el peso relativo de la banca se cuestiona y emergen sectores como energías limpias, tecnología de defensa o infraestructuras globales, el índice se ve obligado a redefinir sus motores de crecimiento si quiere mantener el pulso con el Dow, el S&P 500 o el DAX en la carrera de la próxima década.

Geopolítica y datos macro: las dos espadas sobre el mercado español

El telón de fondo de estas sesiones combina ruido geopolítico creciente con una agenda macro cargada. Además del dossier venezolano, la jornada viene marcada por:

-

La confirmación desde la Casa Blanca de que “estudia opciones” para comprar Groenlandia, dejando claro que el recurso a las Fuerzas Armadas “siempre es una opción”, lo que ha obligado a las principales potencias europeas a emitir una declaración conjunta de apoyo a Dinamarca y a la población groenlandesa.

-

La decisión de China de prohibir exportaciones a Japón de bienes de doble uso con posible aplicación militar, en respuesta a declaraciones de Tokio sobre Taiwán, un movimiento que reaviva la guerra de suministros estratégicos en Asia.

En el frente macro, el mercado espera:

-

La inflación preliminar de diciembre en la eurozona, clave para calibrar cuánto margen tiene el BCE para relajar la política monetaria en 2026.

-

En Estados Unidos, los datos de empleo ADP, ofertas laborales JOLTS y el ISM de servicios, antesala del informe oficial de empleo del viernes.

Por ahora, los futuros descuentan dos recortes de 25 puntos básicos de la Fed a lo largo de 2026, mientras que para la reunión de finales de enero se da por hecho que los tipos se mantendrán sin cambios. Cualquier sorpresa —en forma de inflación más pegajosa o de empleo más débil de lo previsto— podría cambiar el guion y trasladar volatilidad inmediata al Ibex, muy expuesto tanto a la deuda soberana como al ciclo global vía bancos, energía y construcción.

Con el rally inicial del año perdiendo intensidad, el Ibex 35 entra en una fase en la que la selección de valores pesará más que el empuje del índice. Algunos escenarios plausibles a corto y medio plazo son:

-

Un periodo de consolidación lateral entre los 17.300 y los 18.000 puntos, con episodios de volatilidad ligados a datos de inflación y empleo, mientras el mercado decide si el ciclo de beneficios justifica las valoraciones actuales.

-

Una ampliación de la rotación hacia defensivas y renovables, si los tipos de interés confirman la senda bajista y la geopolítica sigue presionando sobre materias primas y comercio.

-

Un castigo adicional a banca y petroleras si el petróleo profundiza las caídas por debajo de los 55 dólares y la Fed se muestra más agresiva en sus recortes, estrechando aún más los márgenes financieros.

En cualquier caso, el contraste con el Dow Jones —récord nominal en puntos, deterioro en términos de oro— debería servir de aviso: no basta con hacer máximos históricos en el marcador si el mundo que hay detrás es más inestable y más caro en términos reales.

Para los inversores españoles, la lección es clara: el Ibex sigue siendo un índice atractivo en términos de dividendo y exposición a sectores reales, pero su trayectoria en 2026 dependerá menos de la inercia del rally y más de cómo gestione la tormenta perfecta de geopolítica, materias primas y bancos centrales que se aproxima desde Washington, Pekín y Fráncfort.