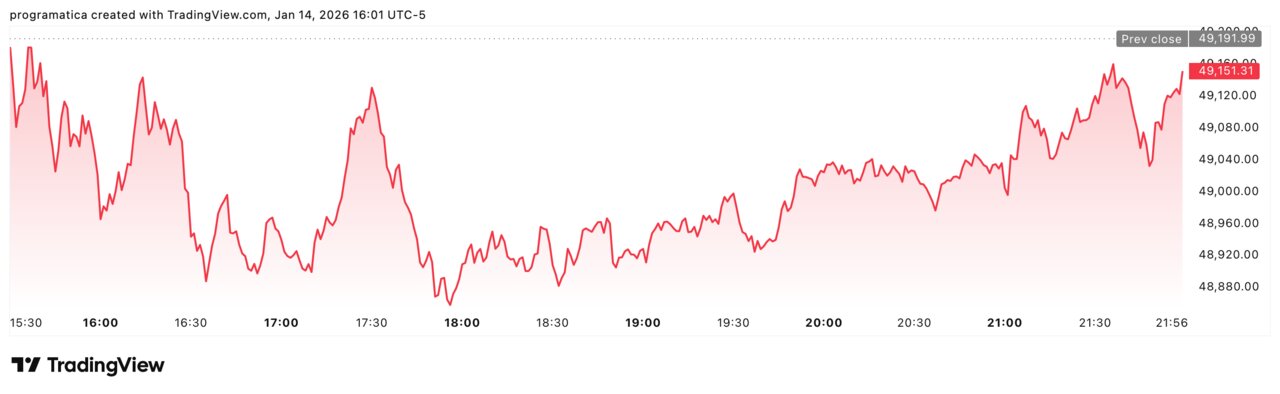

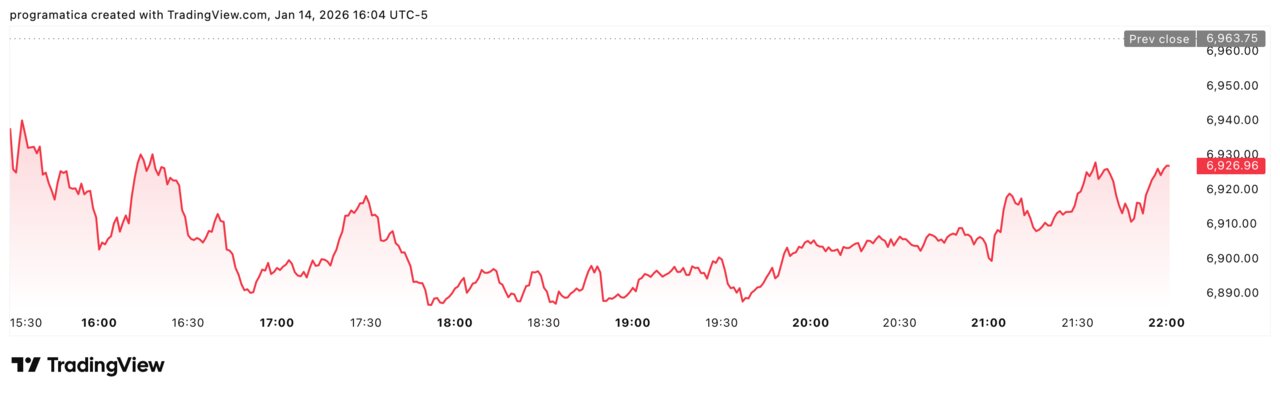

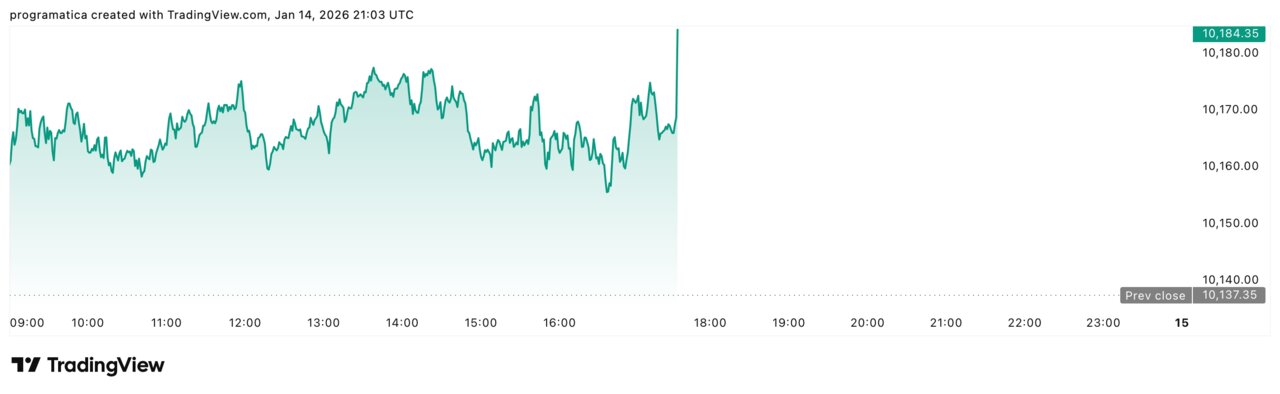

Wall Street encadena caídas: S&P 500 6.926, Dow 49.149 y FTSE 10.184 frenan el rally

La renta variable estadounidense se toma un respiro forzado. Las acciones han encadenado dos sesiones de descensos, con los valores tecnológicos y bancarios al frente de las ventas y los inversores mirando de reojo a la geopolítica. El S&P 500 cayó un 0,53 % hasta los 6.926,99 puntos, el Dow Jones retrocedió un 0,09 % hasta 49.149,63 y el Nasdaq lideró las pérdidas con recortes en torno al 1 %, mientras Londres desmarcaba su propio rumbo: el FTSE 100 subió un 0,46 % hasta los 10.184,35 puntos.

El giro bajista llega justo después de que varios índices marcaran máximos históricos y coincide con una combinación incómoda: beneficios bancarios que no convencen, presión regulatoria sobre el sector financiero, restricciones chinas a los chips estadounidenses y un oro que se dispara a máximos ante el aumento del ruido geopolítico. El titular que mejor resume el ánimo de la sesión lo daban las agencias: “US Stocks Extend Losses as Tech and Banks Slide”.

Un cierre en rojo tras los máximos históricos

El mercado venía de marcar récords y la corrección parecía cuestión de tiempo, pero la intensidad de las ventas ha sorprendido a más de uno. En la sesión del miércoles, el S&P 500 cedió algo más de un 0,7 % en los peores momentos del día, para cerrar finalmente con un descenso del 0,53 %, mientras el Dow Jones perdió unos 40 puntos y el Nasdaq llegó a caer más de un 1,3 % antes de moderar la sangría.

El mensaje de los terminales de información fue inequívoco: “US stocks fell for a second straight session… the S&P 500 slid about 0,5 %, the Nasdaq led declines with a 1 % drop and the Dow fell roughly 42 points, dragged down by weakness in technology and financial shares”. Es decir, una toma de beneficios clara, pero no un pánico vendedor.

Lo más relevante no es tanto el tamaño de la caída como la composición de las ventas: se está ajustando precisamente donde más había subido —tecnología e IA— y donde el mercado ve más riesgo regulatorio —banca y crédito al consumo—. El resultado es un cierre en rojo que enfría el optimismo, pero no rompe todavía la narrativa de ciclo alcista apoyado en la inteligencia artificial y en unos tipos de interés que el mercado sigue dando por cercanos a su techo.

Tecnológicas bajo presión: China apunta a los chips de Wall Street

La primera pata de la corrección llega desde Silicon Valley. Según las primeras informaciones, Broadcom, Nvidia y Micron retrocedieron con fuerza después de que las autoridades chinas anunciaran nuevas restricciones a determinados chips estadounidenses y software de ciberseguridad. El castigo no es anecdótico: hablamos de tres de los grandes símbolos de la “revolución IA” en Bolsa.

El golpe a los semiconductores se suma al descenso del 2,3 % del índice de software estadounidense, dibujando una sesión típicamente “risk-off” en el sector tecnológico. Tras meses en los que unas pocas mega–caps explicaban la mayor parte de la subida del S&P y del Nasdaq, cualquier amenaza a sus beneficios futuros —sea regulación, sea veto comercial— se traduce en ventas inmediatas.

La reacción del mercado revela un temor de fondo: que el pulso tecnológico entre Estados Unidos y China termine fragmentando cadenas de suministro y recortando márgenes, justo cuando las compañías habían empezado a monetizar el boom de la IA generativa. El riesgo no es sólo de corto plazo; si Pekín y Washington endurecen vetos cruzados, el escenario de crecimiento “lineal” que descuentan muchas valoraciones se vuelve repentinamente optimista.

La banca, doble golpe: ingresos flojos y amenaza política

El otro gran perdedor del día fue el sector financiero. Wells Fargo se dejó en torno a un 4,5–5,5 %, penalizada pese a publicar un beneficio por acción mejor de lo previsto: los inversores castigaron unos ingresos más débiles y la falta de visibilidad sobre márgenes. Bank of America y Citigroup también cayeron, a pesar de superar las estimaciones de beneficio.

La razón no está sólo en las cuentas. Sobre el sector pesa una nueva sombra: la propuesta de Donald Trump de imponer un tope a los tipos de interés de las tarjetas de crédito. El mercado ha leído el mensaje con rapidez: si la Casa Blanca convierte ese discurso en proyecto legislativo, el negocio más rentable de muchas entidades —el crédito revolving al consumo— podría sufrir un ajuste estructural de rentabilidad.

El resultado es una tormenta perfecta para la banca: tipos altos que empiezan a dañar la calidad crediticia, curvas de rendimiento que ya no se empinan como antes, presión política sobre comisiones y tipos, y ahora dudas sobre el ciclo económico. No extraña que los CDS bancarios se hayan ensanchado y los inversores rehúyan el sector justo cuando arranca la temporada de resultados.

Geopolítica al alza: de Groenlandia a Irán pasando por Ucrania

A este cóctel se suma una dosis creciente de geopolítica. En las últimas horas, las amenazas del presidente Trump de “tomar control” de Groenlandia han vuelto a situar en el centro del debate la política exterior de la Casa Blanca. Al mismo tiempo, la inestabilidad en Irán y la guerra en Ucrania siguen marcando el tono de fondo, con los mercados monitorizando cualquier titular que implique escalada.

La consecuencia inmediata es un repunte de los activos refugio. El oro, que ya venía fuerte, ha superado los 4.600 dólares por onza, y el petróleo encadenó su quinta sesión al alza, con el Brent rondando los 66 dólares ante el temor a interrupciones de suministro si el conflicto con Teherán se agrava. En paralelo, las aerolíneas y sectores cíclicos ligados al comercio internacional figuran entre los más castigados del día.

Geopolítica y mercados siempre han tenido una relación compleja, pero el diagnóstico de esta semana es claro: el riesgo político ya no es ruido de fondo; es un factor de valoración que los gestores vuelven a incorporar en sus modelos de forma explícita.

Datos mixtos: consumo firme, inflación mayorista contenida

En el lado macro, la sesión ofreció más matices que titulares. Las ventas minoristas de noviembre crecieron un 0,6 %, por encima del 0,4 % esperado, y un 0,5 % excluyendo automóviles, lo que confirma que el consumidor estadounidense sigue tirando de la economía, incluso con tipos oficiales en niveles restrictivos.

Al mismo tiempo, el índice de precios de producción (IPP) mostró una subida moderada, reforzando la idea de que la inflación mayorista pierde tracción. La combinación de ambas cifras ha llevado al mercado a concluir que la Reserva Federal tiene margen para mantener los tipos estables durante los próximos meses, sin necesidad de endurecer más, pero también sin prisa por recortar.

En otras palabras, los datos no fueron lo bastante malos como para justificar un giro dovish inmediato, ni lo bastante buenos como para disipar el miedo a un aterrizaje suave que se complique. De ahí que el 10 años estadounidense se moviera a la baja en rentabilidad, hacia el 4,14 %, y que la curva siga enviando una señal ambigua: el crecimiento se ralentiza, pero todavía no hay pruebas concluyentes de recesión.

Europa resiste: FTSE en verde y oro en máximos

Al otro lado del Atlántico, la foto fue algo menos sombría. El STOXX 600 cerró en máximos históricos con un avance del 0,18 %, apoyado sobre todo en químicas y farmacéuticas, mientras que el FTSE 100 británico sumó un 0,46 % hasta 10.184,35 puntos, muy cerca de su propio techo histórico. Alemania y Francia, en cambio, terminaron con ligeros descensos del 0,2–0,4 %, reflejando la debilidad de autos e industriales.

Pero el verdadero protagonista europeo fue, de nuevo, el oro. El metal precioso marcó un récord intradía en 4.641 dólares, con un cierre en torno a los 4.628 dólares por onza, y la plata llegó a subir más de un 5 % en algunos momentos de la sesión. Detrás de este rally se combinan compras de bancos centrales, flujos récord hacia ETF de oro y la simple necesidad de cobertura ante un entorno donde los riesgos geopolíticos y financieros se multiplican.

Para los gestores europeos, el mensaje es doble: las bolsas pueden seguir aguantando mientras los beneficios no se desplomen, pero el mercado ya está pagando una prima significativa por cualquier activo que ofrezca diversificación frente a la renta variable y la deuda soberana tradicional.

Asia entre récords en Tokio y freno regulatorio en China

En Asia, la jornada previa había dejado un sabor más dulce. El Nikkei japonés cerró en 54.341 puntos, máximo histórico, con una subida del 1,48 %, impulsado por la expectativa de un posible adelanto electoral y nuevos estímulos fiscales. En Corea, el Kospi avanzó un 0,65 %, apoyado en fabricantes de chips y grandes automotrices, y el Hang Seng de Hong Kong ganó alrededor de un 0,6 %.

Sin embargo, en China continental el tono fue distinto. Los índices principales cayeron en torno a un 0,4 % después de que los reguladores endurecieran los requisitos de margen para frenar una bolsa que empezaba a recalentar, pese a que las importaciones de mineral de hierro y las exportaciones de acero marcaron récords mensuales.

La lectura regional es clara: Tokio y Seúl se benefician del relato de reindustrialización y robotización, mientras Pekín intenta atajar los excesos especulativos sin frenar en seco un crecimiento que ya muestra signos de fatiga. La región, no obstante, también acusará el golpe si el ajuste en Wall Street se prolonga más de lo previsto.

Qué vigilan ahora los gestores: beneficios, tipos y riesgo político

Con dos sesiones de caídas consecutivas y los índices estadounidenses aún muy cerca de máximos históricos, la pregunta es si estamos ante una mera corrección técnica o el inicio de un tramo más volátil. De momento, el diagnóstico de la mayoría de casas de análisis apunta a lo primero, pero con matices importantes.

Por un lado, la concentración extrema de las subidas en un puñado de valores de IA y grandes bancos convierte cualquier tropiezo sectorial en un lastre para el conjunto del índice. Por otro, la agenda política —desde los topes a los tipos de las tarjetas hasta los aranceles y los movimientos unilaterales en política exterior— añade una capa de riesgo difícil de modelizar.

La clave de las próximas semanas pasará por tres vectores:

-

la solidez de los beneficios empresariales del cuarto trimestre, especialmente en tecnología y finanzas;

-

la reacción de la Fed si el mercado de trabajo y la inflación se desvían del guion;

-

y la evolución de los focos geopolíticos en Ucrania, Oriente Medio y Asia.

Entre tanto, el mercado ha lanzado un aviso a navegantes: cuando tecnología y banca se giran a la vez, el S&P 500 y el Dow ya no son intocables. Y el dinero, fiel a su instinto, vuelve a mirar hacia el oro, los bonos y los índices menos expuestos a la tormenta perfecta que hoy se dibuja sobre Wall Street.