Tregua con Irán dispara Wall Street y Dow Jones suma 1.312 puntos

La guerra movía los mercados; la tregua los ha sacudido. Wall Street vivió una sesión de alivio casi mecánico tras el anuncio de un alto el fuego de dos semanas entre Estados Unidos e Irán, un acuerdo de última hora que llega después de seis semanas de tensión, disrupción energética y miedo a un rebrote inflacionario. El Dow Jones subió un 2,82%, el S&P 500 avanzó un 2,58% y el Nasdaq se anotó un 3,05%, en un rally de “risk-on” que se extendió a Europa y al resto del mundo. Pero el dato más revelador no fue la euforia: fue la factura que la guerra deja en el sistema, con gasolina al alza, oro nervioso y un dólar que, por primera vez en años, empieza a ser cuestionado en el comercio energético.

Dos semanas que compran tiempo, no paz

El mercado celebró el anuncio como si fuese el final, pero lo que se ha pactado es, en realidad, un paréntesis. El alto el fuego —según el relato dominante— llega impulsado por una mediación de Pakistán, con apoyo de aliados regionales, y abre una ventana para conversaciones de paz. En ese marco, un alto cargo iraní deslizó que el Estrecho de Ormuz, por donde pasa en torno al 20% del petróleo mundial transportado por mar, podría reabrirse jueves o viernes si se acuerda un “marco” para la tregua.

Esa condicionalidad es la clave. Una tregua de 14 días reduce el riesgo inmediato, pero no elimina el incentivo estructural: Irán ha demostrado que puede usar el estrecho como palanca y que la presión energética se traduce en presión política sobre Washington y sus aliados. Por eso el rebote bursátil tiene un componente casi técnico: venía precedido de semanas de castigo y de posiciones defensivas que, con un catalizador, se giran en masa.

La consecuencia es clara: el acuerdo no resuelve el conflicto, lo aplaza. Y cuando el mercado aplaude aplazamientos, es porque teme el escenario alternativo.

El petróleo se desploma y castiga al único sector perdedor

La tregua se escribió, sobre todo, en el precio del crudo. El WTI de primer mes llegó a caer un 13% y el Brent un 17%, ambos por debajo de los 100 dólares. Es un movimiento que retrata el pánico previo: el barril había incorporado una prima de guerra ligada a Ormuz, al riesgo de sabotajes y a la posibilidad de ataques a infraestructuras energéticas.

Ese desplome tuvo un efecto inmediato en bolsa: la energía fue el único gran sector en rojo en el S&P 500, con un descenso del 4,8%. Es un giro que revela hasta qué punto el mercado había sobrepagado “cobertura” energética durante la crisis. Y, al mismo tiempo, explica por qué el rally fue tan amplio: cuando el petróleo cede, mejora la perspectiva de inflación y se relaja la presión sobre márgenes empresariales.

Pero hay una lectura menos cómoda. Un crudo que baja rápido puede aliviar al consumidor, sí, pero también expone el nervio del sistema: la economía global ha vuelto a depender de la estabilidad de un corredor marítimo. El mercado compra la tregua porque necesita petróleo barato; no porque crea en una paz duradera.

VIX -18%: del pánico al “alivio forzado”

La caída del miedo fue casi tan elocuente como la subida de los índices. El VIX se desplomó un 18,28% hasta su nivel más bajo desde el inicio de la guerra. El mensaje es claro: se desinfla la cobertura, se reduce el precio del riesgo y el dinero vuelve a activos más sensibles al ciclo.

“Es un día de una sola nota: un rally de alivio exactamente esperable”, vino a resumir uno de los estrategas citados durante la sesión. Y esa frase explica la mecánica: cuando el sentimiento “se lava” durante semanas, cualquier chispa positiva activa compras violentas porque hay más espacio al alza que al descenso.

El detalle técnico también importa: el S&P 500 recuperó su media móvil de 200 días por primera vez desde mediados de marzo. Ese nivel es un imán para gestores sistemáticos, cuantitativos y estrategias de tendencia. Por eso la subida se alimentó a sí misma: superado un umbral técnico, entró flujo.

Aun así, el VIX bajo no significa que el riesgo se haya ido. Significa, más bien, que el mercado ha decidido dejar de pagar por él… durante un rato.

Europa firma su mayor salto del año: el alivio es más europeo que americano

El rally no fue solo estadounidense. Las acciones europeas se dispararon un 3,9%, su mayor subida diaria en un año, y el índice mundial MSCI avanzó un 3,3%. La lectura es intuitiva: Europa es más vulnerable a un shock energético. Cuando el petróleo sube, Europa sangra antes; cuando baja, Europa respira más.

Este contraste con Estados Unidos es relevante porque revela la jerarquía del daño: el shock de Ormuz golpea a quien importa más energía, depende más de rutas marítimas y tiene menos margen fiscal para amortiguar el golpe. De ahí que el alivio se concentre fuera de EE UU. El mercado está diciendo que la tregua no solo reduce riesgo geopolítico: reduce el riesgo de una inflación importada que habría encendido de nuevo el debate social y monetario.

Sin embargo, Europa también arrastra su fragilidad: si la tregua se rompe, el impacto será más rápido y más brusco que en el frente estadounidense. En ese sentido, la subida de hoy no es una victoria: es un respiro comprado con una negociación aún por escribir.

La Fed vuelve a mirar al alza: minutos con olor a tipos más altos

El elemento más incómodo del día llegó desde la Reserva Federal. Las actas de la última reunión reflejaron apertura a subidas de tipos ante el repunte de expectativas de inflación para 2026, impulsado por el shock petrolero de la guerra. Es decir: incluso con tregua, la Fed ya ha visto el daño.

Este hecho revela una tensión de fondo. El mercado quiere dos cosas incompatibles: tregua geopolítica y una Fed complaciente. Pero si el petróleo ha demostrado capacidad de saltar de precio en cuestión de días, el banco central tenderá a proteger credibilidad, aunque eso implique mantener tipos altos más tiempo. En castellano: la tregua ayuda, pero no borra el susto.

La consecuencia es clara: el rally de alivio puede chocar con un techo monetario. Si la inflación se recalienta con el siguiente episodio —y la historia de la región sugiere episodios, no estabilidad— la Fed tendrá menos margen. Y el mercado, que hoy sube por “risk-on”, mañana puede volver a comprar refugio.

Aerolíneas, cruceros y small caps: los que más sufrieron, los que más rebotan

Los ganadores del día fueron los sectores que peor lo pasaron con la guerra: aerolíneas, ocio, transporte y compañías pequeñas. El índice de transportes del Dow tocó máximos históricos, el Russell 2000 subió con fuerza y el apetito por riesgo se trasladó a nombres castigados por combustible caro y demanda frágil.

Las aerolíneas repuntaron un 7,6%, las firmas ligadas a viajes y ocio subieron un 6,2% y los constructores de vivienda avanzaron un 5,6%. En el micro, hubo movimientos casi espectaculares: Carnival +11,6%, Norwegian +9,4%, y subidas de doble dígito en valores concretos tras mejoras de previsiones. Además, la amplitud de mercado fue contundente: en la NYSE, los avances superaron a los descensos por 5,73 a 1.

Esto tiene lectura estratégica: el mercado no solo compró “paz”, compró normalización. Pero esa normalización depende de que Ormuz reabra y de que el alto el fuego no sea una pausa antes de una nueva ronda.

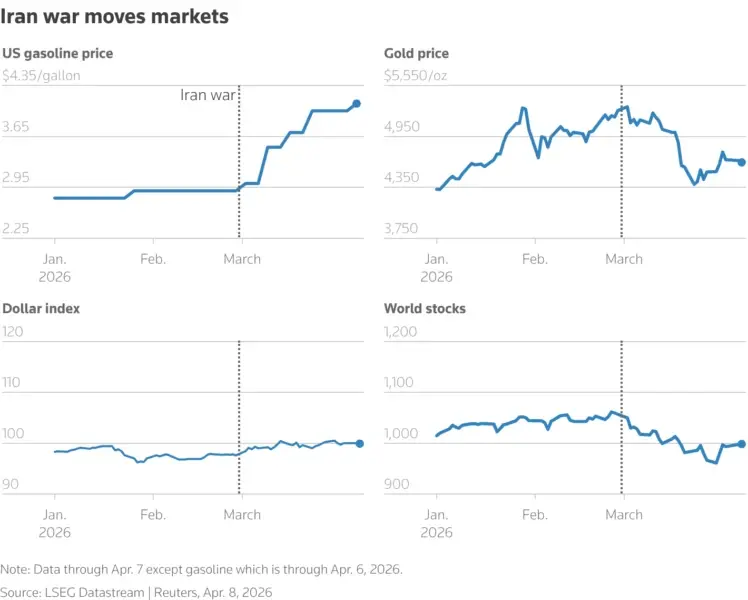

La guerra en un gráfico: gasolina arriba, oro nervioso y bolsa mundial tocada

La fotografía que deja la guerra en los activos es clara. El precio de la gasolina en EE UU escaló hasta alrededor de 4,35 dólares por galón tras el inicio del conflicto. El oro, termómetro emocional, se movió en rangos extremos cercanos a los 5.000-5.500 dólares por onza antes de corregir con violencia. El índice dólar apenas se movió, pero su estabilidad es engañosa: si el petróleo empieza a pagarse fuera del dólar en ciertos flujos, la hegemonía monetaria deja de ser un dogma y se convierte en debate.

Y, mientras tanto, las acciones mundiales cayeron desde principios de marzo, señal de que el mercado había interiorizado un shock sostenido. La tregua no borra ese daño, solo lo pausa.

“Cuando la energía se convierte en arma, la arquitectura financiera siempre acaba pagando”, podría resumirse. El mercado de hoy celebra la suspensión de la guerra; el sistema, sin embargo, toma nota de que un conflicto regional ha sido capaz de alterar gasolina, oro, volatilidad y renta variable global en cuestión de semanas.