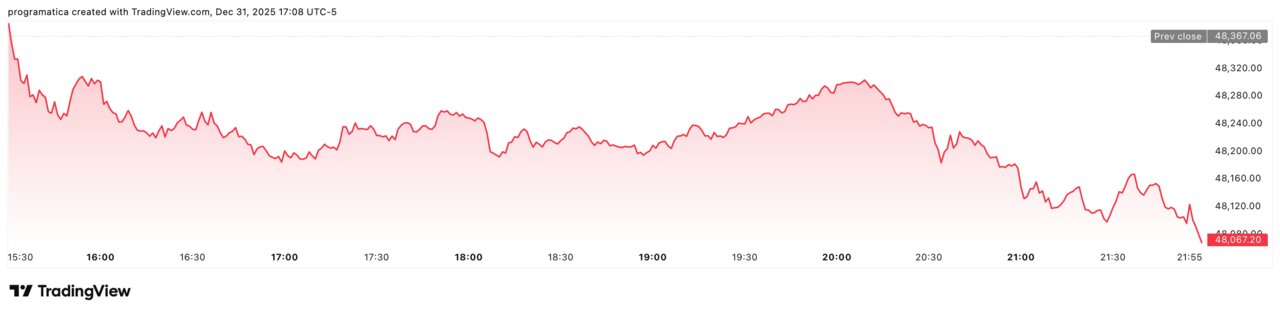

Wall Street cae 0,7% y gana 16% en 2025, El S&P 500 cayó un 0,74% hasta los 6.845,50 puntos, el Dow Jones retrocedió un 0,63% hasta 48.063,29 puntos, y el Nasdaq se dejó un 0,76% hasta 23.241,99 puntos.

La última sesión de 2025 en Wall Street terminó en rojo, pero el balance del año sigue siendo contundente. El S&P 500 cayó un 0,74% hasta los 6.845,50 puntos, el Dow Jones retrocedió un 0,63% hasta 48.063,29 puntos, y el Nasdaq se dejó un 0,76% hasta 23.241,99 puntos.

Pese a este cierre bajista y a cuatro jornadas consecutivas de descensos, los tres grandes índices firman un tercer año seguido de ganancias de doble dígito, algo que no se veía desde el trienio 2019-2021.

En el conjunto de 2025, el S&P 500 avanza un 16,39%, el Nasdaq se dispara un 20,36% y el Dow suma un 12,97%. También el Russell 2000 de small caps se apunta un 11,26%, en un ejercicio en el que la renta variable ha resistido tarifas, dólar débil y volatilidad geopolítica.

La sesión de Nochevieja deja además un mensaje claro para 2026: la combinación de tarifas de Donald Trump, boom de la IA, dólar castigado, crudo más barato desde 2020 y expectativas de nueva Fed más dovish marcará el tablero del próximo año para inversores globales.

Un cierre en rojo tras cuatro días de ventas

La última jornada del año consolidó la corrección de corto plazo en Wall Street. El S&P 500 perdió 50,74 puntos, el Nasdaq se dejó 177,09 y el Dow cayó 303,77 puntos, movimientos que situaron los tres índices cerca de los mínimos del día.

Se trata de la cuarta sesión seguida de descensos, un comportamiento que contrasta con la narrativa clásica del “Santa Claus rally”, según la cual el S&P 500 suele ganar terreno en los últimos cinco días de diciembre y los dos primeros de enero. En 2025 ha ocurrido justo lo contrario: la fase de recogida de beneficios ha dominado el tramo final del año en un contexto de bajo volumen, festivo y con muchas carteras ya cerradas.

La sesión también cortó una racha simbólica: el Dow Jones sí logró encadenar ocho meses consecutivos al alza, su mejor serie desde 2017-2018, pero el S&P 500 se quedó a las puertas. El selectivo perdió finalmente diciembre, cerrando el mes en negativo tras haber llegado a ir en positivo a solo unas horas del cierre.

Para los gestores, la lectura es más técnica que estructural. «No espero que los últimos días tengan tanta influencia en el rendimiento del próximo año; en cualquier mercado alcista es normal tener momentos de coste», resumía Giuseppe Sette, cofundador de Reflexivity, subrayando que estas caídas encajan con “oportunidades de toma de beneficios cuando la liquidez es baja”.

Del pánico por las tarifas al rally de doble dígito

El ejercicio 2025 ha sido, en términos de narrativa, una montaña rusa. El momento clave llegó en abril, cuando las llamadas tarifas de “Liberation Day” anunciadas por Donald Trump desencadenaron un “sell-off” global, aceleraron la salida de capitales de la renta variable estadounidense y sembraron dudas sobre la trayectoria futura de los tipos de interés.

En cuestión de días, los índices pasaron de coquetear con máximos a cotizar con descuentos significativos. Sin embargo, el rebote fue igual de rápido: a medida que se aclaró el impacto real de las tarifas, se concretaron exenciones sectoriales y se matizaron algunos anuncios, los inversores volvieron a entrar en el mercado, especialmente a través de los grandes nombres tecnológicos.

El resultado está en las cifras finales:

-

S&P 500: +16,39% en 2025.

-

Nasdaq: +20,36%.

-

Dow Jones: +12,97%.

-

Russell 2000: +11,26%.

Pese a estas subidas, el rendimiento del S&P 500 no ha sido el mejor del mundo. Algunos índices internacionales, en particular el Asia-Pacífico ex Japón, han subido cerca de un 27% en el año, aprovechando la diversificación de flujos fuera de EE. UU. y el castigo al dólar. Ese cambio de patrón —con mercados internacionales batiendo a Wall Street— no es habitual y los grandes bancos de inversión anticipan que podría intensificarse en 2026.

IA, ‘Magníficos’ y nuevos gigantes del mercado

Si hay un motor inequívoco este año, ha sido la inteligencia artificial. La “insaciable” demanda por valores ligados a la IA ha empujado a los tres grandes índices a máximos históricos en distintos momentos de 2025 y ha concentrado buena parte de la revalorización en un puñado de compañías.

El símbolo más evidente es Nvidia: el fabricante de chips cierra el año con una subida cercana al 39% y se convierte en la primera empresa cotizada del mundo en alcanzar los 5 billones de dólares de capitalización bursátil. A su estela, los fabricantes de memorias y almacenamiento —Micron Technology, Western Digital, Seagate— han más que triplicado su valor en el año.

El índice de servicios de comunicación (S5TELS) ha sido el gran ganador sectorial del S&P 500, impulsado por un salto del 65% en Alphabet, su mejor comportamiento anual desde 2009. La combinación de publicidad digital, nube y proyectos de IA ha reforzado el atractivo de las grandes plataformas.

Sin embargo, no todo han sido ganadores. En la otra cara de la moneda, compañías como FMC Corp y Fiserv se han desplomado un 71,5% y un 67%, respectivamente, recordando que en un año bursátil brillante sigue habiendo segmentos bajo fuerte presión. Para firmas como Morgan Stanley IM, la narrativa que se abre es clara: «La era de ganadores estrechos está dando paso a un conjunto de oportunidades más amplio y global. El S&P igual ponderado nos parece más atractivo que el S&P tradicional ponderado por capitalización».

Europa y Asia toman parte del relevo

El balance global de 2025 muestra que no todo ha girado en torno a Wall Street. El índice mundial de MSCI retrocedió un 0,53% en la última sesión, pero se mantiene cerca de máximos y refleja que los mercados internacionales han tenido un año especialmente fuerte.

En Europa, el STOXX 600 se deja un 0,1% en la jornada, y el FTSEurofirst 300 apenas un 0,07%, pero ambos cierran su mejor año en cuatro ejercicios, apoyados en:

-

Tipos de interés más bajos.

-

Apoyo fiscal en Alemania y otros países núcleo.

-

Una rotación parcial desde la tecnología cara de EE. UU. hacia sectores de valor europeos.

En Asia, el índice de Asia-Pacífico sin Japón avanza un 0,05% en la sesión y suma alrededor de un 27% en el año, mientras que el Nikkei cae un 0,37% hasta los 50.339,48 puntos, tras un rally que lo dejó en niveles históricos.

Para los gestores globales, el mensaje es que 2025 ha ampliado el mapa de retornos: la rentabilidad ya no está concentrada solo en la “América tecnológica”, sino en un espectro más amplio de regiones y sectores. Varios bancos esperan que esa “democratización del rendimiento” se refuerce en 2026.

Dólar débil, bonos al alza y el papel de la Fed

En el mercado de deuda, los Treasuries cerraron el año con un repunte de las rentabilidades tras un dato mejor de lo previsto en el mercado laboral. Las peticiones iniciales de desempleo bajaron hasta 199.000, frente a las 220.000 que esperaba el consenso, lo que sugiere un mercado laboral aún resistente pese a la desaceleración.

El rendimiento del bono a 10 años subió 3,5 puntos básicos hasta el 4,163%, mientras que el 30 años se movió al 4,8405%. El 2 años, más sensible a las expectativas sobre la Fed, terminó en el 3,475%, reflejando que el mercado sigue descontando más recortes de tipos en 2026, aunque en un entorno de tipos reales positivos.

El gran perdedor del año en activos ha sido el dólar estadounidense. El índice DXY cerró la sesión con un leve avance del 0,01% hasta 98,25 puntos, pero registra su mayor caída anual desde 2017, lastrado por:

-

El giro de la Fed hacia recortes de tipos.

-

Las preocupaciones sobre el déficit fiscal.

-

La incertidumbre permanente por las políticas arancelarias de Trump.

De cara a 2026, la elección de un nuevo presidente de la Reserva Federal, previsiblemente con un perfil más dovish, y la normalización de los datos económicos tras el largo cierre gubernamental serán claves para calibrar hasta dónde pueden bajar los tipos sin reavivar la inflación.

Metales y petróleo: recogida de beneficios y caída histórica

En materias primas, el final de año ha servido para ajustar parte de las fuertes subidas registradas. El oro al contado cayó un 0,78% en la sesión hasta 4.312,39 dólares la onza, mientras que la plata retrocedió un 7,1% hasta 71,04 dólares, en un movimiento de toma de beneficios tras un ejercicio de revalorización sin precedentes.

Ambos metales han actuado como refugio frente a la combinación de dólar débil, incertidumbre política y dudas sobre el ciclo, logrando ganancias anuales históricas. Las correcciones de los últimos días se interpretan más como un “reseteo técnico” de fin de año que como un cambio de tendencia de fondo.

En el caso del petróleo, la historia es distinta. Los futuros del WTI cayeron un 0,91% hasta 57,42 dólares por barril, y el Brent se situó en 60,85 dólares, con un descenso diario del 0,78%. Más allá del cierre puntual, lo relevante es que ambos crudos registran su mayor caída anual desde 2020, presionados por:

-

Temores de exceso de oferta.

-

Dudas sobre la fortaleza de la demanda en 2026.

-

Un contexto en el que los riesgos geopolíticos no se han traducido en cortes de suministro masivos.

Este petróleo más barato actúa como alivio para la inflación y para los márgenes de sectores intensivos en energía, pero complica las cuentas de productores y de economías fuertemente dependientes de las exportaciones de crudo.

Nike y Vanda

En el terreno corporativo, la última sesión del año dejó también algunos nombres propios. Nike subió en torno a un 4% después de que su consejero delegado, Elliott Hill, comunicara la compra de alrededor de 1 millón de dólares en acciones de la compañía. Este tipo de movimientos de “insider buying” se suele interpretar como una señal de confianza en las perspectivas del negocio.

Más llamativa aún fue la reacción de Vanda Pharmaceuticals, que se disparó tras recibir la aprobación de la FDA para su fármaco destinado a prevenir el vómito inducido por movimiento. La luz verde regulatoria abre una nueva vía de ingresos para la farmacéutica y revaloriza su cartera de productos en desarrollo.

En cuanto al tono general de la sesión, el mercado estuvo marcado por volúmenes reducidos: se negociaron 11,17 mil millones de acciones en las bolsas estadounidenses, frente a una media de 15,8 mil millones en las últimas 20 sesiones. En la NYSE, los valores bajistas superaron a los alcistas por 3,22 a 1, y en el Nasdaq por 2,07 a 1. El S&P 500 marcó 3 nuevos máximos de 52 semanas y ningún mínimo, mientras que el Nasdaq sumó 29 máximos y 218 nuevos mínimos, reflejo de una profunda rotación interna bajo la superficie de unos índices que, pese a las caídas finales, cierran 2025 como uno de los grandes ganadores de la era postpandemia.