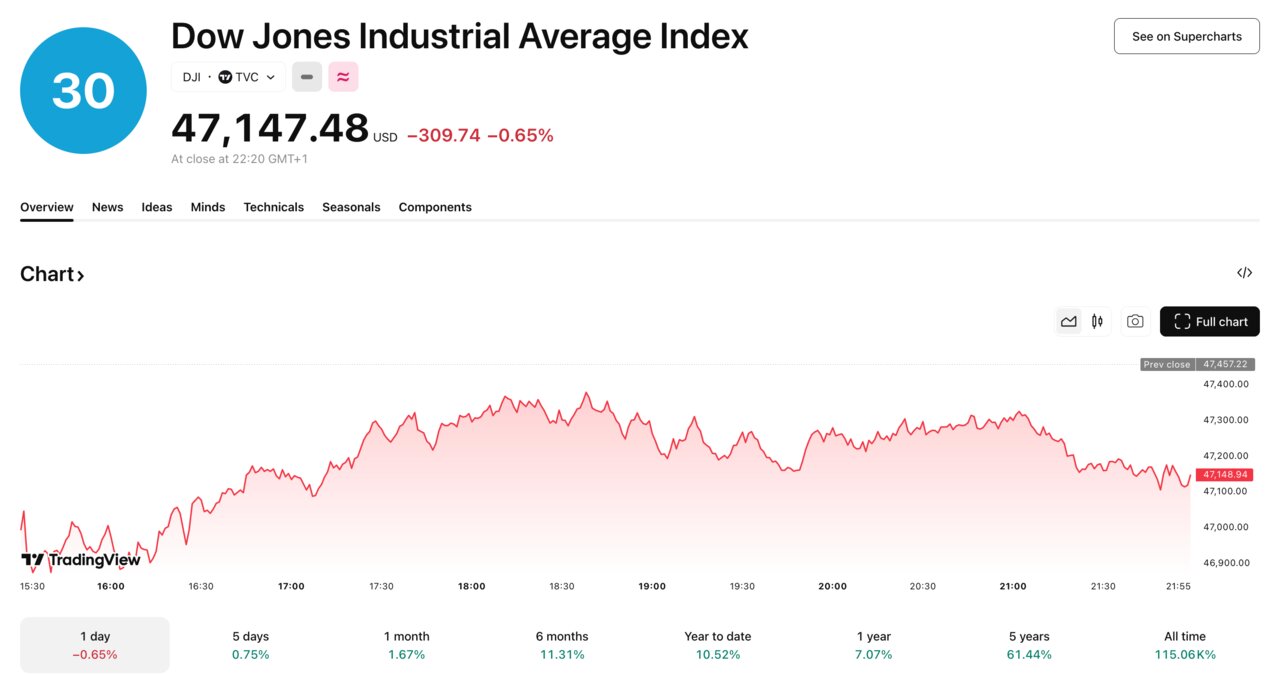

Wall Street tira de freno: Nasdaq sube leve y Dow Jones cae tras fin de apagón de datos

Las bolsas estadounidenses cerraron el viernes con cambios mínimos, pero acumularon ganancias en el cómputo de la semana gracias al rebote de las mega-cap tecnológicas y al alivio que supone la reanudación de los datos económicos tras la reapertura del Gobierno. El S&P 500 terminó la jornada prácticamente plano, con el sector energético como el mejor del día y la tecnología pasando de ser uno de los peores segmentos a sumar un 0,7%. El Nasdaq 100 avanzó un 0,1%, mientras que el Dow Jones se desmarcó a la baja con una caída del 0,7%.

El movimiento del viernes llega después de varias sesiones de corrección, en las que los inversores han ido reduciendo sus apuestas a un recorte de tipos de la Reserva Federal en diciembre y han tenido que operar con un inusual apagón estadístico, consecuencia directa del reciente cierre gubernamental.

Rebote selectivo: energía y tecnología sostienen al S&P 500

El S&P 500 consiguió cerrar la sesión del viernes casi sin cambios gracias a dos pilares: la fuerza del sector energético, impulsado por la subida del precio del crudo, y el giro positivo de la tecnología, el sector con mayor peso del índice.

Tras haber sido uno de los segmentos más castigados en jornadas anteriores, las grandes tecnológicas registraron un avance en torno al 0,7%, lo que permitió estabilizar al conjunto del mercado. El Nasdaq 100, de fuerte componente tecnológico, apenas sumó un 0,1%, reflejando un rebote aún cauteloso después de las ventas recientes.

En contraste, el Dow Jones Industrial Average cayó un 0,7%, un comportamiento peor que el de los otros índices de referencia, afectado por la debilidad de algunos valores industriales y financieros más sensibles a la evolución de los tipos y del ciclo económico.

“Comprar en las caídas”: el mensaje de los analistas

Durante la sesión, varios estrategas de Wall Street insistieron en la idea de “comprar el dip” ante la corrección de los últimos días. Dennis DeBusschere, fundador de 22V Research, animó a sus clientes a «comprar caídas en factores fundamentales», en referencia a compañías con balances sólidos y visibilidad de beneficios.

Desde Wedbush, el equipo liderado por Dan Ives lanzó un mensaje similar: «no es el momento de irse hacia los ascensores», en alusión a vender precipitadamente y abandonar el mercado. A su juicio, el retroceso reciente supone una oportunidad de entrada antes de un «gran rally» de aquí a final de año.

Estos mensajes sugieren que, pese al ruido en torno a la Fed y a los datos macro, una parte relevante del mercado sigue confiando en la resiliencia de los beneficios corporativos, especialmente en tecnología y consumo, y ve las correcciones como fases de ajuste más que como el inicio de un mercado bajista.

De la amenaza del shutdown al miedo a un parón de la Fed

En el trasfondo del movimiento de las últimas sesiones está el cambio de foco de los inversores:

«Los miedos a una pausa de la Fed en diciembre han sustituido a los miedos a un shutdown prolongado del Gobierno», resumió Brian Jacobsen, estratega jefe de Annex Wealth Management, quien añadió que en el mercado «siempre hay algo de lo que preocuparse».

Los comentarios de varios miembros de la Reserva Federal durante la semana, mostrando inquietud por la persistencia de la inflación, han llevado a los operadores a recortar las probabilidades de un recorte de tipos en la reunión de diciembre. El giro en expectativas ha presionado a los activos más sensibles a la política monetaria, particularmente crecimiento y small caps.

Al mismo tiempo, el reciente cierre del Gobierno ha dejado una secuela poco habitual: un retraso significativo en la publicación de datos clave, que dificulta la lectura del ciclo económico real.

Regresa el flujo de datos: empleo e inflación, en el radar

Con la reapertura del Gobierno, se espera que la semana próxima comience a normalizarse el flujo de estadísticas oficiales, algo que el mercado considera esencial para recuperar visibilidad.

La Oficina de Estadísticas Laborales (BLS) anunció que publicará la semana que viene los datos de empleo de septiembre, uno de los indicadores más seguidos por la Fed para calibrar la fortaleza del mercado laboral y las presiones salariales. Otros informes, como los de inflación, también han sufrido retrasos por el cierre y se irán reprogramando.

«Aunque el shutdown haya terminado, seguimos viviendo un apagón de datos económicos que tardará un tiempo en resolverse», explicó Rick Gardner, director de inversiones de RGA Investments. «En parte, por eso las bolsas han estado corrigiendo y tratando de encontrar su suelo», añadió el gestor, subrayando el papel que juega la incertidumbre estadística en la reciente volatilidad.

Trump prepara recorte de aranceles para aliviar la presión en alimentos

En el plano político, el presidente Donald Trump estaría preparando recortes sustanciales de aranceles para tratar de frenar la escalada de los precios de los alimentos, un tema especialmente sensible tras una serie de victorias demócratas en elecciones estatales y locales.

La intención de aliviar parte de la presión inflacionista mediante la reducción de tarifas podría tener efectos cruzados en sectores como agroalimentación, distribución y comercio internacional, y añade otro elemento a la ecuación que la Fed deberá considerar de cara a su decisión de diciembre.

En conjunto, la jornada del viernes deja un mercado que no termina de romper al alza pero que tampoco confirma un giro bajista claro: la tecnología intenta recomponerse, la energía se beneficia del petróleo, y los inversores navegan entre un pasado inmediato marcado por el shutdown y un futuro próximo condicionado por lo que digan los datos retrasados y, en última instancia, la Fed.