Wall Street se toma un respiro: Dow Jones cae, Nasdaq sube y la plata vuela sobre los 100 dólares

La sesión del viernes esta viviendo una transición en los mercados: el Dow Jones retrocedía un 0,57% hasta los 49.100,07 puntos, mientras el S&P 500 apenas sumaba un 0,08% intradía hasta los 6.918,72 puntos y el Nasdaq Composite avanzaba un 0,43% hasta los 23.535,61 puntos. Al mismo tiempo, el índice MSCI global subía un 0,19% hasta 1.037,96 puntos, el STOXX 600 europeo cedía un 0,21% y el dólar se depreciaba un 0,25% hasta los 98,06 puntos en su índice frente a una cesta de divisas. En paralelo, la plata superaba por primera vez los 100 dólares por onza y el oro rozaba los 5.000 dólares, consolidando un giro visible hacia activos refugio. Con la próxima reunión de la Reserva Federal, datos macro clave y una batería de resultados en el horizonte inmediato, el mercado se movió más en clave de ajuste fino que de tendencia nueva.

Avance mixto en Wall Street tras el rally por Groenlandia

Después de dos jornadas de fuerte rebote ligado a la marcha atrás de Donald Trump en sus amenazas arancelarias a Europa y al descarte del uso de la fuerza en Groenlandia, el mercado estadounidense entró en modo pausa. A media sesión (11:33 hora local), el Dow Jones Industrial Average caía 286,46 puntos (-0,57%) hasta los 49.100,07, reflejando recogida de beneficios en industriales y cíclicas tras el rally precedente.

El S&P 500 se mantenía prácticamente plano, con un avance de 5,37 puntos (+0,08%), mientras el Nasdaq Composite sumaba 99,59 puntos (+0,43%), apoyado en grandes nombres tecnológicos. Pese al tono mixto del día, el balance semanal deja a los principales índices habiendo recuperado gran parte del terreno perdido en la fuerte venta del martes, en un arco que combina ventas por miedo, rebote por alivio geopolítico y ahora cierta cautela táctica antes de la Fed.

Según los futuros sobre fondos federales, el mercado descuenta con una probabilidad implícita del 97% que la Reserva Federal mantendrá los tipos sin cambios en su reunión de la próxima semana, lo que refuerza la lectura de que la sesión del viernes fue, sobre todo, un “esperar y ver” por parte de los inversores.

Tecnología: el Nasdaq aguanta gracias a Microsoft y Meta pese al desplome de Intel

Dentro de la renta variable estadounidense, el foco sectorial estuvo en tecnología. Intel (INTC) se convertía en el gran perdedor de la jornada, con una caída cercana al 17,3% tras publicar la víspera unas previsiones consideradas decepcionantes para el próximo trimestre. El ajuste refleja la sensibilidad actual del mercado a cualquier señal de enfriamiento en el ciclo de semiconductores.

En el extremo opuesto, Microsoft (MSFT) avanzaba alrededor de un 4% y Meta Platforms (META) sumaba cerca de un 2,6%, anticipando la atención que generarán sus resultados en los próximos días. Esta divergencia dentro del propio sector tecnológico muestra un patrón claro para el inversor: la dispersión intra-sector está aumentando, con compañías ligadas a la nube y la IA manteniendo interés comprador, mientras negocios más expuestos al ciclo clásico de PC y hardware sufren correcciones bruscas cuando las guías no acompañan.

La lectura operativa es que el Nasdaq se sostiene cada vez más sobre un reducido grupo de grandes valores con fuerte generación de caja y exposición a tendencias estructurales, mientras el resto de la “cohorte tecnológica” presenta un comportamiento mucho más volátil.

Rotación de valores: Caterpillar cae y la energía lidera al S&P 500

Más allá de tecnología, la sesión dejó movimientos relevantes en nombres industriales y en la distribución sectorial del S&P 500. Caterpillar (CAT) retrocedió en torno a un 3,2%, en un contexto de sensibilidad elevada a cualquier señal sobre inversión en infraestructuras y ciclo global.

Por sectores, los datos de cierre indicaron que energía encabezó las subidas del S&P 500, apoyada en el repunte del crudo, mientras financieras se situaron como el peor comportamiento del índice. Para un inversor diversificado, la combinación es significativa: por un lado, se fortalece la tesis de que el sector energético sigue siendo un beneficiario directo de la volatilidad geopolítica y de cualquier rebote en materias primas; por otro, la banca acusa la presión combinada de tipos estabilizándose, curvas con pendiente limitada y mayor sensibilidad al riesgo regulatorio y político.

En paralelo, los futuros del S&P 500 (ES1!) caían ligeramente en torno al 0,14% y los del Russell 2000 (RTY1!) llegaban a retroceder cerca de un 1,8%, señalando una sesión algo más complicada para las compañías de menor capitalización.

Europa y MSCI global: ligera corrección en el STOXX 600 y prudencia nórdica

En Europa, el movimiento fue algo más claramente a la baja. El STOXX 600 cedió en torno a un 0,21%, mientras el MSCI de renta variable mundial avanzaba un 0,19% hasta los 1.037,96 puntos, apoyado sobre todo en Estados Unidos y parte de Asia.

Aunque las bolsas han recuperado buena parte de las pérdidas del martes, gestores del norte de Europa comienzan a mostrar mayor cautela sobre sus posiciones en activos estadounidenses, a la espera de más detalles del acuerdo que se negocia entre Washington y líderes europeos sobre Groenlandia. El temor de fondo es que cualquier retorno a la retórica de aranceles o restricciones financieras pueda reabrir episodios de volatilidad similar a los vividos esta semana.

En este contexto, la renta variable europea funciona, por ahora, como activo de diversificación, pero no está completamente desligada del ruido transatlántico: el comportamiento del STOXX 600 muestra que cualquier tensión en el eje Washington-Bruselas se transmite rápidamente al Viejo Continente.

Yen en el punto de mira: dólar a la baja y posible intervención de Tokio

En divisas, el foco estuvo en el yen japonés. La moneda pasó en cuestión de minutos de pérdidas a ganancias frente al dólar, hasta situarse en torno a 157,65 yenes por dólar, lo que supone un fortalecimiento cercano al 0,47% frente al billete verde en la sesión. El movimiento se interpretó como señal de que las autoridades japonesas habrían realizado “rate checks” con los bancos, un paso previo habitual a una posible intervención directa en el mercado de divisas.

El índice dólar (DXY) cayó un 0,25% hasta los 98,06 puntos, mientras el euro subía un 0,1% hasta 1,1766 dólares y la libra esterlina avanzaba un 0,59% hasta 1,3577 dólares. La combinación apunta a un dólar en su mayor corrección semanal desde junio, en un entorno de menor tensión inmediata por Groenlandia y expectativas de tipos estables en Estados Unidos.

El ministro de Finanzas japonés, Satsuki Katayama, se limitó a señalar que sigue “con atención” la evolución de los mercados de divisas, sin confirmar ni desmentir posibles pasos concretos. Para los inversores en renta variable y renta fija, el posible giro del yen añade una variable más a la gestión de exposición en Asia y a la valoración de compañías exportadoras japonesas.

Bonos del Tesoro: ligeras caídas de rentabilidad antes de la semana clave

En deuda pública estadounidense, la sesión se saldó con movimientos muy contenidos. El rendimiento del Treasury a 10 años bajó 0,6 puntos básicos hasta el 4,245%, desde el 4,251% del cierre previo. El bono a 30 años repitió descenso de 0,6 puntos básicos, hasta 4,8427%, mientras la nota a 2 años, más vinculada a las expectativas sobre la Fed, retrocedió 1,2 puntos básicos hasta el 3,603%.

Estos niveles son coherentes con un escenario en el que el mercado no espera cambios de tipos en la reunión inmediata, pero sigue calibrando el calendario y la intensidad de posibles bajadas a lo largo de 2026. Para carteras de renta fija, los movimientos invitan más a ajustes de duración marginales que a cambios de posicionamiento de fondo: las TIRes se mantienen en zonas que permiten combinar cupones razonables con cierto riesgo de marca a mercado si se producen sorpresas hawkish.

La clave, de cara a la próxima semana, estará en los mensajes de la Fed sobre la trayectoria futura, así como en los datos de actividad y precios que puedan alterar el equilibrio actual.

Energía: el crudo sube más de un 2,7% con Irán y Kazajistán en el radar

En materias primas energéticas, el petróleo registró una jornada claramente alcista. El West Texas Intermediate (WTI) subió un 2,81% hasta los 61,03 dólares por barril, mientras el Brent avanzó un 2,75% hasta los 65,82 dólares. El repunte se atribuye a una combinación de nuevas amenazas de Trump contra Irán, que reavivan el riesgo de interrupciones en el Golfo, y a cortes de suministro en Kazajistán, que restringen temporalmente la oferta.

Para el sector energético en Bolsa, estos niveles de precio suponen un respaldo adicional, especialmente tras varias semanas de mayor volatilidad ligada al ciclo global. Desde el punto de vista macro, la subida del crudo añade un elemento a seguir en la batalla contra la inflación: si el movimiento se consolida, puede trasladarse a precios de carburantes y costes de transporte, afectando márgenes en sectores intensivos en energía.

Metales: plata y oro marcan récords, cobre y aluminio acompañan

En metales, la sesión fue histórica. La plata superó por primera vez los 100 dólares por onza, coronando una subida de alrededor del 40% en lo que va de 2026. El oro al contado avanzó un 0,94% hasta los 4.983,11 dólares por onza, mientras los futuros en EE. UU. subieron un 0,55% hasta los 4.936 dólares, consolidando el movimiento hacia la cota simbólica de 5.000 dólares.

La demanda de metales preciosos responde a una corriente clara: búsqueda de refugio ante la combinación de riesgo geopolítico, dudas sobre el crecimiento y tipos de interés altos durante más tiempo. La novedad respecto a episodios anteriores es que el rally se produce en paralelo a un comportamiento todavía razonable de la renta variable, lo que sugiere que muchos inversores están añadiendo metales como capa adicional de cobertura, no necesariamente como sustituto de sus posiciones en acciones.

En metales industriales, el cobre subió un 3,08% hasta los 13.148,50 dólares por tonelada, y el aluminio a tres meses en la LME avanzó un 1,1% hasta los 3.167,50 dólares. Estos movimientos son relevantes para compañías de minería, construcción, equipamiento eléctrico y energías renovables, que ven cómo su estructura de costes y su sensibilidad a precios de materias primas gana peso en las decisiones de inversión.

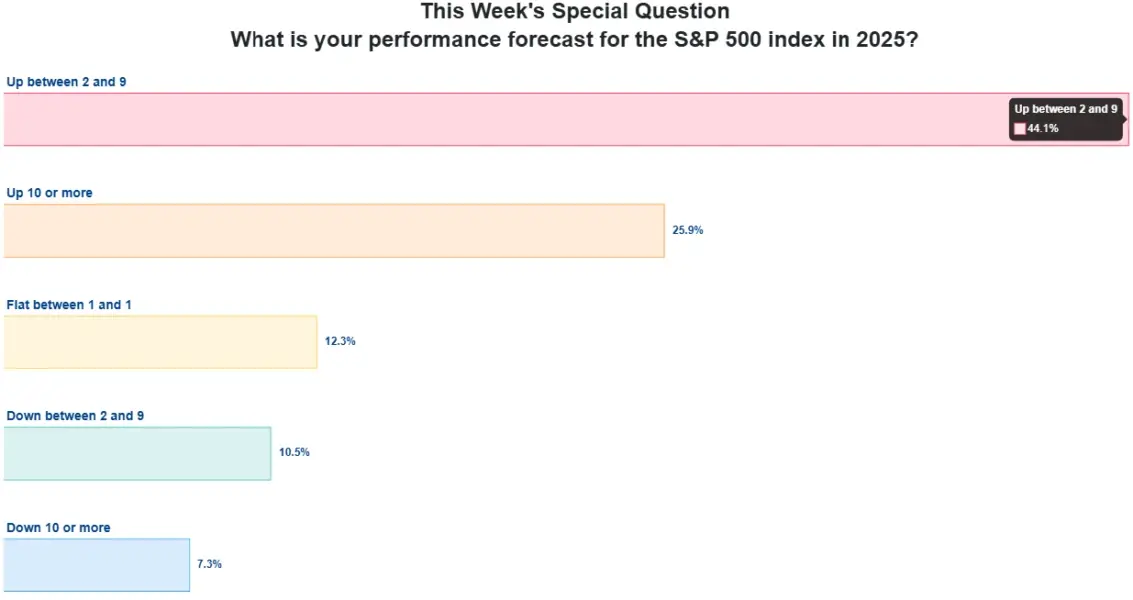

Sentimiento minorista: AAII apunta a un S&P 500 con ganancias moderadas en 2026

El cierre de la semana llegó acompañado de la última encuesta de sentimiento de la American Association of Individual Investors (AAII). El optimismo sobre la renta variable estadounidense a seis meses bajó 6,3 puntos hasta el 43,2%, aunque se mantiene por encima de su media histórica del 37,5% por octava vez en once semanas.

El pesimismo subió 4,5 puntos hasta el 32,7%, también por encima de su media de largo plazo del 31% en 47 de las últimas 52 semanas, mientras la opinión neutral aumentó 1,8 puntos hasta el 24,1%, aún por debajo de su promedio histórico del 31,5%. El spread alcistas–bajistas cayó a 10,5 puntos, desde 21,3 la semana anterior, aunque sigue por encima de la media de 6,5 puntos.

En la pregunta especial sobre expectativas para 2026, casi la mitad de los encuestados espera que el S&P 500 suba entre un 2% y un 9% en el conjunto del año. Para el inversor, el dato sugiere un escenario base de ganancias moderadas, lejos tanto del pesimismo extremo como de la euforia, en línea con unos índices que, a corto plazo, se mueven más por ajustes a la macro y a la geopolítica que por cambios radicales de narrativa.