Wall Street se vuelve volátil pese al buen empleo: Dow Jones −0,13% y S&P 500 plano

Un dato de empleo mejor de lo esperado en Estados Unidos ha devuelto la volatilidad a Wall Street… y no precisamente para bien. Tras arrancar la sesión en máximos intradía, los principales índices se desinflaron a medida que el mercado asumía que un mercado laboral más fuerte resta urgencia a los recortes de tipos de la Reserva Federal.

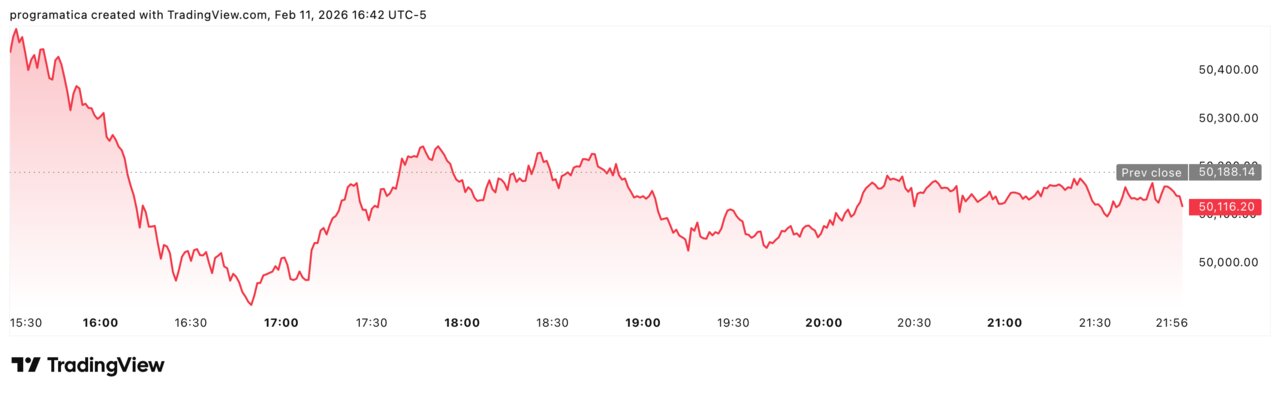

Al cierre, el Dow Jones cedió un 0,13% hasta los 50.121 puntos, el S&P 500 terminó prácticamente plano (−0,01%) en 6.941 puntos y el Nasdaq se dejó un 0,16% hasta los 23.066 puntos. La reacción refleja un mensaje claro: las buenas noticias macro ya no garantizan buen humor en Bolsa cuando el foco está en la política monetaria.

Un dato de empleo que complica los recortes de la Fed

El informe de empleo de enero llegó con sorpresa positiva. La economía estadounidense creó 130.000 puestos de trabajo, muy por encima de lo que descontaban los analistas, y la tasa de paro bajó del 4,4% al 4,3%. El mercado venía de varios indicadores flojos —ventas minoristas planas en diciembre, informes de despidos débiles y mensajes prudentes desde la Casa Blanca—, por lo que muchos temían un dato peor.

La primera reacción fue lógica: subidas en Bolsa y repunte de las tires. Pero, como apuntó George Catrambone, responsable de renta fija para América en DWS, el informe traía matices importantes. Las revisiones mostraron que en todo 2025 solo se crearon 181.000 empleos netos, frente a los más de dos millones anuales de años anteriores; un “promedio de 15.000 al mes” que describe un mercado laboral de “pocas altas y pocos despidos”.

Aun así, el mensaje dominante fue otro: con un empleo que aguanta, la Fed tiene menos prisa por aflojar el freno. Michael O’Rourke, estratega jefe de mercado en JonesTrading, fue directo: la solidez del dato, tras unas expectativas rebajadas por la Administración Trump, implica que el esperado recorte de tipos del FOMC “se pospone”. El mercado de bonos reaccionó con ventas y el rendimiento del Treasury a diez años llegó a superar el 4,2%, para cerrar en torno al 4,17%.

Índices en vaivén y repunte de la volatilidad

Ese cambio de lectura se tradujo en una sesión errática. El Dow llegó a tocar zona de máximos históricos en torno a 50.500 puntos tras la apertura, pero pronto entró en terreno negativo y pasó el día alternando subidas y bajadas antes de cerrar en rojo. El S&P 500 y el Nasdaq siguieron un patrón similar: fortaleza inicial, giro a la baja y cierre sin dirección clara.

El llamado “índice del miedo”, el VIX, llegó a repuntar hasta 18,9 puntos tras arrancar la semana en torno a 17, señal de que los inversores empiezan a pagar más por protección frente a movimientos bruscos.

En paralelo, el mercado de futuros sobre tipos reflejó un cambio notable: según los datos del FedWatch de CME Group, la probabilidad de que la Fed mantenga tipos sin cambios en junio subió al 41%, desde el 24,8% previo, aunque el consenso sigue esperando al menos un recorte de 25 puntos básicos este año.

Como resumió Ryan Detrick, estratega jefe en el Carson Group, la reacción fue de “fortaleza inicial y debilidad después”: a medida que los operadores procesaban el dato, muchos asumieron que las probabilidades de recortes rápidos acababan de recibir un golpe.

Rotación sectorial: energía y ‘chips’ suben, software y brokers sufren

Detrás de unos índices casi planos hubo, sin embargo, una rotación sectorial intensa. Ocho de los once sectores del S&P 500 cerraron en positivo, con energía a la cabeza (+2,6%), apoyada en la subida del crudo, y consumo básico (+1,4%) como segundo mejor comportamiento, en una búsqueda clara de refugio defensivo.

En tecnología, el cuadro fue mixto: los semiconductores repuntaron un 2,3% (índice SOX), impulsados por la narrativa de que los chips siguen siendo el gran beneficiado de la ola de inversión en IA; pero el software sufrió un correctivo del 2,6%, reanudando las caídas tras una breve tregua. El ETF sectorial IGV cayó otro 2,6%.

Gigantes como Microsoft y Alphabet retrocedieron un 2,2% y un 2,4%, respectivamente, y se convirtieron en los principales lastres del S&P 500 y del índice de comunicaciones. El mercado sigue ajustando valoraciones en aquellas compañías que, paradójicamente, lideran el desarrollo de la IA pero también pueden ver disrumpidos parte de sus negocios tradicionales.

Los brokers también vivieron una nueva oleada de ventas. Tras el anuncio de la ‘fintech’ Altruist de nuevas funciones de planificación fiscal con IA, el martes, las caídas se extendieron: Charles Schwab y Ameriprise Financial cedieron más de un 3%, mientras LPL Financial se dejó alrededor de un 6%. El índice bancario del S&P 500 cayó un 2,6%, reflejando también la sensibilidad del sector a la nueva curva de tipos.

Entre los movimientos corporativos más llamativos, Generac se disparó un 17,9% tras publicar unos sólidos resultados trimestrales, mientras Robinhood se hundió un 8,9% tras decepcionar en ingresos. En salud, Humana perdió un 3,3% al dar unas previsiones para 2026 por debajo del consenso y Moderna cayó un 3,5% después de que la FDA se negara, por ahora, a revisar su candidata de vacuna contra la gripe.

Pequeñas compañías y riesgo de “sobreinterpretar” un dato

No solo las grandes compañías acusaron el cambio de tono. El índice de pequeñas compañías Russell 2000 retrocedió en torno a un 0,4%, reflejando el giro de unos inversores que, en las últimas semanas, habían apostado fuerte por los segmentos más sensibles a recortes de tipos y a una hipotética reaceleración económica.

Aun así, desde casas como New York Life Investments y DWS se pidió calma. Julia Hermann, estratega global de la primera, destacó que el dato es “constructivo”: indica que la economía no está en situación desesperada que exija recortes inmediatos, pero tampoco muestra un recalentamiento extremo capaz de descarrilar del todo las expectativas de relajación futura. Catrambone, por su parte, insistió en que seguimos en una dinámica de “baja contratación y bajo despido”, y advirtió contra sobreinterpretar un único informe de empleo.

Gallup termina las encuestas de aprobación presidencial después de 88 años

Gallup dejará de medir la aprobación presidencial en EEUU tras 88 años de serie histórica. La empresa demoscópica ha confirmado que, desde este año, dejará de publicar índices de aprobación y popularidad de líderes políticos individuales, una decisión que enmarca como parte de una “evolución” en el foco de su investigación pública y su labor de thought leadership. La firma asegura que centrará sus esfuerzos en estudios de largo plazo sobre cuestiones sociales y económicas a través de herramientas como el Gallup Poll Social Series, el Gallup Quarterly Business Review y el World Poll, entre otros programas globales.

El índice de aprobación presidencial de Gallup ha sido durante décadas uno de los termómetros de referencia para medir la valoración ciudadana del inquilino de la Casa Blanca, desde Truman y Eisenhower hasta Kennedy, Biden o Trump. Este último llegó a registrar menos del 37% de aprobación en el último sondeo de diciembre, tras haber tocado un máximo del 47% el febrero anterior. La compañía subraya que el cambio responde exclusivamente a “objetivos y prioridades de investigación” propios y niega presiones o comentarios previos desde la Casa Blanca o la Administración actual, en un contexto en el que su negocio se ha ido desplazando hacia encuestas sobre empleo, IA, confianza institucional y bienestar global, más allá de la política partidista.

El próximo test: el IPC de enero

Con el empleo sobre la mesa, el siguiente examen clave será la inflación. El viernes se publica el IPC de enero, y ahí se jugará buena parte del relato de las próximas semanas. Si los precios muestran una moderación clara, la lectura combinada podría devolver tranquilidad: crecimiento que mejora sin presionar demasiado a la Fed. Si la inflación sorprende al alza, la narrativa de “tipos altos durante más tiempo” ganará fuerza.

Como resumió Ryan Jacobs, fundador de Jacobs Investment Management, “hay demasiadas incógnitas todavía en el mercado”, empezando por el calendario real del primer recorte de la Fed. Por ahora, la conclusión que deja la jornada es nítida: las buenas noticias en empleo ya no bastan para animar a Wall Street si a la vez restan munición a los recortes de tipos. La volatilidad ha vuelto, y lo ha hecho para recordar que el mercado vive, más que nunca, pendiente de cada dato macro y de cada matiz de la Fed.