El empleo se dispara en EEUU y enfría el rally de Wall Street con un Dow Jones sin un camino

El último dato de empleo en Estados Unidos ha vuelto a sacudir los mercados financieros. La economía estadounidense creó 130.000 puestos de trabajo en enero, casi el doble de los 70.000 que descontaba el consenso, mientras la tasa de paro bajó al 4,3% desde el 4,4% de diciembre. Un registro mejor de lo previsto que, sin embargo, no ha traído euforia bursátil, sino un repunte de las rentabilidades de la deuda y un cierre ligeramente en rojo para Wall Street.

La lectura es clara: un mercado laboral aún resistente complica el escenario de recortes rápidos y repetidos de tipos por parte de la Reserva Federal a lo largo de 2026. El propio tono de los operadores lo resume bien: la opción de un recorte en marzo prácticamente ha desaparecido de las pantallas.

Al mismo tiempo, el contraste con el resto del mundo es llamativo. Los índices europeos y el MSCI World marcaron nuevos máximos históricos, mientras el dólar vivió una sesión mixta y las materias primas acusaron tanto el pulso de la Fed como las tensiones geopolíticas.

En conjunto, una sesión que confirma que la fase actual del ciclo se moverá en un delicado equilibrio entre crecimiento, inflación todavía incómoda y bancos centrales mucho menos generosos de lo que el mercado soñaba hace apenas unos meses.

Un dato laboral que complica el guion de la Fed

El informe de enero del Departamento de Trabajo llegó con retraso por el cierre administrativo, pero con un mensaje contundente: 130.000 nuevos empleos no agrícolas, frente a los 70.000 previstos, y una tasa de paro que cae una décima, hasta el 4,3%. No es un boom, pero sí un ritmo incompatible con la idea de una economía que necesite estímulos urgentes.

Para los mercados, la consecuencia es inmediata. Un empleo más dinámico implica más renta disponible, potencial presión sobre los salarios y, en última instancia, más riesgo de que la inflación tarde en volver de forma estable al objetivo del 2%. El propio gestor Jake Dollarhide lo resumía sin rodeos: «Estamos viendo movimientos momentáneos muy bruscos con cada dato clave. Hay mucha confusión para este mercado y para los inversores en general».

En ese contexto, la narrativa de recortes agresivos de la Fed pierde fuerza. La probabilidad de un recorte de, al menos, 25 puntos básicos en marzo, que llegó a rondar el 20% antes del dato, se ha reducido a cerca del 8%. Es el tipo de ajuste silencioso que no se ve en los titulares, pero sí en las curvas de tipos y en la forma en que se financian empresas, hogares y gobiernos.

Wall Street se enfría tras los máximos: tecnología y growth, bajo presión

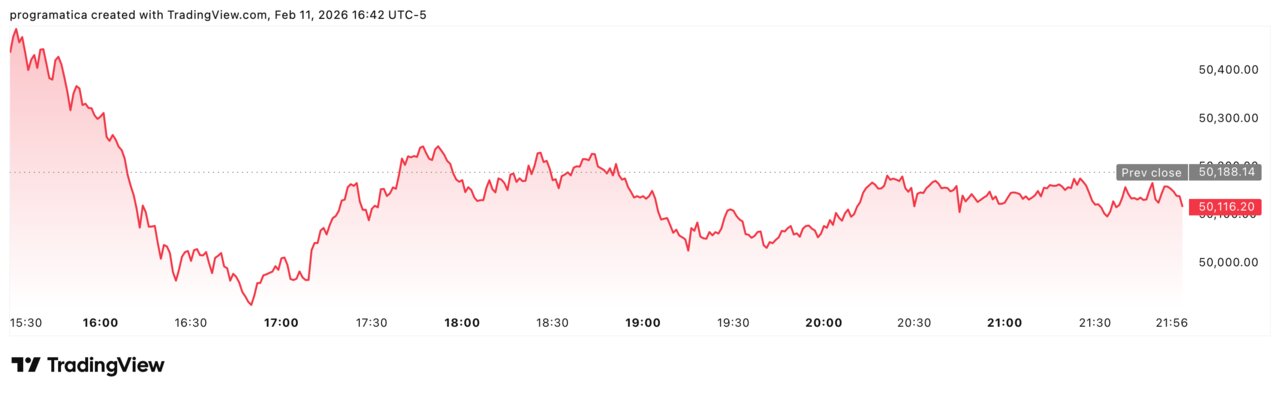

Lejos de celebrar el dato, Wall Street optó por un movimiento de digestión a la baja. El Dow Jones cedió un 0,13% hasta los 50.121,40 puntos, el S&P 500 prácticamente calcó su nivel de la sesión anterior con un mínimo retroceso de 0,01% hasta los 6.941,47, y el Nasdaq Composite se dejó un 0,16%, hasta los 23.066,47 puntos.

Son caídas modestas, pero significativas por el contexto. Llegan tras una racha de máximos históricos encadenados, con valoraciones ya exigentes y una parte del mercado descontando un entorno de tipos mucho más benigno del que la Fed parece dispuesta a ofrecer. La reacción fue especialmente visible en los valores de crecimiento y en algunos nombres tecnológicos muy sensibles al coste del capital, donde cualquier subida de las rentabilidades de la deuda actúa como freno inmediato.

Lo más relevante, sin embargo, no es el porcentaje concreto, sino el mensaje implícito: los buenos datos macro ya no son necesariamente “buenos” para las bolsas cuando implican menos recortes de tipos. El clásico “buenas noticias son malas noticias” vuelve a imponerse, obligando a los inversores a ajustar sus expectativas y a distinguir entre compañías capaces de sostener beneficios con tipos altos y aquellas que solo brillan con dinero barato.

Récord en Europa y en el MSCI World: la paradoja global

Mientras Wall Street levantaba el pie del acelerador, las bolsas fuera de Estados Unidos escribían otra historia. El MSCI World, uno de los termómetros más seguidos de la renta variable global, avanzó un 0,08% hasta los 1.055,57 puntos y volvió a marcar un máximo histórico. En Europa, el STOXX 600 sumó un 0,10%, hasta 621,58 puntos, con un nuevo récord tanto en cierre como en la sesión intradía.

El motor europeo estuvo en los valores ligados a materias primas y energía, que compensaron la debilidad de tecnológicas y bancos. En un entorno de tensiones geopolíticas crecientes y precios del crudo al alza, el mercado revalorizó a las compañías con exposición a petróleo, gas y minería, que actúan como cobertura parcial frente a shocks de oferta.

El contraste con Estados Unidos resulta elocuente. Mientras los índices norteamericanos ajustan a la baja sus expectativas de política monetaria, Europa se beneficia de la sensación de que el Banco Central Europeo mantiene un margen algo mayor para recortar tipos si el crecimiento se enfría. Y, al mismo tiempo, la composición sectorial del Viejo Continente —más cíclica, menos dominada por megatechs— le permite aprovechar mejor repuntes de materias primas y rotaciones hacia sectores “reales”.

El 10 años sube y la curva lanza un aviso

Si algún activo leyó con claridad el dato de empleo, fue la deuda pública estadounidense. La rentabilidad del Treasury a 10 años repuntó 2,7 puntos básicos, hasta el 4,1172%, tras tocar en el intradía el 4,206%. Es un movimiento aparentemente pequeño, pero suficiente para recordar a los inversores que la era de los tipos cero quedó atrás.

Cuando el tramo largo de la curva sube, se encarecen las hipotecas a tipo fijo, los préstamos corporativos de larga duración y se recalculan al alza los descuentos de flujos de caja con los que se valoran las empresas. Cada décima adicional de rentabilidad se traduce en miles de millones de dólares de coste financiero agregado en la economía.

Además, el hecho de que el 10 años reaccione con tanta sensibilidad a un solo dato mensual indica un mercado extremadamente dependiente de los datos, donde cada publicación de empleo, inflación o actividad puede alterar en cuestión de horas las expectativas de tipos a uno o dos años vista. El diagnóstico es inequívoco: la Fed logra mantener la presión financiera sin mover oficialmente los tipos, simplemente dejando que las cifras hablen.

Divisas en reajuste: yen fuerte, dólar mixto y dólar australiano en alza

En el mercado de divisas, la reacción fue más matizada. El dólar se fortaleció frente a la mayoría de monedas, apoyado en la subida de rendimientos, pero perdió terreno frente al yen japonés, que vive su propio momento político. Tras la victoria aplastante de Sanae Takaichi en las elecciones del domingo, los inversores parecen apostar por un Banco de Japón algo menos ultraexpansivo en el futuro, lo que ha impulsado a la divisa nipona. El billete verde cayó un 1,02% frente al yen, hasta los 152,79 yenes por dólar.

Frente al franco suizo, el dólar ganó un 0,29%, hasta 0,77 francos, mientras que el euro retrocedió un 0,1% hasta los 1,1882 dólares, en una sesión en la que volvieron a imponerse los diferenciales de tipos a favor de la divisa estadounidense.

La excepción notable estuvo en el dólar australiano, que se apreció un 0,88% hasta los 0,7136 dólares estadounidenses después de que el vicegobernador del Banco de la Reserva de Australia, Andrew Hauser, insistiera en que la inflación sigue demasiado alta y que el banco central está dispuesto a hacer “lo que sea necesario” para controlarla. Mensaje claro: mientras algunos bancos centrales buscan la puerta de salida de los tipos altos, otros aún no han terminado de subir la escalera.

Materias primas en modo tensión: petróleo y oro miran a Irán

Las materias primas añadieron una capa geopolítica a la jornada. El West Texas Intermediate (WTI) estadounidense subió 0,67 dólares, hasta 64,63 dólares por barril, y el Brent del mar del Norte avanzó 0,60 dólares, hasta 69,40 dólares. El movimiento refleja la inquietud creciente en el mercado por la escalada de tensiones entre Estados Unidos e Irán, que reaviva el temor a interrupciones en el suministro de crudo en Oriente Próximo.

Más llamativo aún fue el comportamiento del oro, que se disparó un 1,32% hasta los 5.089,35 dólares la onza, niveles históricamente muy elevados. El metal precioso consolida así su papel de refugio en un entorno de tipos altos pero inciertos, tensiones geopolíticas y dudas sobre la sostenibilidad de las valoraciones bursátiles.

La combinación de petróleo y oro al alza lanza un mensaje incómodo para los bancos centrales: si la energía vuelve a tensionar los precios y los inversores demandan protección frente a posibles shocks, el margen para relajar la política monetaria sin reavivar la inflación se reduce. Y los mercados, que hace unos meses solo miraban a la Fed, vuelven a tener que incorporar el ruido geopolítico a sus modelos de riesgo.