“Ballenas” y ETF empujan a XRP, pero SWIFT lanza un dardo: “las cripto no inventaron las monedas puente”

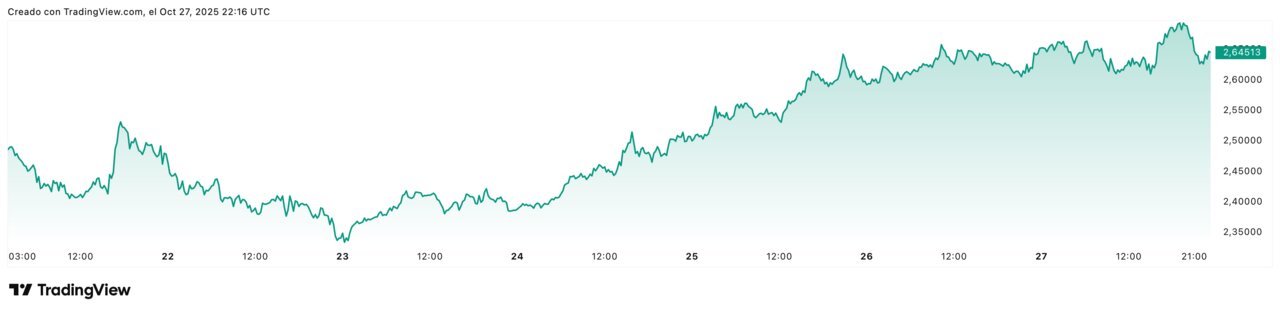

El foco ha vuelto a XRP. Por el lado del capital, la cifra es clara: el REX-Osprey XRP ETF (ticker XRPR) ha rebasado los 100 millones de dólares en activos bajo gestión apenas un mes después de su lanzamiento, consolidándose como vía regulada para captar demanda de inversores minoristas e institucionales. El movimiento llega acompañado por la visibilidad que ha dado James Wynn —una “ballena” conocida del entorno cripto— al confesar en X que destinó “una parte significativa” de su cartera, más de 25.000 dólares, a XRP, convencido de su potencial para cambiar la banca transfronteriza. El efecto red es inmediato: más conversaciones, más seguimiento de flujos y un renovado apetito por coberturas y exposición a través de futuros, que en CME ya acumulan decenas de miles de millones negociados en lo que va de año.

Pero el contrapunto no tarda en llegar. En paralelo, el CIO de SWIFT, la red que articula el grueso de los pagos internacionales, ha recordado que las “monedas puente” existen desde mucho antes de las cripto —con el dólar como protagonista indiscutible— y que lo que sostiene un sistema de pagos no es la velocidad de un token, sino la liquidez redimible y el respaldo regulatorio. Su mensaje es inequívoco: un activo volátil sin reclamo legal sobre dinero de banco central no crea liquidez; la desplaza y añade riesgo operacional.

Esa tensión resume el momento de XRP. Por un lado, el canal financiero regulado comienza a abrirse: el XRPR valida que hay demanda para exposición spot, REX Shares ya gestiona una familia cripto por encima de los 500 millones y otras tesorerías corporativas, como Evernorth, han comunicado posiciones en el token. Por otro, la hoja de ruta de Ripple —con compras de infraestructura como Metaco, Standard Custody, Hidden Road, Rail o GTreasury— está enfocada en servicios de pago y custodia institucional que, de momento, no siempre requieren el uso directo de XRP para liquidar. La reciente stablecoin RLUSD, rozando los 900 millones de capitalización, opera mayoritariamente sobre Ethereum, no sobre XRP Ledger, lo que aviva la pregunta clave: ¿cuánto “throughput” real está capturando el activo dentro de las soluciones comerciales de Ripple?

Los partidarios del token argumentan que la arquitectura de liquidación programable permite reducir prefinanciación, acelerar cobros y abaratar remesas, y que el puente con monedas fiduciarias puede ejecutarse con auditoría en segundos si la contraparte bancaria se integra. Los críticos responden con la tesis SWIFT: sin reservas robustas, convertibilidad inmediata y liquidación final en dinero regulado, el sistema se expone a cuellos de botella precisamente cuando más necesita certidumbre. De fondo, un contexto regulatorio que tampoco ayuda: la SEC sigue retrasando veredictos sobre nuevos ETF spot tras la pausa operativa de octubre, de modo que la visibilidad de producto regulado para XRP aún es limitada frente a la de bitcoin o ether.

Para el inversor, el retrato es ambivalente. La entrada de flujos al ETF y los respaldos públicos de perfiles con influencia funcionan como catalizadores de precio y narrativa. La estrategia corporativa de Ripple, además, crea un perímetro institucional tangible que puede derivar en volúmenes crecientes si se alinean incentivos comerciales y regulatorios. Sin embargo, la utilidad capturada hoy por el token —más allá del trading y la tesorería oportunista— sigue por detrás de la ambición del discurso. Y mientras esa brecha exista, el debate sobre si XRP es un “activo puente” para la banca o un vehículo principalmente especulativo seguirá encendido.

El desenlace dependerá de tres vectores: claridad regulatoria en Estados Unidos, voluntad de los bancos para integrar rieles que liquiden con o sin prefinanciación y, sobre todo, evidencia de uso persistente en pagos de alto valor. Si esas piezas encajan, el impulso del ETF y de las “ballenas” habrá sido la antesala de algo más grande. Si no, el mercado habrá asistido a otra vuelta de ciclo donde la narrativa corrió por delante de la adopción.