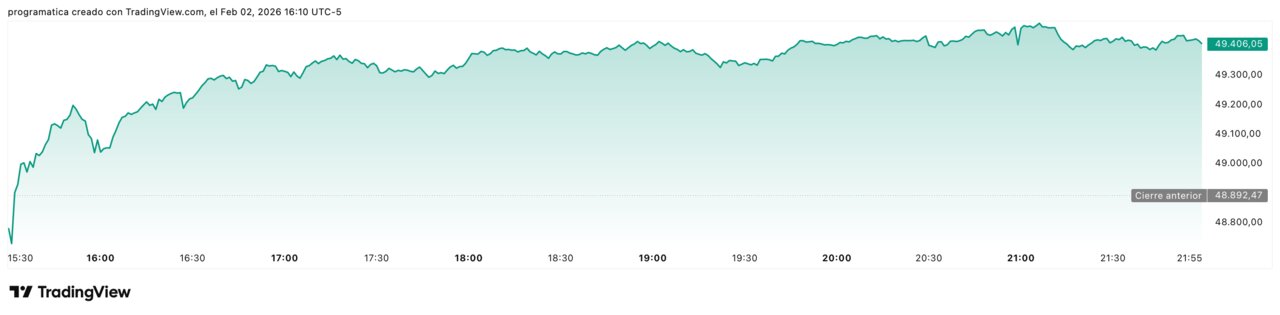

Las bolsas globales resisten pese al desplome de la plata: el Dow Jones cierra en 49.436 puntos y el S&P 500 en 6.984

MSCI marcó este lunes una subida moderada en su índice global de renta variable, apoyado en el rebote de Wall Street, mientras plata, oro y petróleo registraban nuevas caídas de calado y el dólar se fortalecía frente a las principales divisas. Todo ello en la antesala de una semana cargada de resultados de megacaps, reuniones de bancos centrales y datos macro clave.

Al cierre, el Dow Jones Industrial Average sumó 543,76 puntos, hasta los 49.436,23, el S&P 500 avanzó 0,65% hasta 6.984,40 y el Nasdaq Composite ganó 0,72%, hasta 23.630,96 puntos. En paralelo, la plata encadenó su peor racha en décadas, el oro prolongó una corrección de doble dígito y el barril de Brent cayó más de un 4% tras señales de distensión entre Estados Unidos e Irán.

Para los analistas, el cuadro es claro: las bolsas vuelven a apoyarse en los fundamentales —IA y ciclo económico— mientras los activos refugio purgan el exceso de euforia de las últimas semanas.

Wall Street cierra en verde tras tres sesiones de caídas

La renta variable estadounidense logró revertir las pérdidas de la mañana y cerró con avances sólidos en los tres grandes índices.

-

El Dow Jones Industrial Average cerró con una subida del 1,11%, hasta los 49.436,23 puntos.

-

El S&P 500 avanzó un 0,65%, hasta 6.984,40 puntos.

-

El Nasdaq Composite se anotó un 0,72%, hasta 23.630,96 puntos.

El índice global de MSCI sobre renta variable mundial terminó la sesión con un incremento del 0,06%, en 1.044,89 puntos, mientras el europeo STOXX 600 avanzó un 1,03%, en un día en el que alrededor del 30% de sus componentes se preparan para publicar resultados esta misma semana.

Según los estrategas, el giro intradía responde a una vuelta al foco en los fundamentales: nuevos titulares sobre financiación ligada a la inteligencia artificial y un dato mejor de lo esperado en la industria manufacturera estadounidense, que registró en enero su primer crecimiento en un año, con un fuerte repunte de los nuevos pedidos. Todo ello, pese al impacto que los aranceles de Donald Trump están teniendo en el coste de las materias primas y en las cadenas de suministro.

IA, beneficios y el “menú” de la semana para los inversores

La recuperación de Wall Street se apoyó, además, en el tirón de varias grandes tecnológicas. Alphabet subió alrededor de un 1,86%, Amazon un 1,51%, y el mercado se prepara ahora para una batería de resultados que incluirá también a AMD y otros nombres clave del ecosistema de semiconductores.

Los analistas subrayan que la narrativa de la IA sigue actuando como soporte estructural para las valoraciones, siempre que los números acompañen. La lectura que hacen desde las gestoras es que el mercado está dispuesto a tolerar capex masivo en inteligencia artificial mientras las compañías demuestren que ese esfuerzo se traduce en crecimiento de ingresos y beneficios.

En Europa, el foco se desplaza hacia las reuniones del Banco Central Europeo (BCE) y el Banco de Inglaterra, que se celebran el jueves. No se esperan movimientos en los tipos oficiales, pero sí mensajes sobre la velocidad y el calendario de los futuros recortes, en un contexto en el que el Banco de la Reserva de Australia podría ir a contracorriente y mantener abierta la puerta a nuevas subidas.

Plata en caída libre: la peor racha en más de 40 años

El contrapunto a la buena sesión bursátil llegó desde los metales preciosos. La plata prolongó el desplome iniciado el viernes, cuando ya se hundió un 27%, su mayor caída diaria desde al menos la década de 1980. Este lunes, el metal llegó a tocar mínimos intradía en 71,33 dólares la onza para cerrar finalmente en torno a 80,98 dólares, tras un recorte adicional del 4,2%.

La corrección llega apenas unos días después de que la plata marcara un máximo histórico. En las mesas de negociación se habla abiertamente de un “blow-off top”: un tramo final de subidas casi verticales, alimentadas por apalancamiento y dinero especulativo, seguido de una limpieza brusca de posiciones.

Los operadores apuntan a tres factores principales:

-

Presión vendedora sobre fondos de futuros de plata en China, que habría acelerado las ventas a finales de la semana pasada.

-

Liquidaciones forzosas en cascada tras el desplome del viernes.

-

La decisión del CME de elevar los márgenes exigidos en varios contratos de futuros, incluyendo plata y oro, lo que ha encarecido mantener posiciones y ha obligado a muchos inversores a reducir exposición.

Para los analistas, el mensaje es claro: un mercado con movimientos parabólicos y excesivo apalancamiento tiende a corregir de forma violenta, y eso es precisamente lo que están descontando ahora los precios.

El oro tampoco se libra: del récord a la corrección de doble dígito

El oro —refugio clásico en tiempos de incertidumbre— no ha escapado a la tormenta. Tras tocar también un máximo histórico el jueves, el metal encadenó el viernes un desplome cercano al 10% y este lunes cayó otro 3,8%, hasta unos 4.679,50 dólares la onza.

Analistas como John Meyer, de SP Angel, describen la situación como una “montaña rusa”: en cuanto el oro se situó en la parte alta de la “subida” por miedo geopolítico y debilidad del dólar, bastó un cambio en las condiciones —subida de márgenes, fortalecimiento de la divisa estadounidense, recogida de beneficios— para que la gravedad hiciera el resto.

Más allá del movimiento táctico, el ajuste plantea una cuestión de fondo: hasta qué punto el rally previo en metales preciosos respondía a un aumento estructural de la demanda de refugio o a una oleada especulativa alimentada por tipos reales muy bajos y búsqueda de protección frente al riesgo político. El retorno de las rentabilidades del Treasury por encima del 4,2% ofrece a los inversores institucionales una alternativa de menor volatilidad.

Dólar más fuerte y bonos bajo el foco del “efecto Warsh”

La sesión también dejó un dólar más fuerte frente a las principales divisas. El índice DXY subió un 0,41% hasta 97,62 puntos, con el euro retrocediendo hasta 1,1789 dólares (-0,5%) y el yen depreciándose hasta los 155,64 por dólar (+0,57% para la divisa estadounidense).

En el mercado de deuda, las miradas siguen puestas en la nominación de Kevin Warsh como próximo presidente de la Reserva Federal. La rentabilidad del Treasury a 10 años subió 3 puntos básicos, hasta el 4,271%, mientras el 30 años repuntó hasta el 4,9035% y el 2 años, indicador más ligado a las expectativas de tipos, escaló hasta el 3,565%, 3,8 puntos básicos más.

Warsh, que fue gobernador de la Fed entre 2006 y 2011, es recordado por su perfil hawkish, aunque en los últimos años ha defendido públicamente la necesidad de tipos más bajos, en línea con el discurso de Donald Trump. Para las casas de análisis, el mercado descuenta por ahora recortes graduales a partir de la segunda mitad de 2026, pero evita posicionarse a favor de una relajación agresiva hasta tener más pistas sobre la línea que adoptará el nuevo presidente del banco central.

Crudo a la baja tras el giro en el tono sobre Irán

El tercer frente de la jornada fue la energía. El West Texas Intermediate (WTI) cerró con una caída del 4,71%, hasta 62,14 dólares por barril, mientras el Brent se dejó un 4,36%, hasta 66,30 dólares.

Los descensos se producen después de que Donald Trump afirmara durante el fin de semana que Irán está “hablando seriamente” con Washington, lo que redujo la probabilidad inmediata de una acción militar directa. Horas más tarde, fuentes iraníes y estadounidenses confirmaban a Reuters que ambas partes retomarán el viernes en Turquía las negociaciones sobre el programa nuclear, con la participación de mediadores regionales como Arabia Saudí y Egipto.

La combinación de menor prima de riesgo geopolítico y un dólar más fuerte ha bastado, según los traders, para desencadenar recogida de beneficios tras semanas de avances sostenidos en el precio del crudo. La lectura predominante es que el mercado había incorporado ya buena parte del “peor escenario” y ahora ajusta posiciones a la espera de comprobar si la vía diplomática se consolida.

Criptomonedas: rebote técnico tras el “sábado negro” de Bitcoin

En el universo de los criptoactivos, la jornada dejó un rebote moderado tras el desplome del fin de semana. Bitcoin subió un 2,59% hasta los 78.350,57 dólares, mientras Ethereum avanzó un 2,06% hasta 2.333,59 dólares.

El movimiento llega después de un sábado negro para el mercado cripto, en el que Bitcoin llegó a perforar de forma contundente los 80.000 dólares con caídas del entorno del 6%, acompañado por recortes superiores al 10% en Ethereum y fuertes descensos en las principales altcoins.

Las firmas de análisis interpretan la recuperación de este lunes más como un rebote técnico que como una señal de giro estructural. El nivel de los 80.000 dólares se mantiene como referencia psicológica y técnica clave: si la criptomoneda no logra reconquistarlo con solvencia, no se descarta un nuevo tramo de consolidación o incluso nuevas cesiones de precio.

Con el Dow Jones cerrando en 49.436 puntos, el S&P 500 en 6.984 y el Nasdaq por encima de los 23.600 puntos, el mercado de renta variable consigue salvar el inicio de semana, pero los estrategas insisten en que el entorno sigue tensionado. En las próximas sesiones, el foco se repartirá entre:

-

Los resultados de Alphabet, Amazon, AMD y otras tecnológicas de gran capitalización, clave para validar la narrativa de la IA.

-

Las decisiones —y sobre todo los mensajes— del BCE, el Banco de Inglaterra y el Banco de la Reserva de Australia.

-

Las primeras señales de cómo podría orientar Warsh la política de la Fed en términos de balance, comunicación y sensibilidad a las presiones políticas.

-

La evolución de los metales preciosos tras el ajuste de márgenes y de los precios del crudo a medida que se desarrollen las conversaciones con Irán.

El debate que comparten varias casas de inversión es que no se ha roto todavía el ciclo alcista de la renta variable, pero el violento castigo a la plata, al oro y a parte del universo cripto sirve como recordatorio de que el margen de error en un mercado apalancado y geopolitizado es mínimo. Mientras tanto, los índices cierran el día en positivo, pero con un mensaje de fondo inequívoco: la montaña rusa no ha terminado.